摘要:基于互联网金融影响视角,运用SWTO分析方法,对农村金融机构战略转型进行分析。农村金融机构需要在战略规划、行业定位、市场开发等方面把握时机,以发展新农村经济为目标,紧跟时代发展步伐,不断自我突破和提升,探索出转型发展的根本路径,对于有效防范和化解农村金融机构系统性金融风险,实现战略转型具有显著指导意义。

Abstract: Based on the perspective of the Internet financial impact, used SWTO analysis method analyze the strategic transformation of rural financial institutions. Rural financial institutions need to seize the opportunity in strategic planning, industry positioning, market development. development the new rural economic as the goal, keep up the pace of development, continuous self breakthrough and improvement, to explore the fundamental path of transformation and development, rural financial institutions financial risk and achieve strategic transformation has significant guiding significance for effective prevention and resolve.

關键词:SWOT;互联网金融;农村金融机构;战略定位

Key words: SWOT;Internet finance;rural financial institutions;strategic positioning

中图分类号:F832.35 文献标识码:A 文章编号:1006-4311(2018)14-0041-030 引言

互联网金融(ITFIN)定义为:传统金融机构利用互联网技术、信息通信技术实现的资金融通、支付结算、投资及信息中介服务。互联网技术与金融行业的深入融合是大势所趋,这一趋势将对金融行业的产品、业务、组织和服务等方面产生深远的影响。同时,互联网金融的发展将提升传统金融服务的质量和效率,深化金融改革、促进金融创新发展,扩大金融业对内对外开发,构建多层次金融体系。农村金融机构作为传统金融行业的代表,不仅在体量上占有绝对优势,在传统金融领域也有着举足轻重的作用。研究互联网金融对农村金融战略转型的影响,更有利于指导农村金融及时调整改革发展方向,及早实现转型升级;更有利于有效防范和化解农村金融机构系统性风险,建立健全规范完整的农村金融服务体系。

农村金融机构战略发展过程是不断对金融市场内外条件变化进行动态平衡的过程。特别是农村金融机构在“去合作化”进程中,战略转型升级需要对市场环境和内部体系进行战略再平衡,选准新的生存和成长模式,才能实现农村金融发展模式的战略转型。1 可行性分析

1.1 研究对象

JN农村商业银行是经中国银行业监督管理委员会批准,以新设合并方式发起成立的股份制商业银行,实行一级法人、统一核算、分级管理、授权经营的管理体制,主要服务于省会城市及主要县区。该农商行坚持以人为本的立行价值观,努力通过企业文化建设凝聚人心,大力优化网点布局,建设一批精品网点,其综合竞争力不断增强,全面构建起服务优质、安全高效的金融服务体系,多次获得国家银监部门、人民银行及省委、省政府、社会主流媒体的肯定。

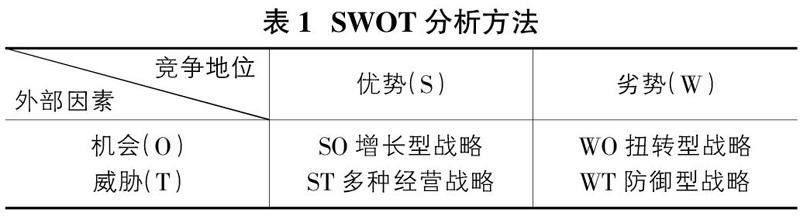

1.2 战略转型SWOT分析的合理性

农村金融机构在进行战略转型之前,首先需要深入分析其所面临的外部市场环境;其次,必须对农村金融机构的内部资源能力要素进行有效的评价。本文采用的是最常用的企业战略管理分析方法,即SWOT分析法,用来确定农村金融机构本身的竞争优势(Strength),竞争劣势(Weakness),机会(Opportunity)和威胁(Threat),进而将农村金融机构的战略与内部资源、外部环境进行有机结合,从而确定农村金融机构的资源优势和缺陷,了解所面临的机会和挑战。

SWOT分析法是竞争分析常用的方法之一。运用SWOT 分析法对农村金融机构的发展进行战略分析,就是将与农村金融机构发展策略相关的各种主要内部优势因素(Strengths)、弱点因素(Weaknesses)、机会因素(Opportunities)和限制因素(Threats)详细列明,并依照一定的次序按矩阵形式排列起来。在完成内外因素分析和SWOT矩阵的构造后,制定出基于互联网金融影响视角的农村金融机构转型发展策略,以发挥优势、克服弱点、利用机会、化解威胁。如表1所示。

1.3 战略转型的现实需求

1.3.1 战略布局的需要

经济社会发展的今天,产品更新换代的时间越来越快,相对于进驻各大城区的主流商业银行而言,农村金融机构(主要包括农村信用社、农村合作银行、农村商业银行等)在农村拥有广阔的天地。但是满足于当前占据的市场显然无法应对日趋激烈的行业竞争。各大商业银行业看重了农区的广阔资源,纷纷成立自主经营权较大的村镇银行作为业务突破的新窗口,如沪农商村镇银行。这些银行带去了本部或控管方的业务发展模式,并将在城市里日臻成熟的互联网金融应用系统带入农区,无形中给农村金融机构造成了巨大的压力。压力在某种程度上也是动力,是前进的方向。近几年,农村金融机构加进了互联网金融业务的开发,相应的产品也及时跟进,并将农村信用合作机构的互联网金融发展提升到了战略的高度,以期通过以往的客户影响力,继续维护好农区客户。

1.3.2 行业竞争的需要

JN农村还商业银行对外经营面临同行业的残酷竞争,仅所在市区的商业银行就多达100余家,既有国际知名的汇丰、渣打银行,也遍布五大国有商业银行的网点。互联网金融服务做得比较好的银行如招商银行、民生银行、广发银行等,依靠自身机构小,自主决策权大的优势,频频试水网络金融新产品的开发,并积累了一定的客户群。如今的网络遍及城乡,通过网络化金融深入开发农区客户,成为上述银行的另一制胜法宝。在如此激烈的竞争环境中,农村信用社要想立于不败之地,就必须紧跟互联网金融的发展趋势,在产品研发上、业务营销上不能与各大商业银行产生较大差距。一旦城商银行开发出适合农区金融需求的互联网金融产品,并通过互联网迅速普及,农村金融机构在农区的优势及稳固地位将会遭受巨大威胁。

1.3.3 市场开发的需要

JN农村商业银行是与城区商业银行高度融合、同平台竞争的农村金融机构,可以将城区商业银行的互联网金融模式带入到广阔的农村市场。近年来,互联网在农村地区的普及率越来越高。截止到2017年底,农村地区的互联网普及率已达到35.4%,农村网民数量已接近2.5亿。这个庞大的数据背后是农村地区广阔的互联网金融市场。一批国有和商业银行已经开始探索开发和深耕农村市场,如农业银行、建设银行、邮政银行等开始在农村地区开办微型网点,设立农民自助终端等。在原本是农村金融机构的经营腹地挖掘客户和市场,形成了巨大的经营压力。农村金融机构占尽地理优势,应该将优势转化为胜势,更早、更快、更深入地开展农村地区互联网金融的普及、宣传活动,培养一大批忠实客户。

1.3.4 人员优化的需要

互联网金融的发展和普及,正在改变着农村传统的金融生态环境。农村金融早就不在是简单的存取款、转账汇款、贷款等直接业务。随着农村经济的发展,农民的观念也正发生变化。例如,农村地区的土地集中规划,使得一大批人承包、租赁集体土地开办实业,做大做强的不在少数,甚至发展进出口贸易。这些新兴的经济现象,对农村金融机构的业务需求出现新的变化,作为农村金融机构软实力的员工自然首当其冲。现在,大部分员工还处在旧的发展模式中,故步自封,因循守旧,拒绝迎合这种变化和发展,造成与经济发展脱节,不能适应农村金融机构战略转型的需要。2 农村金融机构战略转型SWOT分析——基于互联网金融影响视角

2.1 战略转型中的挑战与威胁

随着社会经济和科技创新发展,互联网金融更是发展迅猛。这种新型的金融模式极大地影响着我国社会经济的发展轨道。在我国,典型的互联网金融模式是以淘宝网、京东商城等网上购物平台,同时产生的第三方移动支付在金融市场中所占比重越来越大。受其影响,越来越多的传统金融机构开始转变其经营模式,转向互联网金融模式。

在互联网金融领域中,最重要的构成部分是移动支付。近些年来,移动支付已经发展成为互联网金融领域的基础支付方式,不仅开拓了新的业务领域,而且已经威胁到银行卡的生存。互联网金融对传统金融机构的挑战有:①新型的互联网金融覆盖了很多传统的金融,对银行传统的支付结算服务业务产生了较大影响。例如,移动支付取代了传统的现金支付、pos消费,支付宝蚂蚁花呗,京东白条取代了信用卡消费等。这些渠道挤占了银行业传统业务份额。②互联网金融的发展是趋势,它对传统金融机构和金融业务的影响不断深入。例如,余额宝等新兴存款储蓄模式,人人贷等网络贷款模式等,凭借其宽松的条件,简化的程序,比银行快捷的流程收到越来越多年轻人的青睐。

2.2 战略转型中的机遇与利好

农村金融机构在建立伊始,就有对自己服务群体的精准定位,相比其他商业银行具有独特的优势。JN农商行作为市区居民的主要金融服务机构,在银行网点设置、业务构成、人员配置、自助化、智能化方面有其独有的优势。其优势:①深耕农村金融市场,在惠民补贴,扶贫开发,服务百姓方面一直走在农村金融的前列,具有良好的口碑,拥有一大批忠实的客户群体。②经历了农村经济发展的不同历史时期,对农村经济的发展变化具有敏感的神经,能及时适应和调整这些变化。③网点设置分散合理,离受众最近,客户在2公里范围内能方便快捷地办理业务,获得服务。④员工在长期的服务工程中,积累了大批忠实客户,用真诚的态度,精湛的服务赢得了客户较高的评价,形成了良好的客户关系。

互联网发展战略是企业战略规划的一部分,对于整体核心竞争力的提高具有重要意义。互联网金融的发展同样给我们带来了机遇:①截止到2017年底,JN农商行的手机银行客户中,18-29岁的年轻群体占比达到70%左右,拥有巨大的存量客户,运用互联网金融,通过移动支付可以激活一大批存量客户,提高我们的电子银行替代率。②借用互联网金融发展的机遇,网点的改造升级同时开展,优化网点软硬件环境,提升自助设备的使用率,发展先进的自助柜员机,解放柜员,使更多的人进入客户关系管理领域,深入维系客户。③加强学习型员工的培养,不断更新知识和技能储备,为员工提供优良的学习环境,为员工培训提供优质的平台。3 战略转型路径选择

3.1 坚持立足“三农”不动摇,着力打造“农”字头银行

在快速发展的互联网金融相关领域,传统金融行业与互联网金融企业的关系是双向的,二者既是同业竞争对手,又是同行合作伙伴。应顺应经济发展形势,双方建立合作关系,实现互利共赢的局面,各自发挥自身优势,积极开发更具人性化的新型金融产品、支付工具,共同打造互利共赢的新型发展模式。一是双方信息共享,包括商户资源、客户信息等。互联网金融企业在电子商务、网络支付领域占尽优势,以较低的运营成本掌握了丰富的客户资源、巨大的交易信息资料;在大数据储备上独树一帜。传统商业银行依靠多年的运营发展,与各个实体经济行业建立了稳定的合作关系,如制造、零售、交通、物流等行业龙头企业。在客户关系管理方面具有自己独特的优势。因此,线上线下可以共享资源、取长补短,在一定领域和程度上实现交叉营销,共同发展。二是打造中小企业在线融资平臺。伴随科技创新和产业创新的不断发展,大批中小企业蓬勃发展,成为社会经济的重要组成部分,对经济发展的贡献率不断增长。传统商业银行应顺应趋势,积极探索和开展与互联网金融企业的合作,利用其积累的海量线上信用交易数据,发挥传统行业自身在风险管理领域的优势,共同打造中小企业在线融资平台,为中小企业提供在线的融资服务,同时发掘线上新客户群,提升新业务的经营收益。

3.2 提升客户体验

在互联网金融高速发展的今天,传统商业银行要想在竞争中占据主动,必须转变思路,从“以产品为中心”转变为“以客户为中心”,高度重视客户体验。站在客户的角度出发,设计个性化的金融产品、改善传统服务模式、开展新型网络营销、优化单一业务流程。一是打破传统商业银行旧有的部门局限,充分整合客户各类存款、贷款、汇款、支付、银行卡、理财等交易信息,通过大数据分析,分析客户的消费习惯和投资偏好,以此为基础,打造客户个性化的金融产品与服务。二是简化传统业务的操作流程,减少客户在银行卡申请、贷款申请等环节,需要提交的审批资料,需要等待的审核时间,为客户提供方便快捷的金融服务。三是充分运用银行的门户网站、社交网络、博客论坛、电子邮件等互联网平台,开展广泛的网络营销宣传,与客户形成的开放式接触,及时高效地满足不同客户的金融服务需求。

3.3 发掘和培养复合型人才

伴随互联网金融行业的迅猛发展,这一新兴行业的科技属性和金融属性对行业从业人员提出了更高的要求,不仅包括传统的金融知识,业务技能的要求,还包括了对计算机网络、经济发展形势等宏观知识的掌握。在一定程度上,互联网金融领域的竞争表现为人才的竞争。目前,传统商业银行员工的知识结构还停留在单一的经济金融专业或纯计算机专业,特别缺乏既精通计算机网络技术又熟悉银行业务运行和管理决策的复合型人才。因此,在今后的发展中,商业银行要加大投入:一是在新员工招聘时,侧重于选择复合型人才,储备一大批年轻有活力的青年员工,借用他们敏感的经济神经和奋发有为的干劲,在机构形成朝气蓬勃的团队氛围。二是加强对老员工的科技知识、金融知识、宏观经济等方面的综合培训,花大力气培养综合掌握金融业务知识、网络信息技术、市场营销技能、互联网工具运用等多种知识的互联网金融复合型人才。在此基础上,形成全员学习、全员营销的团队文化,打造一支既懂网络程序设计和网络运用,又懂金融业务知识和金融管理,还能熟练运用各种互联网工具开展市场营销,具备引导客户、培育客户和留住客户工作能力的人才队伍。

3.4 提升科技研发与应用水平

在互联网金融背景下,从金融产品设计、交易数据处理、传统业务操作到管理决策制定等各个环节,都离不开信息技术,特别是大数据分析的强力支持。因此,金融机构自身的科技系统研发能力,信息技术应用能力已经成为影响传统商业银行竞争能力和经营成败的关键因素。面对互联网金融企业在科技和信息技术方面的强大科技优势,商业银行要加大科学技术方面的投入,紧紧抓住科技发展的机遇,运用先进的科学信息技术,积极推进交易数据的整合。并以此为基础,对传统客户市场进行细分,建立人性化的客户管理。在数据集中的基础上,实现更深层次数据挖掘,将这些数据优势充分展示出来,转化成为商业银行的竞争优势。同时,要加强客户交易信息的安全保障,预防客户信息泄露的风险,完善客户交易信息的应急处理机制,大力提升金融机构在信息系统检测、预警、应急处理和自我恢复等方面的能力,最大程度地降低业务系统的技术风险,保障各项金融业务的持续稳定的运行。参考文献:

[1]丁志国.中国农村金融发展的路径选择与政策效果[J].农业经济问题,2016(1):68-75.

[2]柯毅强,郑路远.互联网背景下农村金融机构应对策略探析[J].商业银行,2015(6):62-65.

[3]吕日新.简述农村信用社如何应对互联网金融带来的挑战[J].财经论坛,2014(756):130-131.

[4]吴丰,陈玲.长尾理论对中国农村金融的启示[J].农村金融研究,2013:73-77.

[5]马九杰,吴本建.互联网金融创新对农村金融普惠的作用:经验、前景与挑战[J].农村金融研究,2014:5-11.

[6]王永德,杨廷尧.机遇与挑战——互联网金融下商业银行的战略选择[J].牡丹江大學学报.2016(4):27-33.

[7]曹凤岐.互联网金融对传统金融的挑战[J].金融论坛,2015(1):3-6.

[8]李继尊.关于互联网金融的思考[J].管理世界,2015(7):1-16.

- 略论群众文化活动的宣传与推广

- 《公共文化服务保障法》出台后群众文化发展的新趋势

- 新时期做好群众文化工作初探

- 探究群众文化的艺术教育

- 城市社区图书馆建设存在的问题及解决对策探析

- 非物质文化遗产“翟家大院撕纸”手工艺的传承与现代化转型路径研究

- 构建当代公共文化服务体系的策略研究

- 社区群众文化艺术水平的培训与提升路径分析

- 公共文化服务均等化存在的问题及发展策略

- 当代公共文化服务均等化面临的问题及对策

- 浅述提高群众审美素养的对策

- 公共文化服务体系建设存在的问题及对策

- 浅谈企业的文化管理

- 浅谈新时期群众文化建设的现实意义

- 免费开放在文化馆公共文化服务体系中的作用

- 从中国传统文化角度谈绘画创作

- 浅谈杨飞云油画人物创作中的具象造型

- 版画在连环画中的应用

- 从中国传统山水画看艺术模仿

- 浅谈家居手绘墙画

- 当代写意花鸟画创作中的情感表达

- 油画风景从古到今的发展与演变

- 莫兰迪①静物画构图的启示

- 中国油画民族化的再思考

- 浅析油画静物与构图美

- soundless

- soundlessly

- soundlessness

- soundlessnesses

- soundly

- soundness

- soundnesses

- sound off

- sound out

- soundproof

- sound-proof

- soundproofed

- soundproofing

- soundproofings

- soundproofs

- soundproof²

- soundproof¹

- sound/raise the alarm

- sounds

- sound sb out (about/on sth)

- sound sb out (about sth)

- sound-spectrographic

- sound sth out

- soundtrack

- soundtracks

- 枉径

- 枉情

- 枉抑

- 枉抛心力

- 枉披了人皮

- 枉披了张人皮

- 枉担其名

- 枉担虚名

- 枉提

- 枉操心

- 枉攘

- 枉断

- 枉暴

- 枉曲

- 枉曲直凑

- 枉木

- 枉木恶直绳

- 枉杀

- 枉棹枉骑

- 枉横

- 枉欲

- 枉步

- 枉死

- 枉沐

- 枉法