摘要:投资费用分摊对于分清调水工程各受益地区之间、部门之间的经济责任大小以及水价测算和定价等工作具有重要作用。提出基于过程和产生机制的调水工程投资费用分摊与两部制水价测算方法,旨在在分摊时反映水价要素的变化过程以及费用产生机制。在阐述投资分摊和费用分摊的原则、方法和具体步骤的同时,分析了两部制水价与单一制水价之间的关系以及供水量、还贷等要素变化过程对水价的影响。最后以产芝水库调水工程为例,研究了向多地区供水的、具有多种费用产生机制和要素变化过程的调水工程投资费用分摊与两部制水价测算方法。

关键词:调水工程;投资分摊;费用分摊;产生机制;两部制水价

中图分类号:F407.9;TV68 文献标志码:A 文章编号:1672-1683(2014)06-0167-06

1 研究背景

区域调水是解决水资源分布与需求不匹配、区域性缺水的重要措施之一。调水工程投资费用分摊是确定调水工程项目开发规模的基础,是分清调水工程各受益地区和部门应该承担的经济责任大小的重要前提,是调水工程水价测算工作的核心内容,也是政府价格主管部门审查、核定调水工程水价的基本依据。在工程规划设计阶段,水价是判断调水工程财务可行性、影响项目投资决策的重要指标之一;在工程运行阶段,水价是影响调水工程收入、协调供水方与受水方关系的重要纽带。

根据以往的调水工程经验,调水工程的成本和供水价格往往高于当地水源工程的成本和供水价格,如果完全采用按水量计算水费的单一制水价,受水区用水户往往会出于经济方面的考虑优先使用当地便宜水源,尽量少用外调水源,这样就会产生调水工程的供水量比设计值显著减少、售水收入比预期收入显著减少等问题,从而导致调水工程财务运行困难。鉴此,国内外普遍采用两部制水价解决上述问题[1-4]。

早在20世纪末,叶永毅[5]就对我国早期调水工程的经济风险问题做了深入调查分析,21世纪初也有一些学者对引黄入晋工程的经济问题做过调查分析[6-8],其均对调水工程实际运行中可能出现的经济问题与财务风险提出过诸多建议。但在近年来的水价测算工作中,人们很少关注影响水价的各种要素的时间变化过程以及各项成本费用的产生机制,往往造成测算水价比工程运行后实际成本明显偏低、运行初期发生超预期财务困难等问题。本文将根据调水工程各项成本费用的产生机制和水价要素的时间变化过程构建相应的投资费用分摊和两部制水价测算方法,力图使计算结果更合理、更符合实际。

2 调水工程的投资费用分摊方法与步骤

调水工程的供水成本主要由投资和运行费两部分构成,前者是供水成本的主要组成部分,包括固定资产折旧、无形及递延资产摊销和长期贷款利息净支出;后者是工程运行期间每年需要支出的经常性费用,包括原水费、水资源费、工资福利费、工程维护费、管理费、动力费、流动资金短期利息净支出和其他费用等,这些费用受取水量、供水渠长度、管理方案等影响[9]。调水工程的供水投资费用分摊包括地区分摊和部门分摊两个层次,在实际操作时,可先进行各受益地区之间的分摊,然后将各受益地区分摊的投资(费用)继续分摊至该地区的各受益部门,也可根据需要先在各受益部门之间分摊,再将各受益部门分摊的投资(费用)继续分摊至该部门的各受益地区。

水价要素是指水价中所包含的各种组成成分,亦可理解为水价构成要素,如投资、成本费用、税金、利润等。对于一个具体的供水工程而言,这些要素均是随时间变化的,因此供水水价也会随时间发生变化。在投资费用分摊与水价测算过程中,应当体现这些水价要素的动态变化过程,从而使分摊过程与测算过程更符合实际情况。

2.1 投资分摊

2.1.1 投资分摊原则

投资分摊应遵循“谁受益,谁分摊”的原则,只为某一口门(行业)服务的专用工程投资由该口门(行业)独立承担;同时为两个或两个以上口门(行业)服务的共用工程投资由这些口门(行业)共同分摊。

在实际操作中,可能遇到某些行业不参与某些投资费用分摊的情况。例如,按照国家有关政策,农业供水工程为非盈利公益性项目,不考虑贷款,全部为资本金,因此农业用水只分摊资本金,不分摊贷款和建设期利息,由非农业供水分摊剩余资本金以及全部贷款与建设期利息。

2.1.2 投资分摊方法

各口门的投资分摊一般可按各口门的分配水量占总供水量的比例进行。需要注意的是:首先,在调水过程中存在的输水损失,可看作各区段的“专用工程”,其投资应由这些区段上的口门自行承担,因此投资分摊宜采用毛供水量[10];其次,在我国以往的调水工程实践中,供水量往往在工程运行若干年后才能达到设计供水量,而运行初期供水量是一个变化的过程,因此投资分摊宜采用调水工程正常运行年份的多年平均可调水量(一般为设计供水量);最后,由于工农业供水的保证程度不同,在进行投资分摊时就不能单纯按照工农业用水的毛供水量进行分摊,而应该按照考虑供水保证程度后的加权水量进行分摊。供水投资分摊的步骤为:(1)划分工程分项或区段;(2)核算各分项或各区段的工程总投资、固定资产投资以及建设期长期贷款利息;(3)确定各分水口门的毛供水量与加权水量;(4)确定参与各分项工程投资分摊的口门与投资分摊比例;(5)投资分摊;(6)结果检查。各步骤中涉及的计算公式有如下。

式中:I为调水工程固定资产投资总额;Ii为第i个工程分项的固定资产投资额;m为工程分项总数。

式中:CWj为第j个口门的加权水量;Pk为第k个行业的供水保证率(认为同一行业在不同地区的供水保证率是相同的);Wj,k为第j个口门第k个行业的毛供水量;s为行业总数。

式中:AIi,j,k为第i个工程分项分摊至第j个口门第k个行业的固定资产投资额;t为参与第i个工程分项投资的口门总数。

式中:AIj,k为第j个口门第k个行业所分摊的固定资产投资额。自此可得到不同口门不同行业的投资分摊比例。

用同样方法在各口门非农业供水间分摊建设期长期贷款利息。分摊结束后应对计算结果逐一检查,确保分摊结果正确。

2.2 费用分摊

2.2.1 各种费用的产生机制与分摊原则

调水工程各项成本费用的产生机制是不同的。例如,折旧费是由固定资产折旧产生的,应按分摊的固定资产原值的比例分摊;水资源费是国家为了保护水资源,体现水资源价值与有偿使用原则而向用水户或用水单位征收的费用,一般来说仅与毛供水量有关;工资福利费是从事供水系统生产维护人员的工资、奖金和福利等费用,其执行标准与地方工资福利水平有关,而人员数量与岗位要求则受工程规模影响较大;工程维护费是工程运行期间产生的大修理费与日常维护修理费,通常按照审核后的固定资产原值核定[11],也与工程投资规模直接相关;动力费是工程维护运行期间实际消耗的原料、燃料、辅助材料、动力等费用支出,目前主要指调水过程中因提水产生的电费,与提水量和提水电价直接相关。由此看出,调水工程各项运行费用的核算与征收过程是由其费用产生机制决定的。因此在进行调水工程费用分摊时,应该结合各项费用的产生机制,按照不同的标准逐项分摊,而不能简单地利用供水量数据进行分摊。

与投资分摊原则相同,费用分摊也遵循“谁受益,谁分摊”的原则。例如专为某一调水支线提水而修建的提水工程,其在运行期间的电费就应由这一调水支线上所有口门共同承担,而与其他口门无关。

2.2.2 费用分摊方法

在进行供水费用分摊时,应根据费用的类型与特点,利用不同方法进行分摊。费用分摊的步骤为:(1)确定运行费用构成与计算基准,选取计算参数;(2)计算运行期每一年的各项费用与总运行费;(3)根据各项费用的产生机制确定分摊标准;(4)确定参与各项费用分摊的口门(行业)与费用分摊比例;(5)费用分摊;(6)参数复核与结果检查。涉及的计算公式如下。

式中:C(t)为运行期第t年的总运行费;Ci(t)为第t年第i项运行费;m为运行费总项数。

式中:ACi,j,k(t)为运行期第t年的第i项运行费分摊至第j个口门第k个行业的部分;Bi,j,k(t)为第t年第j个分水口门第k个行业在分摊第i项运行费时的分摊比例。

式中:Fi,j,k(t)为运行期第t年第j个口门第k个行业根据第i项费用的产生机制确定的分摊变量依据,譬如毛供水量、固定资产投资额或其他费用;n为口门总数;s为行业总数。

分摊结束后应对各项运行费的计算参数重新复核,确保在国家相关规范的允许范围之内。此外还应对计算结果逐一检查,确保分摊结果正确。

3 两部制水价测算方法

3.1 不同行业水价测算的政策要求

根据国家经济政策以及用水户的承受能力,水利工程供水实行分类定价。水利工程供水价格按供水对象分为农业用水价格和非农业用水价格;农业用水价格按补偿供水生产成本、费用的原则核定,不计利润和税金;非农业用水价格在补偿供水生产成本、费用和依法计税的基础上,按供水净资产计提利润,利润率按国内商业银行长期贷款利率加2至3个百分点确定[12]。

在实际操作中,也可根据国家发改委颁布的《建设项目经济评价方法与参数(第三版)》[13]给定的供水工程资本金财务内部收益率(FIRR,即资本金内部收益率)为标准核算非农业供水利润。

3.2 两部制水价与单一制水价的关系

单一制水价是目前我国绝大多数供水工程所采用的水价体系,其有利于从整体上衡量和判断工程的供水水价是否符合国家水利产业政策对准公益型项目的要求,是否能够抵偿成本、正常缴纳规定的税费和达到供水企业最基本的盈利标准。两部制水价是为解决以往调水工程水价机制不合理、工程实际售水量远低于预期售水量以及工程财务运行困难等问题而提出的水价体系。两部制水价与单一制水价的关系是:先计算单一制水价,再计算两部制水价。即:在预期售水量的基础上,由合理的单一制水价确定供水工程合理的盈利水平和预期售水收入;以这个合理的盈利水平和预期售水收入不变为前提,两部制水价将售水收入即总水费分成了与各年实际售水量无关的基本水费和与实际售水量有关的计量水费,水价也分成基本水价和计量水价两部分。

3.3 两部制水价测算方法

调水工程两部制水价测算应遵循的总原则是:(1)由于政策规定不同用水行业的供水利润率不同,不同行业供水应分别测算两部制水价;(2)每个行业供水的基本水费与计量水费之和等于按照该行业供水的单一制水价和净供水量计算的总水费;(3)每个口门每个行业的基本水费与计量水费之和等于按照该口门各行业单一制水价和净分配水量计算的总水费;(4)每个行业所有口门应缴水费之和等于整个工程该行业供水应收的总水费。

两部制水价中将总水费划分为基本水费和计量水费有多种方法。本文按照国家有关文件和水价核算规范的规定划分[12]:两部制水价包括基本水价和计量水价。基本水价按补偿职工薪酬、管理费用和50%的折旧费、修理费的原则核算。计量水价按补偿基本水价以外的其他供水生产成本、费用以及计入规定利润和税金的原则核算。

对不同行业测算水价时,首先根据该行业分摊的成本费用、还贷、税费、利润、供水量等水价要素的变化过程,逐年或逐阶段试算整个工程该行业的单一制水价和总水费;然后按照两部制水价的测算方法,根据整个工程的单一制水价和各项费用测算逐年或逐阶段的两部制水价;再根据各口门分摊的成本费用测算每个口门该行业的的单一制水价和口门水费;最后根据口门的单一制水价、水费和各项成本费用,测算各口门的两部制水价。具体测算公式如下:

式中:Fk(t)为运行期第t年整个工程第k个行业的总水费;CFk(t)为第t年整个工程第k个行业的总基本水费;MPk(t)为t年整个工程第k个行业的综合计量水价;NWj,k为第t年第j个口门第k个行业的净供水量。

式中:ACFj,k(t)为运行期第t年第j个口门第k个行业的基本水费;CPj,k(t)为第t年第j个口门第k个行业在该行业供水成本费用分摊中的比例。

式中:AMPj,k(t)为运行期第t年第j个口门第k个行业的计量水价;AFj,k(t)为第t年第j个口门第k个行业的水费。

4 实例研究4.1 工程介绍

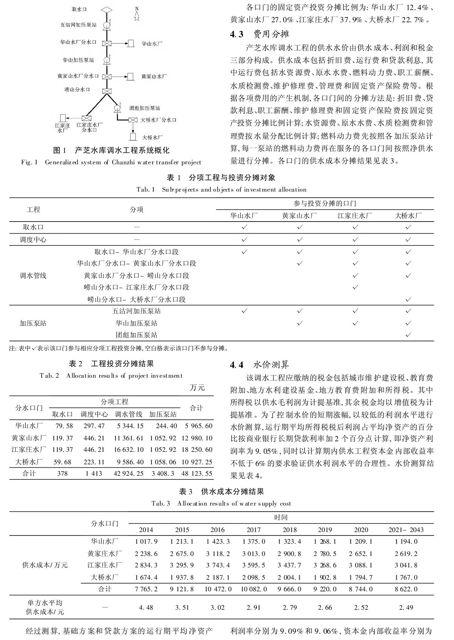

产芝水库调水工程位于山东省境内,工程任务是利用大沽河干流中上游的产芝水库与北墅、高格庄水库水源联合调度,配合相应工程措施向青岛市的即墨市、城阳区和崂山区供水。工程总投资为50 786.01 万元,含建设期利息2 662.46 万元。工程建设期为2012年-2013年,设计2014年通水,设计供水规模为3 650 万m3/a,扣除输水损失后的净供水量为3 467.5 万m3/a。从上游至下游四个分水口门的净分配水量分别为:华山水厂730 万m3/a,黄家山水厂1 095 万m3/a,江家庄水厂1 095 万m3/a,大桥水厂547.5 万m3/a,全部为城市用水。预期供水量过程是:运行期前两年的供水负荷为设计供水规模的50%和75%,从第三年开始供水负荷达到100%。还贷期为2014年-2020年,运行期为2014年-2043年,计算期为2012年-2043年。该工程的系统概化图见图1。

4.2 投资分摊

本文只研究由该工程调水至各自来水厂分水口门的供水成本与原水水价,不进行城市供水行业细分。根据各口门的毛供水量分配比例并利用式(1)至式(4)对工程投资进行分摊,分摊对象见表1,分摊结果见表2。

各口门的固定资产投资分摊比例为:华山水厂12.4%、黄家山水厂27.0%、江家庄水厂37.9%、大桥水厂22.7%。

4.3 费用分摊

产芝水库调水工程的供水水价由供水成本、利润和税金三部分构成。供水成本包括折旧费、运行费和贷款利息,其中运行费包括水资源费、原水水费、燃料动力费、职工薪酬、水质检测费、维护修理费、管理费和固定资产保险费等。根据各项费用的产生机制,各口门间的分摊方法是:折旧费、贷款利息、职工薪酬、维护修理费和固定资产保险费按固定资产投资分摊比例计算;水资源费、原水水费、水质检测费和管理费按水量分配比例计算;燃料动力费先按照各加压泵站计算,每一泵站的燃料动力费再在服务的各口门间按照净供水量进行分摊。各口门的供水成本分摊结果见表3。

4.4 水价测算

该调水工程应缴纳的税金包括城市维护建设税、教育费附加、地方水利建设基金、地方教育费附加和所得税。其中所得税以供水毛利润为计提基准,其余税金均以增值税为计提基准。为了控制水价的短期涨幅,以较低的利润水平进行水价测算,运行期平均所得税税后利润占平均净资产的百分比按商业银行长期贷款利率加2个百分点计算,即净资产利润率为9.05%,同时以计算期内供水工程资本金内部收益率不低于6%的要求验证供水利润水平的合理性。水价测算结果见表4。

经过测算,基础方案和贷款方案的运行期平均净资产利润率分别为9.09%和9.06%,资本金内部收益率分别为6.44%和7.08%,说明两个方案的价格水平是符合相关利润率水平规定的。

基础方案是严格按照国家有关水利产业政策与水价测算规范测算出的水价结果,调水工程完全依靠售水收入补偿供水成本、缴纳税费、偿还贷款并考虑合理盈利。该方案有些年的价格水平很高,实际上较难被接受,并且各年水价不同,现实中也不可能每年都进行价格调整,可操作性较差。为此,本文设计了一套改进方案,即短期贷款方案。此方案并非严格依据当年成本确定当年水价,而是将运行期划分为若干阶段,每一阶段采用同一个水价。若某年资金不足,就采用短期贷款补充,上年借下一年还,不够再借。2014年和2015年分别借款2 851万元和1 068万元,2016年-2020年平均每年还贷847万元(包括短期贷款本金和利息),还本付息总额5 083万元。该调水工程的单方水成本与水价的变化过程见图2。表4显示短期贷款有效降低了运行初期各年的水价,前两年分别降低了31.5%和11.3%。

如果不考虑包括还贷约束在内的水价要素的变化过程,直接按照达到设计供水规模的情况计算,该工程在整个运行期的单一制水价均为4.40 元/m3,两部制水价中的计量水价为3.66元/m3,分别比基础方案第一年的价格低48.4%和49.7%。供水企业和政府物价部门看到这样的水价测算结果,会比较乐观,但是在该工程的实际运行初期一定会非常被动。

5 结语

投资费用分摊方法的选择是决定调水工程投资费用分摊结果合理与否的关键因素,更是保证调水工程水价测算结果可靠性、可接受性和可操作性的重要前提。在调水工程实际运行过程中,工程供水量、供水成本费用以及相应的税金通常是变化的,因此投资费用分摊和水价测算都应该体现此变化过程。本文提出的投资费用分摊和两部制水价测算的方法,在分摊时考虑了各项投资费用的产生机制,保证各受益方得到更加合理的分摊份额,提高了分摊结果的可接受性;成本费用和水价测算时,反映了水价要素的动态变化过程,给出的水价更符合实际,特别是提前揭示了运行初期显著的高成本、高水价问题,更有利于有关方面预先准备应对策略。

需要指出的是,本文并没有涉及水价的可行性论证问题,而合理的水价制定还应考虑受水区现行水价的衔接、受水区用水户的水价承受能力、物价动态变化等诸多因素。如果调水工程的水价明显高于用水户同期可接受水平,则必须准备足够的政府补贴和优惠政策;否则说明该工程的建设时机尚不成熟。

参考文献(References):

[1] Tate D M.Water demand management in Canada:A state-of-the-art review [M].Inland Waters Directorate,Water Planning and Management Branch,1990,23:60-61.

[2] 张志乐.供水工程经济分析若干问题的讨论[J].水利经济,1993(4):1-4.(ZHANG Zhi-le.Discussion on economic Analysis problem of water supplying projects [J].Water Economics,1993(4):1- 4.(in Chinese))

[3] 李云成,刘昌明,尹明万.调水工程水价模式分析研究[J].水科学进展,2005,16(3):412-417.(LI Yun-cheng,LIU Chang-ming,YIN Ming-wan.Analysis and research on the water price mode of the water transfer projects[J] .Advances In Water Science,2005,16(3):412-417.( in Chinese))

[4] 张平,郑垂勇.南水北调工程水价模式分析研究[J].水利经济,2006,24(2):52-57.(ZHANG Ping,ZHENG Chui-yong.Researches on water price modes of South- to-North Water Transfer Project [J].Water Economics,2006,24(2):52-57.(in Chinese))

[5] 叶永毅.水利与创新-叶永毅选集[M].中国水利水电出版社,2001.(YE Yong-yi.Water Resources and Innovation- Ultimate YE Yong-yi [M].China Water & Power Press,2001.(in Chinese))

[6] 黄河.引黄入晋工程太原供水区水价问题的思考[J].中国水利,2002:22-25.(HUANG He.Thinking on water price of Taiyuan contributory zone of diversion project from Yellow River to Shanxi Province [J].China Water Resources,2002:22-25.(in Chinese))

[7] 孟杰.引黄入晋北干线工程两部制水价研究[J].水利发展研究,2008(8):14-18.(MENG Jie.Study on two-part water price of North Line of Diversion Project from Yellow River to Shanxi Province [J].Water Resources Development Research,2008,23(9):14-18.(in Chinese))

[8] 刘贵良.万家寨引黄入晋工程(一期)水价分析[J].人民黄河,2001,23(9):36-37.(LIU Gui-liang.Analysis of water price of first stage of Wanjiazhai diversion project from Yellow River to Shanxi Province [J].Yellow River,2001:23(9):36-37.(in Chinese))

[9] 吴泽宁,董淼蕾,郭瑞丽,等.南水北调中线干线口门两部制水价测算及其影响因素分析[J].南水北调与水利科技,2013,11(6):148-152.(WU Ze-ning,DONG Miao-lei,GUO Rui-li,et al.Study on two-part water price calculation and its impact factors for main line of middle route of South-to-North Water Diversion Project[J].South-to-North Water Transfers and Water Science & Technology,2013,11(6):148-152.(in Chinese))

[10] 邱忠恩,谈昌莉,朱勤.关于制定跨流域调水工程供水价格有关问题的探讨[J].水利发展研究,2001(4):17-25.(QIU Zhong-en,TAN Chang-li,ZHU Qin.Study on water supply price of water transferring project water supply price[J ].Water Resources Development Research,2001(4):17-25.(in Chinese))

[11] 水利部.水利工程供水定价成本监审办法(试行)[D].2003.(Ministry of Water Resources.People's republic of China.Supervision rules for the water supply pricing of hydraulic engineering (On Trail) [D].2003.(in Chinese))

[12] 水利部.水利工程供水价格管理办法[D].2006.(Ministry of Water Resources,People's republic of China.Administrative rules for the water supply price of hydraulic engineering[D].2006.(in Chinese))

[13] 建设部.建设项目经济评价方法与参数(第三版)[M].中国计划出版社,2006.(Ministry of Construction,People's republic of China.Methods and parameters for the economic evaluation of construction project (The Third Edition)[M].China Plans to Press,2006)

- “中国文化概论”课程思政实践与探索

- 孟森与郑孝胥交往考述

- 浅谈日本阳明学的经济伦理思想

- 试论先秦儒道人性论对德育价值取向之导向

- 深入浅出,乐学古诗

- 试论初中语文教学中学生阅读能力的培养

- 《寡人之于国也》中的“矛盾”剖析

- 《论语》倒装句导读

- 案例教学模式探索与区域实践

- 篇章要素理论下的教学文本解读

- TPR教学法和真实语料在来华留学生初级汉语综合课汉字教学中的应用

- 在线教育与高职大学语文课程的教学模式改革

- 暑期密集型中文项目教师课堂提问的观察报告

- 提高跨文化能力的大学英语教学实践

- 网络环境下高校英语翻译教学模式探析

- 基于语篇分析理论的英语阅读教学浅议

- 高校商务英语课程混合式教学模式探究

- 混合学习模式下的大学英语教学定位

- 乡土历史资源和高中历史教学的结合机制

- 浅谈高中历史的阅读指导

- 浅析辩论式教学法在高中历史课堂的价值

- 试谈高中政治核心素养的培育

- 基于政治学科核心素养的议题式活动型课堂设计

- 戏剧元素融入学前幼儿体适能游戏设计的重点要素探析

- 中职学校技能大赛特色课程建设的可行性探讨

- bowler

- bowler hat

- bowler-hatted

- bowlers

- bowless

- bowlful

- bowlfuls

- bowlike

- bowling

- bowlings'

- bowlings

- bowllike

- bowl over

- bowls'

- bowls

- bowl sb over

- bowl sb ↔ over

- bowl²

- bowl¹

- bow out

- bow-out

- bow out (of sth/as sth)

- bows'

- bows

- bow tie

- 执拗乖僻

- 执拗刻板

- 执拘

- 执持

- 执持兵器

- 执持,按住

- 执掌

- 执掌主要权力者

- 执掌国政

- 执掌总理

- 执掌法令

- 执掌烹饪的厨师

- 执掌监督的官

- 执掌统驭

- 执搏

- 执操

- 执政

- 执政党

- 执政官

- 执政府

- 执政当权

- 执政理念

- 执政的大臣

- 执政者处理的各国政务

- 执政能力