马晓铮

摘? ?要:在互联网的飞速发展下,消费金融业务模式发生了巨大的改变,由传统的消费金融模式转向“互联网+消费金融”模式。互联网消费金融是指金融机构基于互联网平台提供给消费者的消费金融服务,所有依托于互联网平台或概念的消费金融活动都可以称为互联网消费金融。互联网消费金融具有提高金融效率、降低交易成本的优势,因此,商业银行消费金融业务应积极适应时代发展要求,将传统消费金融与互联网理念全面融合,打造符合互联网时代的消费金融业务新模式,进而实现商业银行的高效、稳健、可持续发展。

关键词:互联网金融;消费金融;商业银行

1? ? 互联网金融发展历程

我国互联网金融发展虽晚于发达国家,但由于我国法律环境为互联网金融的发展创造了条件,互联网金融自诞生以来,呈现出快速发展的特点,互联网金融对商业银行传统业务的影响也在不断加大[1]。从中国互联网金融的发展来看,可以分为4个阶段。第一阶段:1995—2007年,开始出现互联网,商业银行等金融机构开始尝试通过互联网平台提供金融服务,对商业银行的发展有促进作用和积极影响。第二阶段:2008—2013年,互联网金融步入加速发展阶段,电子商务、第三方支付平台快速发展,对商业银行业务产生一定的冲击。第三阶段:2014—2016年,互联网金融企业开始崭露头角并快速发展,如p2p网贷、网络消费金融企业等,这无疑加剧了互联网金融对商业银行的冲击。第四阶段:2017—2019年,互联网金融企业的快速发展所带来的风险开始暴露。随着互联网金融企业的快速发展,非正规借贷平台、第三方支付平台存在漏洞等风险开始出现。政府开始对互联网金融业进行规范和整顿,给商业银行的发展带来了机遇和挑战。可见,在互联网金融发展过程中,国内互联网金融呈现出阶段性特征,因此,分析互联网金融对商业银行的影响,对于探索商业银行消费金融业务的提升路径十分重要。

2? ? 互联网金融对传统商业银行的影响

2.1? 负债业务—存款压力增加,盈利能力降低

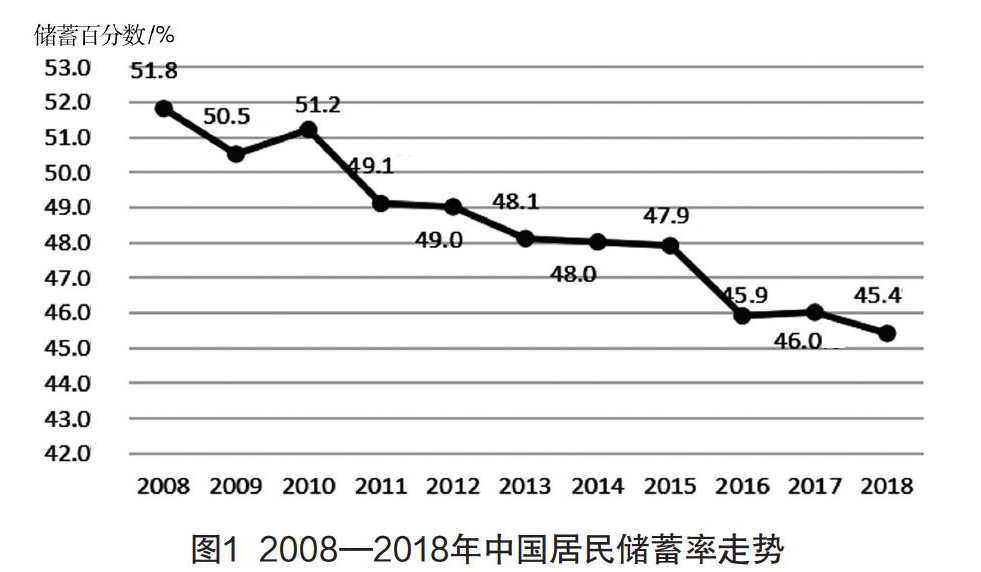

在负债业务方面,互联网金融对商业银行的影响明显,虽然一方面受到宏观经济运行的影响,但是在一定程度上,互联网金融企业的出现,挤占了商业银行的客户资源,有越来越多的客户转向选择方便快捷、存贷一体的互联网消费金融,极大地冲击了传统商业银行业务[2]。商业银行储蓄率逐年减小、存款余额增速放缓。从图1可以看到,2008—2018年,我国城乡居民储蓄水平呈下降趋势。2018年居民储蓄存款余额为721 688.57亿元,储蓄率为45.4%,同比下降了0.6个百分点,随着余额宝等互联网金融理财产品的出现,对消费者的吸引力增强,将个人的部分存款转化为互联网金融理财。存款增长承压降低了商业银行的存贷利差,银行业务盈利能力下降。

2.2? 资产业务—分流银行客户,冲击理财业务

在资产业务方面,商业银行的贷款客户也出现流失,互联网小额贷款公司和平台的涌现在很大程度上分流了银行原有的信贷客户。互联网金融公司在门槛、时间、手续等方面具有灵活性,传统银行业务的优势减弱,造成银行信贷客户的流失,其中潜在客户的流失最为明显,严重缩减了银行的潜在客户群体。与此同时,就理财产品来看,P2P网络借贷平台的理财产品具有收益高、流动性好的优势,成为商业银行理财业务有力的竞争对手,以余额宝为代表的各类货币资金平台吸收了客户大量的资金,对银行资产管理业务产生较大冲击。

2.3? 中间业务—加剧客户流失,侵占支付结算业务

在中间业务层面,虽然商业银行在中间业务方面具有一定优势,但互联网金融企业在一定程度上占据了商业银行支付结算的市场份额。由于互联网金融平台具有门槛低、费用少、快捷高效的特点,大量的个人客户通过第三方平台进行转账操作。中间业务的侵占直接影响商业银行盈利能力,降低商业银行客户黏性,对商业银行产生较大潜在影响。

2.4? 創新业务—增加转型压力,促进银行转型升级

在创新业务层面,互联网金融的出现加大了银行转型升级的压力,银行开始寻求转型发展。探索和创新智能运营和在线运营,如增加营业网点自助终端,放置人工智能机器人,开展线上服务,实现线上线下联动发展,为客户提供快捷、高效、规范的服务。同时,以国有银行为代表的商业银行开始寻求管理创新和业务创新,创新管理方式,提供特色化、有针对性的服务,提高商业银行竞争力,从而为金融业务创新提供良好的环境与条件。

3? ? 商业银行发展互联网消费金融业务的驱动条件

3.1? 外部因素

(1)消费金融市场的快速发展为其提供广阔市场。在互联网金融的快速发展下,消费金融公司的出现促进了消费金融市场的不断扩大,消费金融市场进入高速发展期。人民银行与(原)银监会联合印发《关于加大对新消费领域金融支持的指导意见》,提出了一系列支持新消费领域的具体政策措施,国家政策的支持成为消费金融市场发展的助推器,消费金融呈现爆炸式增长态势[3]。

(2)计算机技术为其提供技术支撑。随着互联网、大数据技术等新兴技术的应用,金融服务的智能化水平也在不断提升,使商业银行等金融机构不断探索和开拓消费金融业务的新路径,形成线上线下融合的业务模式,将互联网技术深度融合到消费金融中,实现由依靠传统柜台办理业务的人工模式向依赖智能化设备和系统的智能模式过渡[4]。

(3)政府支持为其提供政策引导。自2009年正式启动消费金融公司试点以来,国务院通过出台各项政策、采取多样化的措施,鼓励民众消费、养老消费、信息消费、住房消费、教育文化消费等,不断促进消费升级、培育消费热点,在一定程度上为商业银行发展消费金融业务提供了有利条件。

3.2? 内部因素

(1)提高商业银行盈利水平。随着国内利率市场化程度的不断提高,存贷利率差不断缩小,银行传统盈利模式遇到瓶颈,迫使依赖存贷差盈利的银行不得不做出改变。降低高资本消耗业务占比,通过发展消费金融等轻资本业务来优化结构。商业银行通过提供代收代缴、资产管理等消费金融服务,可以降低资金占比、提高盈利水平。

(2)增强商业银行风控能力。在经济周期的发展过程中,商业银行传统的信贷业务具有较强的“亲周期”性,而互联网消费金融业务在一定程度上具备“远周期”特征,受经济周期影响较小,有助于平滑经济周期波动带来的经营风险,增强商业银行的风险防控能力。

4? ?商业银行发展互联网消费金融业务的策略建议

4.1? 深耕客户群体,实行定向营销

商业银行利用已有资源优势,整合消费者信息,对客户进行分层营销。一是运用大数据技术进行精准营销。根据客户的身份特征、交易行为、产品需求、风险偏好等多维度实现更精细的客户分层;二是提升部门间的协同服务能力。建立跨部门的个人消费金融信息共享平台,汇总客户消费交易数据,共享系统中的信息和客户资源。打通跨部门、跨渠道产品和服务隔断,为客户提供更优质的服务体验;三是根据不同客户特征,推出专属化产品。譬如,针对年轻富裕群体大力发展信用卡业务,针对家庭客户群体,可重点营销家庭医疗等消费金融产品。提升主动感知、自行分析、智能对接能力,进而智能匹配最优产品组合。

4.2? 优化支付手段,拓展线上业务

为了保持商业银行消费金融业务的可持续发展,应借力互联网工具,紧跟消费者消费偏好变化趋势,不仅要优化和拓展现有业务模式,还要加快线上渠道对移动平台和消费场景的全覆盖。同时,应加强与第三方的合作,比如电商、旅游等外部平台,在促进自身不断完善的同时给客户提供全面优质的服务,逐步形成涵盖“衣、食、住、行、育、娱、医”的移动支付产品线,化消费金融服务于无形,让消费者随时随地、随心随用,促进“小、频、快”类消费金融行为的增长。

4.3? 发挥资源优势,创新产品服务

商业银行在过去相当长的一段时间内积累了优质的客户资源,業务经营也较为成熟。但互联网金融业的迅速崛起,加剧了消费金融行业竞争,产品迭代速度加快,创新的步伐显得“后劲不足”,市场上产品同质化严重[5]。为提高商业银行竞争力、保持传统优势、巩固市场份额,一方面通过金融科技创新和人工智能技术,探索客户智能远程授权等智能化服务,实现网上申请和实时信用的高效服务;另一方面通过创新消费金融产品和服务,提高商业银行竞争力,主动捕捉客户需求和消费热点,不断完善和优化产品功能和金融服务。

4.4? 引进技术人才,提高风控水平

为了增强商业银行的竞争力,银行要大力引进人才,尤其是金融工程、计算机专业等的高材生,比如金融工程或者金融科技专业的博士等,给商业银行发展互联网金融提供技术支撑。另外,还要积极将大数据技术应用到互联网消费金融的风险管理中。互联网的出现将很多消费金融业务纳入征信管理范围,商业银行可以利用更多的数据进行风险识别、风险测量、风险控制,不断提高风险管控水平。

5? ? 结语

在互联网金融背景下,商业银行应加快转型升级,将消费金融业务作为战略转型新选择,同时,深度融合互联网平台与传统消费金融业务,积极探索符合互联网时代的消费金融业务新模式,形成商业银行消费金融创新的新局面。

[参考文献]

[1]王翊臣.互联网金融对传统银行业影响及对策研究[J].财经界:学术版,2017(24):17.

[2]胡 晓.互联网消费金融的现状与趋势[J].时代金融,2017(30):21-22.

[3]江? 逸.“互联网+”背景下商业银行消费金融业务的提升路径研究[J].金融发展研究,2018(9):86-88.

[4]宫? 莉.银行互联网金融业务趋势及前景分析[J].金融经济,2015(24):58-60.

[5]高? 奥.新时代商业银行消费金融发展策略研究[J].农村金融研究,2019(1):26-29.

- 非物质文化遗产保护视野中湘西苗族鼓舞艺术的传承与发展

- 我国原生态民俗体育的传承困境

- 戏剧表演中形体语言的运用

- 粤曲艺术的传承及其创新研究

- 曲美词采 音韵铿锵

- 嵊州越剧小镇建设的理念与启示

- 从白族霸王鞭舞的几次重要舞台实践谈继承与创新

- 试论民间传统活动在非遗保护中的价值与意义

- 浅谈文旅融合视域中的非遗保护与开发利用

- 云南民间汉传佛教梵呗音乐中“赞”的初探

- 芭蕾舞剧《红色娘子军》的音乐与舞蹈探析

- 音乐美学在音乐表演中的指导作用探究

- 计算机软件在音乐编曲与创作中的运用探讨

- 有关《八板》的研究综述

- 贝多芬《钢琴奏鸣曲Op53》第二乐章的演奏与音乐表现

- 浅谈音乐对人的影响作用

- 学好钢琴艺术指导 快速提高试奏能力

- 钢琴曲《浏阳河》的作品分析及触键技巧

- “动静”结合的节奏感培养方法探讨

- 浅谈军营舞蹈创作中的题材挖掘和情感关照

- 浅谈爵士舞蹈对教育的意义

- 浅析阿尔伯特-吉纳斯特拉的节奏和旋律风格

- 音乐美学角度下的音乐艺术形式探讨

- 西方歌剧中的东方色彩:解析歌剧《图兰朵》舞台布景中的中国元素

- 新时期城市广场舞创作的跨越

- antipleasure

- anti-pleasure

- antipleasures

- antipoaching

- antipodean

- antipodes

- antipoetical

- anti-poetical

- antipoetically

- anti-polar

- antipolar

- antipolice

- anti-polish

- anti-polishes

- anti-polish's

- anti-political

- antipolitically

- antipolitics

- antipopular

- antipopularization

- antipopularizations

- antiporn

- anti-pornographic

- antipornographic

- antipornographies

- 发生的程度

- 发生盗窃之类的事

- 发生矛盾、冲突

- 发生矛盾,经过交手较量之后彼此成为意气相投的朋友

- 发生祸害

- 发生诉讼,打官司

- 发生辰

- 发生重大事故

- 发生重大灾难或变故

- 发生重大的灾难或变故

- 发生错误后,设法补救

- 发生预期的效果

- 发生风

- 发生饥荒

- 发用

- 发由

- 发甲

- 发电

- 发电报吊唁

- 发电报回复

- 发电报祝贺

- 发电报表示谢意

- 发电报邀请

- 发电机

- 发画