赵萍

伴随利率市场化改革的不断推进,商业银行的贷款定价更富有弹性,可以通过合理的风险定价,在原有的运营环境下发掘新的盈利点,拓展信贷市场。但是,由于以往长期受到利率管制的影响,商业银行贷款定价普遍经验不足,导致了银行产品定价能力不足,产品价格难以对市场做出迅速准确的反应,不仅影响了银行经营效率,也阻碍了宏观金融政策实施。在此背景下,研究贷款定价机制、体系和方法,对于商业银行优化配置信贷资源、防范信贷风险和提高营利能力具有重要的现实意义。本文以青岛市为例,分析商业银行企业贷款定价水平的影响因素,并从改进商业银行贷款定价机制、更好支持实体经济发展角度出发,提出具有较强可操作性的措施建议。

一、商业银行贷款定价现状分析

以往研究表明,银行贷款定价水平与诸多因素相关。从全国来看,与中西部地区相比,东部地区在投资环境、信用体系建设和银企信用关系等方面更具优势,利率市场化改革的政策效应更为明显。青岛市作为典型的东部沿海城市,其金融市场化程度和对外开放程度较高,而且其总体经济实力和金融业发展在全国的影响力也不断增强。截至2017年末,青岛市共有各类金融机构246家,本外币存贷款余额分别为15129亿元、14388亿元,当年实现金融业增加值751亿元,且上述指标呈现逐年稳步增长态势。为深入研究青岛市银行机构企业贷款定价水平影响因素,本文以2014—2016年①青岛市银行机构发放的33581笔企业贷款数据为样本进行分析,从中研究发现其贷款定价水平特点,以及贷款定价与行业投向、银行类型、客户信用等级、贷款企业规模等的关系。

(一)贷款定价浮动区间分布情况

从青岛市银行机构企业人民币贷款利率浮动区间来看,各期限贷款利率较相应期限基准利率加权平均上浮30%。其中,利率在基准利率及以下贷款余额占比为16.37%,利率在基准利率与上浮30%区间贷款余额占比为40.26%,利率上浮超过30%以上的贷款余额占比为43.39%。从贷款利率年度间变化来看,上浮水平整体呈现上升态势,表明商业银行以低利率政策争夺优质客户资源的力度有所下降。特别是近年来,受货币政策趋于中性偏紧、商业银行信贷资源稀缺等因素影响,整体利率水平呈现稳中有升的趋势。

(二)贷款定价与行业投向的关系

从青岛市银行业机构企业人民币贷款利率行业分布情况来看,所有行业贷款加权平均利率为5.93%。其中,金融业贷款加权平均利率最低,仅为4.72%;结合贷款期限来看,金融业贷款基本维持在人民银行同期限基准利率;电力、热力、燃气及水生产和供应业,教育,水利、环境和公共设施管理业,批发和零售业等行业加权平均利率也低于所有行业贷款加权平均利率;科学研究和技术服务业,信息传输、软件和信息技术服务业,文化、体育和娱乐业,居民服务、修理和其他服务业等行业加权平均利率相对较高,超过或接近7%。综合来看,第一、二产业贷款加权平均利率处于中等水平,第三产业中细分行业呈现两极分化,其中金融业及公益性较强的公共服务类贷款利率相对较低,而第三产业中信息传输、软件和信息科技服务业,住宿和餐饮业等市场化程度较高的行业贷款利率相对较高。

(三)贷款定价与银行类型的关系

结合《金融业企业划型标准规定》(银发[2015]309号)和青岛市银行业发展实际,将青岛市银行机构大体划分为中资大型银行、中资中型银行、城市商业银行、农村商业银行和外资银行五类,基于2014—2016年青岛市各季度贷款利率基础数据,对贷款定价与银行类型之间的关系进行统计分析。分析发现青岛市各类银行机构贷款定价主要呈现以下特点:总体来看,各类银行贷款定价整体呈现出较为一致的变化趋势,表明青岛市金融业市场化程度较高,对外部政策和市场变化反应较为敏感,在贷款定价调整上具有较高的一致性。从各时点横向比较来看,农村商业银行和城市商业银行贷款利率高于青岛市银行机构平均贷款利率;外资银行和中资大型银行则低于青岛市各类银行机构平均贷款利率;中资中型银行呈现出“前高后低”的特点,2014年至2015年第二季度利率高于青岛市银行机构平均贷款利率,之后则低于或者持平于青岛市银行机构平均贷款利率。

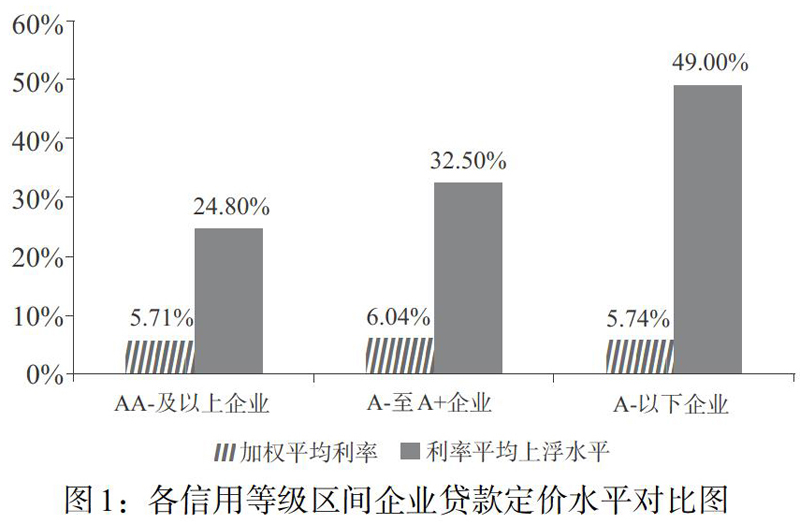

(四)贷款定价与客户信用等级的关系

从贷款定价水平与客户信用等级关系来看,总体上呈现负相关关系,即客户信用等级越高,银行对其贷款定价水平相对越低。具体来看(见图1),信用等级在AA-及以上客户加权平均利率为5.71%,上浮占比24.8%;信用等级在A-至A+客户加权平均利率为6.04%,上浮占比32.5%;信用等级在A-以下客户加权平均利率为5.74%,上浮占比49%。其中,A-以下客户加权平均利率低于A-至A+客户,其原因在于A-以下客户贷款期限整体较短,三年以下贷款占比近90%,一年及以下贷款占比也接近60%。以上情况表明,客户信用等级是商业银行贷款定价及期限选择的重要因素,银行更倾向于支持高信用等级客户,约76%的贷款发放给了A-以上客户,对于信用等级低的客户,银行从风险收益匹配原则出发,倾向于缩短贷款期限并给予更高的利率上浮水平。

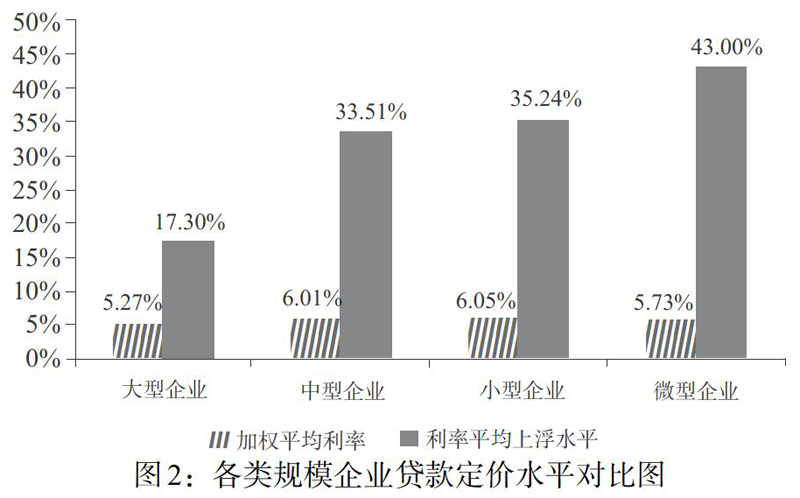

(五)贷款定价与贷款企业规模的关系

通过对最近一年贷款利率统计数据分析发现,商业银行更倾向于对大中型企业加大支持,约74%的贷款发放给了大中型企业(见图2)。从贷款定价水平来看,大、中、小、微型企业加权平均利率分别为5.27%、6.01%、6.05%、5.73%②,利率上浮占比分别为17.30%、33.51%、35.24%、43.00%。因此可以看出,商业银行贷款定价水平与企业规模呈负向关系,企业规模越大,银行倾向于给予更为优惠的利率,而针对小微企业则会给予更高的利率上浮水平。

二、相关政策建议

本文利用2014—2016年青岛市33581个贷款样本,对青岛市银行机构贷款定价情况进行数据分析发现:总体贷款定价水平相对较高,平均上浮水平大约为30%,上浮超过30%的贷款余额占比超过4成;联系行业投向来看,第一、二产业贷款加权平均利率处于中等水平,第三产业中细分行业贷款利率水平则呈现两极分化;联系银行类型来看,各类银行贷款定价水平差异性较为明显;联系客户信用等级来看,商业银行更倾向于支持高信用等级客户,而且还给予其更为优惠的贷款利率;联系企业规模来看,商业银行倾向于支持更大規模企业,而且还给予其更低利率。

第一,构建多层次融资体系,降低企业融资成本。在经济下行期,企业经营可能面临经济周期和行业周期双重压力,融资成本过高将导致企业难以为继,甚至可能引发行业风险乃至区域系统性风险。因此要构建完善多层次的融资体系,畅通企业融资渠道,降低企业融资成本。一是支持和引导金融机构以实体经济需求为导向,推进金融产品创新,构建多层次的融资体系,针对企业特点提供银行贷款、债券发行、上市融资等差异化融资模式,在促进融资便利化的同时,降低企业融资成本,重点是科学研究和技术服务业,信息传输、软件和信息技术服务业,文化、体育和娱乐业等贷款定价偏高但对产业转型升级具有积极影响的行业。二是从资金供给侧着手,加强金融监管力度,严厉打击各类金融掮客,坚决杜绝银行资金在金融体系内空转和哄抬资金成本,影响对实体经济的资金供给。

第二,强化政府政策引导职能,畅通小微企业融资渠道。商业银行从风险收益匹配原则出发,更倾向于向大中型企业提供贷款支持,且在贷款定价策略上更加优惠。对此,政府需要强化政策引导职能,鼓励支持商业银行加大对小微企业的资金供给。一是加大对小微企业贷款风险补偿力度。小微企业贷款风险补偿政策有助于强化对小微企业和实体经济金融服务的正向激励,对于缓解商业银行“慎贷、惧贷”心理较为有效,因此建议切实完善落实风险补偿政策,特别是在经济下行期,应在政府财力可承担的范围内进一步加大对小微企业贷款风险补偿力度。二是进一步发挥政府在缓解小微企业担保不足难题中的组织引导作用。政府需通过税收减免、资本金注入、风险补偿等方式加大对政策性担保公司的扶持力度,从而突出其政策性、公益性职能,降低对小微企业的服务收费标准;同时,结合小微企业所属行业特点,创新设计差异化的担保模式③,有效解决小微企业有效担保物不足的难题。

第三,搭建信息共享平台,完善社会征信体系建设。银企信息不对称是影响融资审批效率、增加融资成本和造成企业融资困难的重要因素之一,特别是对于小微企业而言。对此建议:一是由政府主导完善社会征信体系。一方面完善企业信息披露的法律法规体系,通过立法为信用数据的征集、开放和信用信息的流通搭建制度平台,提高企业的信息透明度;另一方面整合协调发改、财政、税务、工商、海关、司法、银行、保险、企业及有关中介机构,把分散的信息充分集中起来,建立统一集中的企业评价和信息共享体系,利用大数据为银行低风险、低成本、高效率支持企业提供便利④。二是加强对债权人的权利保护。一方面通过立法建立市场主体失信的惩罚机制,培育企业信用意识,完善社会信用体系;另一方面建立高效完善的破产清算制度,使债权人能够快速处置不良债权。

第四,完善商业银行贷款定价模型,提高贷款定价的科学性。一是商业银行应充分借鉴国际知名银行在经营理念、制度设计、风险评估等方面的先进经验,通过引入管理会计、内部评级等精细化管理系统,加强成本核算及风险评估,对借款企业违约风险进行合理评估,构建更加科学合理的贷款定价模型。二是商业银行在定价过程中,除考虑企业性质、企业规模、贷款担保方式和客户信用等级等传统因素外,还要结合国家政策导向、地方政策支持重点、经济周期等宏观因素,以及企业发展前景、企业实际控制人资信等微观因素,对既定的贷款定价模型进行适当调整,使贷款定价模型及其结论更加科学合理。

注:

①考虑到我国自2013年7月20日起,全面放开金融机构贷款利率管制,而且2014年以前贷款基准利率等调整幅度及频率相对较高,因此从数据稳定性、连续性以及可得性等角度综合考虑,选取2014—2016年贷款样本数据,从而在一定程度上减少数据样本的离散性,增加研究结果的可靠性。

②加权平均利率水平低于中型和小型企业是因为微型企业贷款平均期限最短,约65%的贷款期限集中于三年以下。

③如青岛市2017年出台了《青岛市科技金融投保贷联动业务实施办法(暂行)》(青科字[2016]13号),该模式下,通过政策性担保公司的增信机制,将科技企业信贷风险从银行机构移至高风险高收益的创投机构,推动各类金融机构加大对科技型中小企业的支持力度。

④如浙江台州于2014年建立了金融服务信用信息共享平台,主要面向政府部门和银行,该系统容纳了金融、法院、公安、地税、社保、国土、环保、建设、市场监督、国税、质监、电力等12个部门,能够为金融机构提供最为直观、及时、真实的企业信息,消除了信息不对称问题,帮助银行提高贷款审批决策质量和效率。该系统运行降低了小微企业金融服务成本、提高了小微企业融资效率、有效防范了金融風险。

- 从简单装饰转向意义创设

- 数学与生活的探索

- 礼仪训练与行为自律实效研究

- 20世纪乡村教师在文化历史沿革中与乡村生活疏离

- 俄罗斯文化对我国高职院校俄语专业实践教学的影响研究

- 浅谈英语教学中的人本主义教学原则

- 小学科学教育师资培养路径探析

- 合作学习理论框架下高职学生职业能力培养的研究与实践

- 高职音乐欣赏课教学改革的几点尝试

- 奥尔夫教学法在学校音乐教学中的困境

- 浅谈小班化美术教学的优越性

- 浅谈剧目联合制作

- 沁阳怀梆的生存现状与发展举措

- 揭阳市铁枝木偶戏概述

- 论实验戏剧到商业戏剧的转变

- 沅水流域傩仪式活动中的乐舞研究

- 舞台服装设计在人物角色塑造中的应用

- 加强业余戏曲团队建设,提升公共文化服务水平

- 论迪伦马特剧作《老妇还乡》的怪诞风格

- 关于灯光舞台美术设计的组成要素分析

- 戏剧表演中的节奏分析

- 当代西方即兴戏剧与其在中国的本土化分析

- “游戏”课堂

- 简析老舍戏剧中的幽默

- 戏剧表演中肢体语言的运用

- curiousnesses

- curist

- curl

- curlable

- curled

- curledly

- curledness

- curlednesses

- curled up

- curler

- curlers

- curlier

- curliest

- curlinesses

- curlingly

- curling up

- curlless

- curls

- curl somebody up

- curl somethingup

- curls up

- curl up

- curly

- curl²

- curl¹

- 两山到不了一起,两个人总有见面的时候

- 两山夹峙的地方

- 两山夹水的地方

- 两山斗构

- 两山间的沟

- 两岁的猪

- 两岐

- 两岔

- 两岸

- 两岸三地

- 两岸四地

- 两峰辅音

- 两川

- 两年

- 两年或两年以上的粮食储备

- 两广

- 两广丘陵

- 两广事变

- 两广地区

- 两庑

- 两府

- 两座山亲嘴——办不到

- 两座山难到一块儿,两个人能到一起

- 两廉

- 两开交