邢春娜

摘? ?要:复杂网络为分析系统性金融风险和系统重要性机构提供了全局性视角,但由于数据获取上的局限,我国银行系统网络构建存在困难。利用贝叶斯方法和2013—2015年银行资产负债数据构建银行系统网络,在此基础上建立系统性损失测度指标,并讨论规模与网络中心性在系统重要性银行评估中的作用。研究发现:国有大型商业银行处于银行系统的枢纽位置;同业负债和入度对银行个体风险造成的系统性损失有显著正向影响,而资本缓冲和出度增大能够降低局部危机造成的整体损失。因此,规模仍是影响银行系统重要性的主要因素,而银行之间的关联性也发挥着越来越重要的作用。

关键词:复杂网络;系统重要性银行;规模;网络中心性;关联性

中图分类号:F832? 文献标识码:A? 文章编号:1674-2265(2019)01-0019-07

DOI:10.19647/j.cnki.37-1462/f.2019.01.003

一、引言

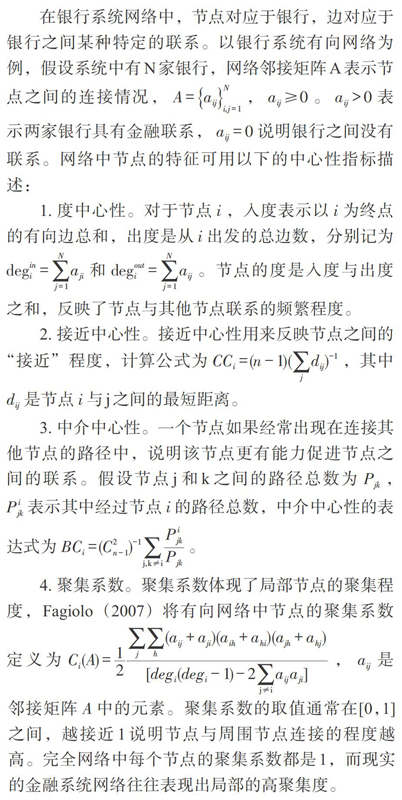

2017年12月,巴塞尔协议III资本框架完成,新框架针对银行抵押贷款和其他资产账面风险估算设置了新的限制措施,并为银行利用统计模型制定的资本标准设定了最低限制。这一框架有助于防范系统性金融风险、监管系统重要性银行,但同时也对银行量化风险的能力提出了更高要求。系统性金融风险是能够威胁金融系统整体稳定甚至导致系统崩溃的风险,系统重要性金融机构(Systemically Important Financial Institutions,SIFIs)是指那些一旦倒闭或陷入危机能造成系统内更多机构经营困难甚至破产的金融机构。目前研究较多的SIFIs有两种类型:一种被称为“大而不倒的”,“大”主要是指金融机构的规模;另一种被称为“太关联而不倒的”,由于与系统内其他机构联系紧密,这种类型的SIFIs倒闭将直接或间接导致大量机构相继陷入危机甚至破产。现代金融系统是金融机构之间相互联系、相互作用的复杂系统,与规模相比,关联性也是评价金融机构系统重要性的关键因素,有研究认为金融机构倒闭的影响范围主要取决于与其他机构的关联程度。将金融系统视为一个复杂网络有助于从整体角度刻画内部关联性、发现局部风险传染的路径和方向,并更直观地突出系统重要性金融机构的位置和作用。

金融网络的建立需要获得金融机构两两之间的交易数据,但金融机构出于保密性的考虑通常不公开发布这类数据,虽然银行业资产负债数据比其他金融行业更易获取,也只能得到资产和负债的总量数据,而不是机构两两之间的具体交易数据,这使得基于金融网络的研究受到一定局限。从目前的研究情况看,尽管有一些是在完全利用现实交易数據建立起的金融网络基础上展开的,比如巴西银行系统网络的相关研究、奥地利银行间市场网络结构的实证分析,以及利用上市金融机构交叉持股数据建立金融网络后对于违约传染问题的讨论;但仍有许多研究是通过网络模拟方法实现的。童牧和何奕(2012)以大额支付系统网络为研究对象,通过模拟方法建立系统性金融风险的演化模型;王晓枫等(2015)利用随机模拟分析了银行同业拆借网络结构对于银行间风险传染的影响;隋聪等(2016)基于模拟的银行系统网络考察在险值和预期损失方法在测度银行系统性风险中的表现。

本文首先根据银行资产负债总量数据构建我国银行系统网络,然后建立测度个体银行风险造成的系统整体性损失的指标,最后讨论规模和由网络中心性体现的关联性在中国银行系统重要性机构评估中的作用。

二、银行系统网络基本理论与构建方法

(二) 银行系统网络构建方法

构建金融网络的标准方法之一是Kullback-Leibler(KL)方法 ,目前已被用于建立德国、英国和比利时的银行系统网络,Mistrulli(2011)在分析意大利银行间市场双边风险暴露时指出KL方法可能低估系统性风险,并且它建立的是完全网络,即网络中任意两个节点都有联系、网络邻接矩阵除主对角线以外的所有元素都大于零,这与大多数现实情况不相符。另外一种常用方法是最大熵(Maximum Entropy,ME),通过最小化有约束的双边风险敞口熵函数得到网络邻接矩阵,从所需估计信息最少的角度来看最大熵方法是最佳的,但它得到的也是完全网络。Mastromatteo 等(2012)提出使用消息通过算法(Messagepassing Algorithm)来确定网络整体稀疏度并估计银行间风险敞口;Anand等(2015)提出的最小密度方法是将已知的网络特征与信息理论相结合,通过最小化与银行间资产和负债相一致的总连接数量来构建真实的系统网络,但在考察银行系统中风险传染的作用时易高估传染效应。此外,还有一些方法通过模拟邻接矩阵构建金融系统网络,比如Moussa(2011)从外部给定的随机图模型中抽取金融网络;Ha?aj和Kok(2013)采用模拟方法随机生成不同的网络结构来建立金融网络;Musmeci等(2013)使用自举法(Bootstrapping)从有限信息中获取网络拓扑属性,并利用适宜度模型确定网络连接。Gandy和Veraart(2016)提出的贝叶斯方法前提假设条件设定灵活,有利于反映潜在网络的结构特征,并且可以根据资产、负债总量数据建立有向网络,这刚好适合我国银行业可获取数据的特点,因此本文使用这种方法来构建银行系统网络。

贝叶斯方法的基本步骤包括:

4. 因为[L]的条件分布没有封闭表达式,根据已有信息利用MCMC(Markov Chain Monte Carlo)方法逼近后验分布,最后得到满足行和与列和约束的邻接矩阵。

三、系统性损失指标设定

因为有向网络中节点之间可能出现循环路径,DebtRank方法通过设定两个控制变量使冲击只能到达节点一次来解决这个问题。本文中利用调整的控制变量使冲击可以多次到达节点,在此基础上建立反映局部风险造成的整体性损失的指标。

- 基于可持续发展价值观的水利工程管理及问题分析

- 抗滑桩在高速公路边坡加固处治中的应用

- 浅析中小型水库大坝除险加固防渗设计的处理措施

- 河道整治及生态治理措施的探讨

- 浅析中小企业财务管理存在的问题及对策

- 信息化条件下煤炭企业内部审计工作的困境及途径

- 新创科技型小微企业财务风险控制及防范研究

- 公路交通单位财务管理存在的问题及对策

- 财务管理与成本会计、管理会计及财务会计的分解、整合探析

- 经济新常态下企业挖潜专项审计的若干思考

- 基于市场经济环境分析医院财务管理的强化

- 成本核算在医院经济管理中的实践应用探析

- 勤上股份财务分析

- 陕西××代理记账服务公司盈利能力指标研究

- 基于企业财务风险预警的问题研究

- 浅析内部审计在企业舞弊防范中的作用

- 以财务报告为目的的投资性房地产的评估

- 改进企业物流成本管理的策略

- 全面责任管理在企业集团财务公司中的实践与创新

- 某空调企业生产线产线平衡改善与优化

- 优化人力资源配置促进企业健康发展

- 转变人力资源管理观念,适应经济发展新常态

- 引入外包式的人力资源管理方式,助推煤炭企业早日脱困前行

- 基于新形势下加强物资管理信息化建设的探讨

- 医院经济管理流程标准化研究

- handsomeish

- handsomely

- handsomeness

- handsomenesses

- handsomer

- handsomest

- hands-on

- handson

- hands on

- hands-out

- handstand

- handstanding

- handstands

- hand sth back

- hand sth back (to sb)

- hand sth down

- hand sth down (to sb)

- hand sth in

- hand sth in (to sb)

- hand sth off (to sb)

- hand sth on (to sb)

- hand sth out

- hand sth out (to sb)

- hand sth over

- hand sth over (to sb)

- 风范,美德

- 风茄

- 风草

- 风药

- 风荷

- 风萍浪迹

- 风萧瑟,雨绵绵

- 风葫芦

- 风蒲

- 风薄俗鄙

- 风藻

- 风虎

- 风虎云龙

- 风虹

- 风蚀

- 风行

- 风行一世

- 风行一时

- 风行使者

- 风行水上

- 风行水上,自然成文

- 风行水止

- 风行电击

- 风行电击风行电扫

- 风行电扫