杨虎锋 张依凡

摘? ?要:信息披露是降低信息不对称程度的重要手段。本文基于363家p2p网贷平台2017年2月至7月的月度面板数据,采用联立方程模型实证分析了管理层信息披露对P2P网贷平台出借人信任的影响,得到如下研究结论:(1)P2P网贷平台披露的管理层人数越多越有利于提高出借人对平台的信任;(2)出借人倾向于信任董事长具有较高学历和海外经历的P2P网贷平台,而倾向于不信任董事长具有互联网从业背景的平台;(3)管理团队中,高学历人数占比和拥有海外经历人数占比越高,越有利于增强出借人对平台的信任,而互联网从业经历人数占比越高则不利于出借人对平台的信任。提高透明度能够增强出借人对P2P网贷平台的信任。

关键词:管理层特征;信息披露;P2P网贷;出借人信任

中图分类号:F830.5? ?文献标识码:B? 文章编号:1674-2265(2019)01-0062-09

DOI:10.19647/j.cnki.37-1462/f.2019.01.007

P2P网络借贷(简称P2P网贷)是个人之间通过网络平台进行的直接借贷交易,是互联网金融的主要模式之一。然而伴随着P2P网贷平台的大量上线,平台跑路、非法集资等问题频发,不仅使出借人蒙受了巨大的经济损失,也使P2P网贷行业的社会声誉严重受损。根据网贷之家的统计,截至2017年末中国累计上线5970家P2P网贷平台,其中问题平台4039家,占平台总数的67.65%。过高的问题平台占比,表面上是由于外部监管缺位导致平台的野蛮生长,而本质上是由于出借人与P2P网贷平台、出借人与借款人之间的信息不对称,使得虚假宣传、假标、自融等欺诈行为肆意滋生。根据信号传递理论,高质量的信息披露有助于降低信息不对称程度,从而有效化解逆向选择和道德风险问题。因此,原中国银行业监督管理委员会发布了《网络借贷信息中介机构业务活动信息披露指引》(银监办发[2017]113号,以下简称《指引》),明确了P2P网贷信息披露应包括的内容和应遵循的标准。在P2P网贷问题频发的大环境下,监管部门希望借助提高信息披露水平来提升P2P网贷的透明度,降低出借人与P2P网贷平台、出借人与借款人之间的信息不对称程度,进而对P2P网贷平台形成制约和规范。Hambrick 和Mason在1984年提出的“高层梯队理论”指出,高层管理团队的特征会显著影响公司的战略选择,与公司经营绩效关系密切。鉴于此,本文主要关注管理层信息披露对P2P网贷平台出借人平台信任的影响,其中主要包括:P2P网贷平台的信息披露情况如何?管理层信息披露是否影响出借人对P2P网贷平台的信任?管理层的哪些信息会影响出借人对P2P网贷平台的信任?为回答以上问题,本文基于363家P2P网贷平台的数据,运用联立方程模型,从平台层面分析了管理层信息披露对P2P网贷平台出借人信任的影响,为规范P2P网络借款平台信息披露提供借鉴。

一、文献综述

现有针对P2P网贷信息披露问题的研究,主要集中在借款人的描述性信息披露对其成功借款的影响。李焰等(2014)以“拍拍贷”平台的借款标的为分析对象,对借款标的的描述性特征进行实证分析,结果显示,借款人提供的描述性信息个数对借款成功率有显著正向影响;而丁永健等(2016)发现,由于出借人的“懒人效应”的作用,借款描述字数越多,其融资成功率反而越低。Devin G. Pope(2011)指出,P2P网贷平台中存在种族歧视,黑人成功借款的难度更高。 Laura Gonzalez(2014)通过研究发现,在P2P网贷平台上存在“美貌津贴”,即外表出众的借款人借款成功率更高,年龄和性别也会对借款产生影响。Prystav(2016)研究发现个人借款描述中提到资金将用于自谋职业或个人教育的借款人的借款成功率更高。廖理等(2014)分析研究“人人贷”平台的数据后发现,平台上的出借人是精明的,他們能够利用借款人在平台上公开的信息,识别出同一利率水平下的不同违约风险。Seth Freedman(2017)通过实证分析发现披露社交关系信息的借款人更容易成功借款,借款利率也较低。廖理等(2015)还发现借款人的学历越高,越能提高出借者的投资意愿,即高学历借款人有更高的借款成功率。

在研究P2P网贷平台出借人信任方面,现有研究主要分析借款人信息披露对出借人投资意愿的影响,并进一步分析出借人的信任形成机制。在社会认知理论的基础上,陈冬宇(2014)从出借人的角度构建交易信任理论框架,分析P2P网贷交易信任的形成过程和影响因素。基于行为金融理论,赵丹与屈锡华(2016)研究发现影响出借人投资意愿的主要因素有初始信任和预期收益,投资意向主要受平台初始信任的影响。董纪昌等(2017)从初始信任和持续信任两方面,研究P2P网贷平台出借人的信任形成机制,研究发现,初始信任主要取决于平台的管理和口碑,以及对平台的信任,而持续信任主要受投资过程中的实际感知的影响。

上述研究中,无论是从借款人角度分析信息披露对借款成功率的影响,还是从出借人的角度研究出借人信任机制,都显示出信息披露对P2P网贷的重要影响。关于信息披露影响的研究,国内外都主要集中于对借款人描述性信息披露影响的研究,从平台层面对信息披露影响的研究相对不足,尚未对P2P网贷平台信息披露影响出借人信任的机制形成清晰认识。因此,本文尝试从平台层面,探究管理层信息披露对P2P网贷平台出借人信任的影响机制。

二、研究假设与研究设计

(一)研究假设

国外研究发现CEO背景特征会对公司运营产生显著影响,而在我国,公司董事长的作用类似于发达国家公司的CEO,因此,本文选定P2P网贷平台的董事长为研究对象,分别从P2P网贷平台董事长和管理团队背景特征两个维度分析P2P网贷平台管理层信息披露对出借人平台信任的影响。

高管团队是公司竞争力的重要构成部分,在一定范围内,管理团队规模越大,越能提高投资效率,同时,信息披露的质量也受管理团队规模的影响,如William和Ocasio(1994)研究发现,董事会规模越大,越有利于限制CEO对公司的控制,公司的会计信息质量越高。薛祖云和黄彤(2004)也通过实证分析发现,监事会规模、独立董事的数量等会显著正向影响公司会计信息质量。这主要是因为,相对于单个管理者,高管团队可以综合每个高管的优势,集思广益,减少决策中出现的个人偏好和片面感知带来的偏差。对于P2P网贷平台,高层管理团队中披露信息的人数越多,说明该平台管理层实际规模越大,平台的透明度越高,越有利于降低与出借人的信息不对称程度,越容易博取出借人的信任。所以,本文提出假设1:

假设1:P2P网贷平台披露的高管团队人数越多越有利于增强出借人对平台的信任。

学校教育是人力资本形成的主要源泉,教育背景不仅可以反映一个人的知识基础和技能水平,还可影响其对社会的认知理念和价值观,而管理层的这些特质必然会对公司的运营造成影响。Bantel和Jackson(1989)在研究公司战略时,发现高管成员学历水平对公司的战略转变效率有显著正向影响,Hambrick和Finkelstein(1996)研究发现管理层的学历越高,越有利于提高组织绩效。Wiersema和Margarethe(1992)通过研究发现管理者学历对其在社会交往中获得的支持和资源有正向影响,姜付秀等(2009)发现董事长、管理层学历水平越高,企业的投资行为越谨慎,过度投资的行为越不可能发生。 因此,可以认为高学历管理者的学习能力更强、业务水平更高、能在复杂的竞争环境做出更优的决策,学历较高的管理者也更容易在工作中形成威望。对一般企业如此,对P2P网贷平台也应是如此。基于此,本文提出假设2:

假设2:董事长学历越高、高管团队中高学历者占比越高,出借人对 P2P网贷平台信任度越高。

刘凤朝等(2017)的研究指出,高管的海外背景与企业的创新绩效呈显著正相关关系,因为具备海外阅历的管理者,其思维方式和管理手段更加国际化,在制定战略时视野更加开阔,有利于公司的成长。P2P网贷最早起源于英国,之后这种新金融模式在各国被广泛复制,探索出了适合各国实际的运营模式。具有海外经历的管理者,不仅具备较高的技术水平和管理经验,同时也对国外的文化习俗更加了解,有利于加强同国外同行的交流,能为平台带来国外先进的经营管理理念,有助于平台的发展。基于此,本文提出假设3:

假设3:董事长拥有海外经历、高管团队中拥有海外经历人数占比越高,出借人对 P2P网贷平台信任度越高。

Hambrick和Mason(1984)的“高层梯队理论”提出了管理者的经验越丰富,越善于处理公司经营的模糊性和不确定性的观点。这主要是因为具有专业背景经历的管理者,对行业的认知度更高,其适应经营环境变化和处理专业信息的能力更强。何瑛和张大伟(2015)在研究管理者特质与负债融资行为和企业价值的关系时指出,管理者有财务相关工作经历时,可以显著改善债务融资对提升企业价值的作用。姜付秀等(2012)从资本市场角度指出,资本市场更偏好于CEO财务经历与公司特征匹配的公司。大量的实证研究表明,具有财务或金融经历的管理者会正面影响企业的绩效,尤其是对像P2P网络借贷这种创新金融行业更是如此。P2P网络借贷依托互联网,将传统的民间借贷范围拓展至陌生人之间,其运作模式、风控机制均处于快速演化过程当中,对网贷平台管理者的专业知识和背景经历提出了更高的要求,需要管理者具备较丰富的金融从业经历。基于此,本文提出假设4:

假设4:董事长拥有金融从业经历、高管团队中拥有金融从业经历人数占比越高,出借人对 P2P网贷平台信任度越高。

出身公司研发或技术领域的管理者,更倾向于技术方面的研发与创新,容易形成通过技术创新促进公司发展的固定思维。Hayton(2005)研究发现有技术背景的管理者会提高公司研发投资的效率,但管理者作为公司经营的决策人,不仅需要从创新和技术层面促进公司成长,更应从公司整体出发進行决策,提高公司的综合竞争力。Mio等(2015)在研究2008年金融危机时指出,出身研发或技术等工科背景的管理者所在的企业在金融危机中受到的冲击更严重,说明了技术背景出身管理者的局限性。余恕莲和王藤燕(2014)的研究也发现具有专业技术背景的高管会对企业的发展产生一定的抑制作用。P2P网贷虽依托于互联网,但其本质还是金融,风控是网贷平台生存的根本,平台的长远发展依赖于管理者的金融和财务经验,因此董事长出身网络背景和高管团队中互联网背景经历人数占比高都不利于出借人对网贷平台的信任。基于此,本文提出假设5:

假设5:董事长拥有互联网技术从业经历、高管团队中拥有互联网技术经历人数占比越高,出借人对 P2P网贷平台信任度越低。

(二)变量定义

1. 管理层的范围界定和背景特征。虽然管理层在以往的研究中经常作为一个概念出现,但是管理层范围的界定在学术上还没有统一的标准。高雷等(2007)在研究高管持股与企业绩效关系时,以经理、董事和监事定义高层管理团队。姜付秀等(2009)的研究中以担任职务的董事会成员、监事会成员、总经理、总裁、副总经理、财务总监和总经济师等人界定公司的管理层。原银监会发布的《指引》对P2P网贷平台应披露的人员范围做出明确要求,至少应包括法定代表人、实际控制人、董事、监事和高级管理人员。在参考已有文献的基础上,结合《指引》的要求和数据获取的可行性,本文中将P2P网贷平台的董事长、总经理、副总经理、财务总监、风控总监、技术总监、客户总监和产品总监等界定为管理层的范围。

对于管理层的背景特征,《指引》中未对主要人员具体应该披露的信息特征进行规定。根据国内外现有文献,管理层的背景特征主要包含性别、年龄、学历、工作经历和任职时间等。由于各个P2P网贷平台官网披露的管理层信息的局限性,我们根据数据的可得性选择从学历、海外经历、互联网经历和金融经历这四个方面,来考察董事长和管理层信息披露对P2P网贷平台出借人信任的影响。管理层及董事长背景特征变量的定义如表1所示。

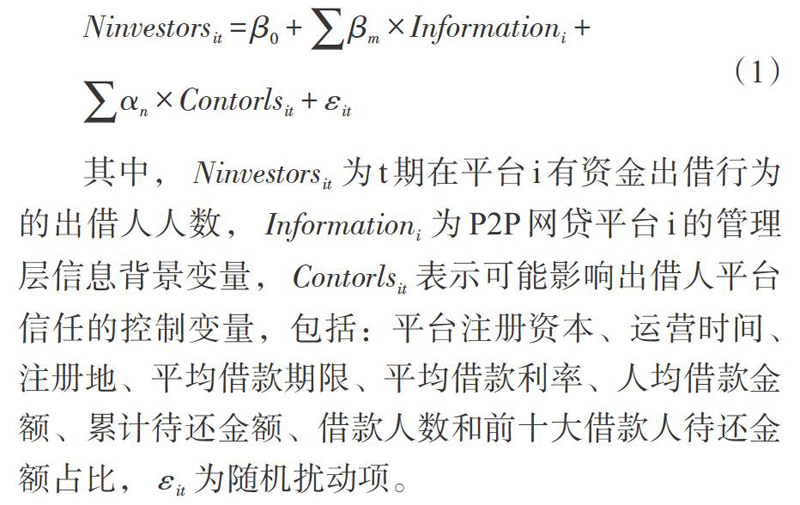

2. P2P网贷出借人平台信任的衡量。迈耶等(1995)认为信任是一方对另一方进行监督和控制的能力,他愿意因为对方的行为而将自己置于易受到攻擊的状态,信任实质上是致力于在风险中追求最大化功利的有目的的行为。Mcknight(2000)等把信任分为初始信任和持续信任,初始信任是投资人制定交易决策的关键,当各类信息输入出借人后,出借人形成的对平台的初始信任将以出借意愿的行为倾向输出。P2P网络借贷更多地发生在陌生人之间,出借人在投资前必然会进行风险收益的权衡,然而在信息不对称的背景下,出借人实际上难以准确判断投资的风险收益。因此,当出借人在某平台上发生出借行为时,即表明其已对该平台建立了初始信任,在该网贷平台进行投资的出借人越多,则说明出借人对该平台的初始信任程度越高。当出借人收回初始投资后持续在平台进行投资,则说明出借人建立了对平台的持续信任,重复投资的次数越多,则说明出借人对该平台的持续信任程度越高。基于对P2P网贷平台信任的界定和结合所收集的数据,本文采用P2P网贷平台出借人数来衡量出借人对平台的信任程度。

3. 控制变量。本文中的控制变量有:注册资本(rcapital),表示P2P网贷平台在工商登记机构登记的注册资本总额;运营时间(opertime),表示平台的注册时间与研究期间的间隔月数;注册地(area)虚拟变量,若平台注册地为北京、上海、广州和深圳,则取值1,否则为0,该变量用于控制一线城市和其他地区的地区差异;人均借款金额(pcloan),用平台月成交量除以该月在平台成功借款的借款人人数表示;平均借款利率(interest),指平台当月所有成功交易利率的平均值;借款人数(nborrower),指当月内成功借款的借款人人数;平均借款期限(lmaturity)表示平台当月内已成交标的借款期限的加权平均数(按成交量加权);累计待还金额(curepayable)表示平台当月末所有借款人尚未偿还的金额;前十大借款人待还金额占比(paptop10),表示当月末平台待还金额前十大借款人借款总额占总待还金额的比例。

(三)模型设计

为检验管理层信息披露对P2P网贷出借人平台信任的影响,本文设定如下基本模型:

由于出借人数和平均借款利率间可能存在双向因果关系而导致平均借款利率为内生性变量,我们选用面板联立方程模型来进行模型估计。具体的模型形式如下:

其中,(2)式为用于验证研究假设的回归方程,其变量设定与1式相同;(3)式为借款利率方程,其解释变量为出借人数量、人均投资金额、人均借款金额、借款人数和前十大借款人待偿还金额占比。根据联立方程模型识别的阶条件和秩条件可知,该面板数据联立方程为过度识别,可对模型参数进行估计。面板联立方程模型的估计方法可分为单一方程估计法和系统估计法,单方程的OLS估计忽略了不同方程扰动项之间可能存在的相关性,因此系统估计法更有效率。本文中采用三阶段最小二乘法对面板联立方程模型进行估计。

(四)数据来源

本文中所采用的数据包括P2P网贷平台管理层背景、平台背景和平台交易数据。管理层背景数据由作者通过从P2P网贷平台抓取整理获得;P2P网贷平台背景和平台交易数据来源于网贷之家(www.wdzj.com)数据库。网贷之家是国内权威的P2P网贷门户网站,该网站的数据库与各P2P网贷平台通过接口直接连接,对网贷平台交易数据进行自动统计,所收集的数据具有较高的准确性和时效性。本文的研究期间设定为2017年2月至2017年7月。在此期间,共有397家平台的数据进入网贷之家数据库,剔除连续数据少于2期的平台后,最终得到363家平台的2080个样本。采用stata14统计分析软件进行实证分析。

三、实证分析结果

(一)主要变量的描述性统计分析

表2为P2P网贷平台披露的管理层人数和职位的情况。在363家样本P2P网贷平台中,至少披露1名高管信息的网贷平台有284家,占总样本的比例为78.24%,说明P2P网贷平台整体相对重视管理层信息披露。在披露的管理层人数和职位方面,样本P2P网贷平台上披露的管理层人数平均为3.53人,其中董事长和总经理的披露频率相对较高,分别达到74%和69%,而风控总监、市场总监、技术总监、财务总监等职位的披露频率相对较低,均低于50%,说明P2P网贷平台在进行管理层信息披露时,是有选择的部分披露,未对管理层信息进行充分披露。

表3中列出了董事长和管理层背景变量的描述性统计结果。在董事长的背景中,有44%拥有硕士及以上学历、有89%拥有金融从业经历、有32%拥有互联网从业经历,表明P2P网贷平台的董事长学历水平较高,具有金融从业经历者构成了董事长群体的主体。在所披露的P2P网贷平台的管理层背景构成中,有67%拥有金融从业经历、34%拥有互联网从业经历,说明P2P网贷平台的管理者群体具备丰富的金融和互联网从业经验。

表3中还列出了被解释变量和控制变量的描述性统计结果。从被解释变量和控制变量的描述性统计结果看,出借人人数、注册资本、人均借款金额、借款人人数、累计待还金额和前十大借款人待偿还金额占比等变量的取值范围较大,为降低可能存在的异常值对模型估计结果的影响,本文对上述变量进行了1%水平的双侧缩尾处理,同时在变量进入模型时进行了对数化处理。在表2和表3的最后一列中给出了各个变量的方差膨胀因子(VIF),由于各变量的方差膨胀因子均小于10,说明本文所使用的变量间不存在严重的多重共线性问题。

(二)模型回归结果

1. P2P网贷平台管理层人数和职位信息披露对出借人平台信任的影响。表4为管理层人数和职位信息披露对P2P网贷平台出借人信任影响的模型估计结果。由表4中第1列为披露的管理层人数对P2P网贷平台出借人数量的回归结果,可以看出,平台披露的管理层人数对平台出借人人数有显著的正向影响,说明平台披露的管理层人数越多,平台的透明度越高,越有利于增强出借人对平台的信任,这一结论与假设1相一致。同时,表4中2—7列还列出了具体职位信息的披露对P2P网贷平台出借人信任的影响,其中董事长、总经理、市场总监和技术总监等职位的信息披露对平台出借人人数有显著的正向影响,说明这些职位信息的披露能够增强出借人对平台的信任。充分的管理层信息披露是P2P网贷平台自信的表现,披露的管理层人数多,表明平台在努力提高自身透明度、增强出借人对平台的了解,能增强出借人对平台的好感度和信任度。同时,披露的管理层人数较多,说明平台管理层实际人数比较多,相较于管理层人数较少的P2P网络借贷平台,更有利于集思广益,考虑问题更加全面,做出的决策更加理性,从而增加出借人对平台的信任。

2. P2P网贷平台董事长背景特征对出借人信任的影响。表5为董事长背景特征对P2P网贷平台出借人信任影响的模型估计结果。由表5可以看出,在董事长披露的背景特征变量中,董事长的学历和海外背景对P2P网贷平台出借人数量有显著正向影响,说明P2P网贷平台的董事长具有较高学历和海外经历,则该平台更容易赢得出借人的信任。董事长学历的估计结果与假设2中提到的Bantel和Jackson(1989)的研究结论相一致,高学历的董事长对P2P网贷平台的战略方向的把握更为有利,能够更为清晰地认识到平台的风险与机会,更好地把握平台的发展方向。董事长海外背景的估计结果与刘凤朝等(2017)的研究结论相一致,在互联网金融行业快速发展的背景下,有海外经历的董事长从发达国家学习先进管理经验、经营理念更为便捷,能够更快地适应竞争环境的变化。因此,董事长具有较高学历和海外经历的P2P网贷平台更容易赢得出借人的信任。

在董事长的从业背景方面,如表5第3列和第4列的模型估计结果,董事长的金融经历对P2P网贷平台出借人数量的影响不显著,而互联网经历有显著的负向影响,即董事长是否具有金融从业经历不影响出借人对平台的信任,但具有互联网经历则不利于出借人对平台的信任。对于P2P网贷平台的董事长,出借人更为关注的是其是否能够准确把握平台的战略方向、完善平台的风控机制、提高平台的管理水平,并不看重董事长是否具备金融从业经历,但认为出身技术工作背景的董事长,在管理方面的能力可能相对不足。因此,董事长的技术背景不利于出借人建立对平台的信任,而董事长金融背景变量则没有显著影响。

3. P2P网贷平台管理层背景特征对出借人平台信任的影响。表6为管理层背景特征对P2P网贷平台出借人信任影响的模型估计结果。在管理层的背景特征变量中,如表6中第1、2列所示,硕士及以上学历人数占比、海外经历人数占比对P2P网贷平台出借人数量有显著正向影响,说明高层管理团队中高学历人数占比越高、有海外经历的人数占比越高,越能增强出借人对平台的信任,越能吸引出借人对平台进行投资,这个结论与假设2和假设3中的分析一致。

表6第3、4列中分别为管理层中具有金融从业经历人数占比和具有互联网从业经历人数占比对平台出借人数量影响的估计结果,可以看出高层管理团队中具有金融经历人数占比的影响不显著,而互联网经历人数占比在1%的水平下有顯著负向影响,说明管理层中具有互联网经历人数占比越高,越不利于出借人对平台的信任,而金融从业背景人数的多少不影响出借人对平台的信任。P2P网贷平台的高层管理团队中,约有2/3具有金融从业经历,构成了P2P网贷平台管理层的主体,这是平台在实践中的理性选择,也是P2P网贷金融属性在管理层结构中的体现。各平台管理层中拥有金融从业经历的人数占比虽有差异,但整体均相对较高,使得出借人对该比例不太关心。相反,管理层中互联网从业经历人数的占比相对较低,由于出借人对互联网背景管理者管理能力的担心,当某平台管理层中互联网背景的管理者占比较高时,出借人则倾向于不信任该平台。

四、结论

本文基于363家P2P网贷平台的月度面板数据,采用联立方程模型实证分析了管理层信息披露对P2P网贷平台出借人信任的影响,得到如下研究结论:(1)P2P网贷平台披露的管理层人数越多越有利于提高出借人对平台的信任,在管理层中出借人更为关注董事长、总经理、市场总监、技术总监等管理者的信息是否披露。(2)出借人倾向于信任董事长具有较高学历和海外经历的P2P网贷平台,而倾向于不信任董事长具有互联网从业背景的平台。(3)管理团队中,高学历人数占比和拥有海外经历人数占比越高,越有利于增强出借人对平台的信任,而互联网从业经历人数占比越高则不利于出借人对平台的信任。从以上研究结论可以看出,透明度高的P2P网贷平台更容易获得出借人的信任。P2P网贷平台应加强信息披露工作,提高平台的透明度,为出借人获得平台相关信息提供便利,进而降低出借人与P2P网贷平台和借款人间的信息不对称程度。同时,P2P网贷监管部门应不断完善P2P网贷信息披露的监管要求,尤其是应明确要求P2P网贷平台详细披露对出借人平台选择有重要影响的信息,以便出借人做出更理性的选择。

参考文献:

[1]Bantel Karen A. and Jackson Susan E. 1989. Top management and innovations in banking:Does the composition of the top team make a difference?Strategic Management Journal,10(S1).

[2]Coleman James S. 1990. Foundation of Social Theory.

[3]Devin G. Pope and Justin R. Sydnor. 2011. What 's in a Picture?Evidence of Discrimination from Prosper.com. The Journal of Human Resources.

[4]Freedman Seth and Jin Ginger Zhe. 2017. The information value of online social networks: Lessons from peer-to-peer lending. International Journal of Industrial Organization,51.

[5]Gonzalez Laura and Loureiro Yuliya Komarova. 2014. When can a photo increase credit? The impact of lender and borrower profiles on online peer-to-peer loans. Journal of Behavioral and Experimental Finance,2.

[6]Hambrick Donald C. and Mason Phyllis A. 1984. Upper Echelons: The Organization as a Reflection of Its Top Managers. Social Science Electronic Publishing,9(2).

[7]Hayton James C. 2005. Competing in the new economy:the effect of intellectual capital on corporate entrepreneurship in high-technology new ventures. R&D Management,35(2).

[8]Jarvenpaa Sirkka L.,Tractinsky Noam and Vitale Michael. 2000. Consumer trust in an Internet store. Journal of Computer-mediated Communication,1(1-2).

[9]Mayer Roger C.,Davis James H. and Schoorman F. David. 1995. An Integrative Model Of Organizational Trust. Academy of Management Review, 20(3).

[10]Mcknight D. Harrison,Choudhury Vivek and Kacmar Charles. 2000. Trust in e-commerce vendors:a two-stage model:Twenty First International Conference on Information Systems.

[11]Mio Chiara, Fasan Marco and Ros Antonio. 2015. Owners' preferences for CEOs characteristics: did the world change after the global financial crisis? Corporate Governance,16(1).

[12]Ocasio William. 1994. Political Dynamics and the Circulation of Power: CEO Succession in U.S. Industrial Corporations,1960-1990. Administrative Science Quarterly, 39(2).

[13]Prystav Fabian. 2016. Personal information in peer-to-peer loan applications:Is less more? Journal of Behavioral and Experimental Finance,9.

[14]Rovenpor Janet L. 1993. The Relationship between Four Personal Characteristics of Chief Executive Officers (CEOS)and Company Merger and Acquisition Activity (MAA).Journal of Business&Psychology,8(1).

[15]Rydney Finkelstein Donald C. Hambrick. 1996. Strategic Leadership: Top Executives and Their Effects on Organizations? by Sydney Finkelstein;Donald C. Hambrick. St. Paul:West Publishing Company.

[16]Wiersema Margarethe F. and Bantel Karen A. 1992. Top Management Team Demography and Corporate Strategic Change. Academy of Management Journal,35(1).

[17]陳强.高级计量经济学及Stata应用[M].高等教育出版社,2014.

[18]姜付秀,伊志宏,苏飞,黄磊.管理者背景特征与企业过度投资行为[J].管理世界,2009,(1).

[19]刘凤朝,默佳鑫,马荣康.高管团队海外背景对企业创新绩效的影响研究[J].管理评论,2017,(7).

[20]舒尔茨.教育的经济价值[M].吉林人民出版社,1982.

[21]何瑛,张大伟.管理者特质、负债融资与企业价值[J].会计研究,2015,(8).

[22]薛祖云,黄彤.董事会、监事会制度特征与会计信息质量——来自中国资本市场的经验分析[J].财经理论与实践,2004,25(4).

[23]陈冬宇.基于社会认知理论的P2P网络放贷交易信任研究[J].南开管理评论,2014,(3).

[24]陈守明,唐滨琪.高管认知与企业创新投入——管理自由度的调节作用[J].科学学研究,2012,(11).

[25]丁永健,吕姝,张宇航.平台信息披露、信用评级对P2P平台融资成功率影响研究[J].工业技术经济,2016,(10).

[26]董纪昌,王国梁,沙思颖,苗晋瑜,李秀婷.P2P网贷平台信任形成机制研究[J].管理学报,2017,14(10).

[27]姜付秀,黄继承,李丰也,任梦杰.谁选择了财务经历的CEO?[J].管理世界,2012,(2).

[28]雷光勇,杨娅.企业管理层背景特征与投资效率研究——基于北京上市公司的经验证据[J].国际商务财会,2015,(9).

[29]李焰,高弋君,李珍妮,才子豪,王冰婷,杨宇轩.借款人描述性信息对投资人决策的影响——基于P2P网络借贷平台的分析[J].经济研究,2014,(1).

[30]廖理,吉霖,张伟强.借贷市场能准确识别学历的价值吗[J].金融研究,2015,(3).

[31]廖理,李梦然,王正位.聪明的投资者:非完全市场化利率与风险识别——来自P2P网络借贷的证据[J].经济研究,2014,(7).

[32]伊志宏,姜付秀,蘇飞,黄磊.管理者背景特征与企业过度投资行为[J].管理世界,2009,(1).

[33]余恕莲,王藤燕.高管专业技术背景与企业研发投入相关性研究[J].经济与管理研究,2014,(5).

[34]赵丹,屈锡华.P2P网络信贷投资意愿形成机制实证研究[J].西南民族大学学报(人文社科版),2016,(3).

Can Transparency Enhance the Trust of Lender to P2P Lending Platform?

——Analysis Based on Management Information Disclosure

Yang Hufeng? ?Zhang Yifan

(College of Economics and Management,Northwest A&F University,Shaanxi? ?Yangling? ?712100)

Abstract:Information disclosure is an important mean to reduce the information asymmetry. Based on the panel data of 363 P2P lending platforms from February to July of 2017,the paper empirically analyzes the impact of management information disclosure on the trust of lenders on P2P lending platforms. The results of the research show:(1)The number of top management in information disclosures positively affects the trust of lenders on P2P lending platforms. (2)The overseas experience and the educational backgrounds of the chairman positively influence the trust of the lender;the experience of the chairman's Internet technology negatively affects the trust of the lender. (3)The proportion of overseas experiences and the proportion of masters or higher education in the top managers positively influence lenders' trust to P2P lending platform,and the proportion of internet experience of the managers' negatively influence lenders' trust.

Key Words:management background,information disclosure,peer-to-peer lending,lenders' trust

- 让自主学习真正走进小学数学课堂

- 数学课堂中激发学生学习兴趣的策略

- 浅谈英语课堂讨论的有效性教学

- 浅谈如何打造满足小学生英语学习心理需求的活力课堂

- 数学教学中培养学生的创新意识

- 小学数学有效课堂教学策略

- 英语创新教学之我见

- 语用学视野下小学语文课堂的教学研究

- 浅析信息技术在小学数学课堂教学中的应用

- 提高小学信息技术课堂教学有效性的策略

- 互动式教学在信息技术课堂中的有效运用

- 高中化学教学中高效课堂模式探究

- 浅谈如何实现小学数学高效课堂教学

- 初中信息技术课堂激励教学策略制定与实施

- 如何使小学生爱上枯燥的数学课堂

- 试论高中美术教学模式的创新

- 分层教学在初中地理课堂中的应用

- 发挥学生主体作用 创新班主任管理模式

- 浅谈现代技术在音乐课堂教学中的作用

- 如何激活小学语文课堂

- 浅谈初中化学课堂中如何正确使用数字教材教辅

- 浅谈小学语文教学方法创新

- 如何在数学课堂中培养学生的创造性思维

- 浅析如何提高高中化学的课堂教学质量

- 构建高中数学教学的高效课堂

- protocoling

- protocolize

- protocolled

- protocolling

- protocols'

- protocols

- protocol-sentence

- protoconch

- protocone

- protoconid

- protocorm

- protocultural

- severe

- severed

- severely

- severeness

- severenesses

- severer

- severest

- severing

- severish

- severities

- severity

- sever links/connections/relations/ties

- severs

- 阿拉伯联合酋长国

- 阿拉伯语

- 阿拉曼战役

- 阿拉木图宣言

- 阿拉比

- 阿拉法特

- 阿拔斯一世

- 阿拔斯王朝

- 阿挠

- 阿提卡州的盐

- 阿搂摩挲

- 阿敏

- 阿斗

- 阿斗式的人物

- 阿斗当太子——扶不起来

- 阿斗当官——有名无实

- 阿斗当皇帝

- 阿斗有权,诸葛有能

- 阿斗的江山

- 阿斗的江山——白送

- 阿斯匹林

- 阿斯旺

- 阿时

- 阿时趋俗

- 阿昌族