刘传哲 张彤 陈慧莹

摘 ? 要:本文以2010—2017年我国重污染行业上市公司数据为样本,通过面板门限模型实证研究了行业环境规制强度对于企业绿色投资的门槛效应,同时探究了这一影响在不同规模企业之间的异质性。研究结果显示:环境规制与企业绿色投资之间呈现倒U形的非线性关系。当环境规制小于一个临界值时,它与企业绿色投资之间呈正向关系,当环境规制超过这个临界值时,它与绿色投资之间呈反向关系;进一步分析发现,企业规模在小于第一个临界值时,环境规制对其绿色投资有促进作用,当介于第一个临界值和第二个临界值之间时,环境规制对于企业绿色投资有抑制作用,当大于第二个临界值时,环境规制对于企业绿色投资无显著影响。本文研究结果的启示是:政府在进行环境规制时也应该因企业制宜,同时找到环境规制的有效区间来发挥政策的最优潜力。

关键词:环境规制;绿色投资;门槛效应;企业规模

中图分类号:F830 ?文献标识码:A ?文章编号:1674-2265(2019)06-0066-06

DOI:10.19647/j.cnki.37-1462/f.2019.06.009

一、引言

党的十九大报告提出,“像对待生命一样对待生态环境,统筹山水林田湖草系统治理,实行最严格的生态环境保护制度”。近些年来,我国也相继出台了一系列环境保护方面的法规,如《中华人民共和国水污染防治法》《中华人民共和国清洁生产促进法》等。可以预见,随着我国经济社会的不断发展,对环境保护方面的要求会越来越严格。

根据政府在制定环境保护政策时所遵循的“谁污染谁治理,誰开发谁保护”理念,企业作为开发资源和污染环境的主体,首先应该承担起治理环境的责任,政府通过出台一系列环保政策督促企业扩大绿色投资,然而企业在进行投资决策时除了考虑制度因素,还会考虑投资—收益的影响,所以通过了解企业绿色投资状况可以衡量环境规制政策的有效性。此外,因为大中型企业在我国经济体系中所占据的特殊地位,其对环境规制的反应较其他企业也有所差异,所以通过研究企业对于环境规制的异质性有助于发挥环境政策的潜力。

然而,从现有文献来看,大多数学者对于环境规制的研究多从其经济效应的角度去思考,而研究环境规制与企业绿色投资之间关系的文献不多且结论不一。基于此,本文将从以下两个方面展开研究:

首先,企业绿色投资作为一种特殊的投资方式,在保证符合绿色发展的同时,更多带来的是社会利益,给企业带来的直接收益却很少。企业作为利益的追逐者,很可能不愿主动加大绿色投资额,而面对环境规制的强制措施,企业的绿色投资行为会如何变化?环境规制与企业绿色投资之间到底是什么关系?不同规模的企业是否会表现出差异性?通过对这些问题的回答,能更好地帮助我们制定环境规制政策,以使得环境规制的作用在污染治理和企业效益之间实现共赢。

二、文献综述

对于环境规制与企业绿色投资之间关系的相关研究可以分成以下几类:

第一类主要是研究环境规制和企业绿色投资之间的直接关系,研究结论各有不同,即环境规制与企业绿色投资之间可能存在负相关或正相关。

多数学者认为环境规制与企业绿色投资之间呈正相关,他们认为环境规制会促进企业的绿色投资,随着各种环保政策的出台,企业愿意去承担环境责任提高绿色投资。保罗·埃金斯等(2013)通过研究欧洲环境税与绿色增长的关系,发现环境税的改革可以大大提高减排量,对于欧盟实现2020年减排目标有极大的促进作用。Farzin等(2000)认为在一定的范围内,企业环保投资与污染税(环境规制的一种形式)呈正相关。Jaffe等(2003)认为一定的环境保护手段对于创新和推广节能减排具有积极的影响。胡元林等(2016)通过调查问卷的形式收集了重污染行业样本并运用结构方程模型也同样得出了环境规制与企业环保投资之间呈正相关的结论。

关于环境规制和绿色投资之间呈现负相关的研究认为,环境规制会抑制企业的绿色投资,因为政府的环境规制会要求企业进行环保设施及技术的更新改造,而在严苛的环境政策威胁下,企业需要投入大量的人力、物力及财力,进而绿色投资所带来的收益无法弥补环境规制的成本,企业必然会选择缴纳罚款以代替进行绿色投资。例如马珩(2016)等通过面板回归发现环境规制与企业环保投资之间呈负相关的关系,这表明在政府环境规制的条件下,企业更倾向缴纳罚金而拒绝进行绿色投资。

第二类研究方向是从企业的产权异质性角度研究环境规制对不同产权性质企业绿色投资的影响,这些学者认为,不同产权性质的企业面对相同的环境规制,也会产生不同的绿色投资行为。

一些学者认为民营企业对于环境规制有较强的敏感性。包群等(2013)研究显示,执法力度对于环境规制的实施效果有着举足轻重的影响,环境规制政策的执行力度反映了企业面临的环境规制压力。当环境规制强度增大时,一般小企业会主动去配合政府的环境规制,这使得环境规制在民营企业中出现显著的效果,而对于一些大企业,他们更倾向于缴纳高昂的排污费,另外大企业对于当地的经济发展具有中枢力量,所以一般政府的环境规制对于大型国有企业影响并不显著。李月娥等(2018)研究显示由于我国制度的特殊性,大型国有企业与政府之间内在的联系削弱了政府环境规制的效果,在面对同样的环境规制时,国有企业对于环境规制的敏感性较弱而民营企业则有较强的敏感性。

也有部分学者持相反的观点,认为国有企业对于环境规制有较强的敏感性。以唐国平(2015)为代表的学者们认为,国有企业代表了整个国家和政府的形象,经营活动会更多地涉及政府和国家,所以国企必须承担更多的社会责任,环境规制会对国企产生显著的影响。

可以发现,目前学者们大多通过线性和分组的方法研究环境规制对企业绿色投资的影响,并得到了不一致的结论。本文认为,由于企业的绿色投资追求的是包括社会效应、环境效应、经济效应在内的综合效应,但往往社会效应和环境效应大于经济效应,所以企业在进行绿色投资时出于利润最大化的目标,会综合考虑环境规制的收益与成本。因此环境规制对于企业绿色投资的影响不应该是简单的线性关系,在面对不同强度的环境规制时企业的绿色投资行为可能也会发生逆转,进而呈现非线性的关系。

另外目前大多数学者从产权性质的角度讨论了环境规制对绿色投资的影响,他们大多认为相比于国企而言,民营企业对于环境规制的敏感性更强。然而不同规模的企业面对相同的环境规制时,所承受的压力也是不同的。大企业可以承受高昂的排污费,大企业自身的经济地位也决定其对环境规制政策敏感性较弱。所以本文尝试从企业规模的角度来探讨,当企业规模不同时,企业的环境承受力也有区别,相同的环境规制对不同规模企业的绿色投资影响也可能有所差异。

鉴于此,本文选取重污染企业的数据,深入探究环境规制和企业绿色投资之间的内在联系,运用面板门槛模型对环境规制和企业绿色投资之间的门槛效应进行检验,另外加入了企业规模作为门槛变量,讨论了环境规制对企业绿色投资的不同影响;最后得出了环境规制的最优区间。本文主要的贡献包括两点:(1)更加丰富了环境规制和企业绿色投资的研究文献,通过面板门槛模型找到了环境规制的最优区间,对于政府制定环境规制政策提供了参考依据。(2)从企业规模的角度深入研究了环境规制的门槛效应,证明了企业对于环境规制的异质性。

三、理论分析和研究假设

制度理论认为制度的最重要功能之一是具有约束力并对组织的行为具有导向性。组织受到的制度压力可以分为规制压力、规范压力和文化认知压力。其中环境规制作为一种规制压力对企业投资行为产生影响。当企业的投资行为违背了法律的要求且与社会价值观相斥时,企业的合法性就会受到质疑,可能使企业流失很多社会资源。只有当社会认为其合法,社会才会将其资源分配给企业使用,企业才可以实现生存和发展,那些违背法律法规和社会价值观的企业会被驱逐出市场。所以环境规制作为一种环保政策对于企业具有一定硬性要求,可以引导企业的投资行为。

(一)环境规制与企业绿色投资

从现有的研究来看,多数学者认为企业在进行绿色投资时出于利润最大化目标,会综合考虑环境规制的收益与成本。当环境规制强度处于企业可承受的范围之内时,企业作为市场中的一分子,为了巩固和政府的关系以寻求政府的资助,必然会积极地响应政府的各项政策方针(李四海,2010)。然而当环境规制强度超过企业可负担的范围之后,企业则需要投入更多的资金进行绿色投资,这将导致企业不得不缩小其经营规模,最终将使企业得不偿失。李玲等(2012)认为,环境规制存在一个最优区域,当环境规制的强度超过这个区域之后,要素禀赋优势的拐点将出现,这时企业绿色投资带来的收益将无法弥补环境规制所造成的成本。李强等(2016)认为,环境规制对企业环保投资的影响存在“度”的限制,随着环境规制强度增加,企业遵循环境规制的成本快速上升并大于“创新补偿效应”,在利益的推动下,企业态度将发生变化,企业宁肯受到处罚也不愿在环境保护方面付出,所以企业环保投资最终将呈现先上升后下降的趋势。政府的环境规制强度应该控制在一个合适的区间内,在这个区间内,通过加强环保执法力度,可以促进企业加大绿色投资额,积极地去承担环境责任。

基于此提出假设1:在其他影响因素受到控制的前提下,政府环境规制与企业绿色投资之间呈现倒U形关系。

(二)企业规模对环境规制与企业绿色投资关系的影响作用

多数已有研究指出,不同产权性质的企业对于环境规制的敏感性有显著差异,这主要是因为不同企业对于环境的承受力是有差异的,一般认为规模较小的企业对于政府的干预较为敏感。由于规模小的企业发展受到很多阻碍,如融资约束、信用困境、行业准入壁垒等,获得政府支持与国有企业相比也较少,所以对于这些规模较小的企业来说,一方面通过积极承担社会责任可以获取更多的资源;另一方面通过绿色投入也可以进行技术创新,提高企业竞争力。谢智慧等(2018)认为,对于小企业来说,为了保持和政府之间亲密的关系,在可以承受的环境规制强度范围内,企业必然会积极地响应政府的各项政策,然而一旦环境规制变得更加严苛,则会使得其维系这种关系的成本变大,所以相对于较为成熟的大规模企业来说,小企业对环境规制与绿色投资的敏感性更强。而对于大企业来说,我国固有的经济体制导致了大型企业与政府之间密切的联系,其环境承受力较强可以负担较高的环境污染费,所以大企业在进行绿色投资时会综合衡量其利益与成本,相比较来说大企业对于政府的环境规制政策敏感性较弱。姚圣等(2012)认为大型国有企业与政府天然的联系决定了其对于政府各项环保政策的敏感性较弱,这将削弱环境规制在企业中所发挥的作用。

基于此提出假设2:环境规制对规模较小企业的绿色投资影响程度大于规模较大的企业。

四、研究设计

(一)样本选取和数据来源

本文选取2010—2017年重污染行业A股上市公司作为样本。重污染企业是环保核查的重点企业,相比于一般上市公司,重污染企业的环境保护责任更加受到关注。样本筛选过程包括:(1)剔除ST和*ST样本公司;(2)剔除环境披露信息不完善或者财务数据异常的样本公司。最终有180条记录进入本文的研究。

上市公司的绿色投资数据均来自巨潮资讯网,由笔者通过查询企业社会责任报告、环境污染报告书以及审计报告手工搜索所得;环境规制数据根据《中国环境统计年鉴》和《中国统计年鉴》整理而得;企业规模的数据和控制变量来自国泰安数据库。

(二)变量定义和模型设计

1. 被解释变量。企业绿色投资额(EGI)。企业的绿色投资主要包括企业的环保支出、节能减排支出等。本文通过对企業环保支出和节能减排支出进行加总并对数化处理来表示企业绿色投资额。

2. 解释变量。环境规制(ER)。由于环境规制很难定量界定,相关数据披露也不够完善,所以限制了很多研究的开展。本文考虑到数据的严谨性和可得性,最终选择用环境治理投资额占GDP之比来衡量。

3. 门限变量。企业规模(ES)。本文选取公司期末总资产额来表示企业规模,因为企业规模不同,企业面对相同环境规制时所承受的压力可能有所差别,所以企业的投资行为也会发生改变。

环境规制(ER)。已有文献的研究结果显示,环境规制和企业绿色投资之间呈现负相关或正相关的情况,所以本文选择环境规制作为门槛变量,探究不同的环境规制强度区间内,企业的绿色投资如何变化。

4. 控制变量。综合已有文献对于控制变量的选取,本文从企业财务状况方面分别选取以下几种控制变量:资产负债率(LEV)、盈利能力(ROA)、现金流量 (OCF)。

本文使用Hansen提出的面板門槛模型,该模型可以深入分析变量之间的非线性关系。模型的基本方程如下:

其中i代表企业,t代表年份,[Yit]代表被解释变量,[Xit]代表解释变量,[qit]表示门槛变量,[γ]代表待估计的门槛值,[eit]代表随机扰动项,[β1]和[β2]表示各变量对应的系数,[μi]为去除个体特定均值,I(·)是指示函数,括号中的条件为真时,其值为1,当括号中的条件为假时,其值为0。由此可以将公式(1)变为:

其中[zit]代表一组控制变量。根据Hansen的门槛回归方法,以门槛变量为体制改变的转折点,模型中不同体制通过门槛变量大于或者小于某一门槛值来表示。对于任意的门槛值[γ],可以通过求残差平方和[S1]([γ])得到各参数的估计值:

五、实证结果和分析

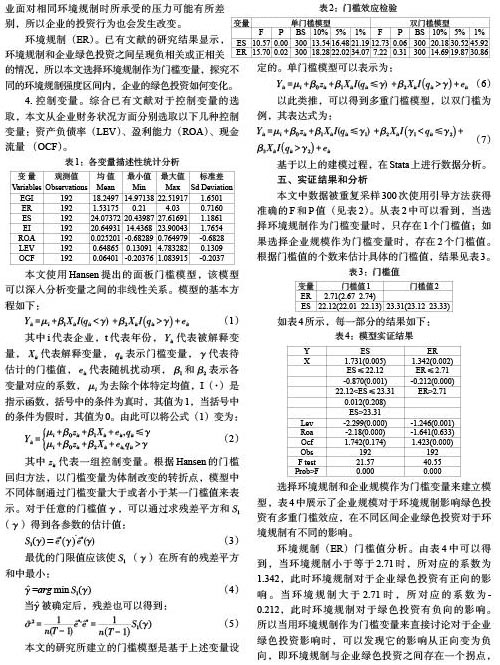

本文中数据被重复采样300次使用引导方法获得准确的F和P值(见表2)。从表2中可以看到,当选择环境规制作为门槛变量时,只存在1个门槛值;如果选择企业规模作为门槛变量时,存在2个门槛值。根据门槛值的个数来估计具体的门槛值,结果见表3。

选择环境规制和企业规模作为门槛变量来建立模型,表4中展示了企业规模对于环境规制影响绿色投资有多重门槛效应,在不同区间企业绿色投资对于环境规制有不同的影响。

环境规制(ER)门槛值分析。由表4中可以得到,当环境规制小于等于2.71时,所对应的系数为1.342,此时环境规制对于企业绿色投资有正向的影响。当环境规制大于2.71时,所对应的系数为-0.212,此时环境规制对于绿色投资有负向的影响。所以当用环境规制作为门槛变量来直接讨论对于企业绿色投资影响时,可以发现它的影响从正向变为负向,即环境规制与企业绿色投资之间存在一个拐点,该拐点即为2.71。当环境规制小于该拐点,即处在一个较低的水平时,随着各种环保政策的出台,企业愿意承担环境责任提高绿色投资。当环境规制大于该拐点即处在一个较高的水平,此时政府再加大环境规制执法力度时,企业无力承担高昂的绿色投入所带来的成本,所以企业必然会选择缴纳罚款以代替绿色投资。因此,政府在进行环境规制时,应该选择最优的投入区间,而不应盲目地加大环境规制的力度,导致资源的浪费。综上所述,环境规制与企业绿色投资之间呈现倒U形关系,假设1得到验证。

企业规模(ES)的门槛值分析。由表4可以得到,当企业规模小于第一个门槛值22.12时,其所对应的系数为1.731,企业规模对于绿色投资有显著的正向影响。当企业规模处于第一个门槛值和第二个门槛值之间即22.12 -0.870,企业规模对于绿色投资有负向的影响。当企业规模大于第二个门槛值23.31时,其对应的系数为0.012。所以当用企业规模作为门槛变量时,处在不同区间的企业,环境规制对其绿色投资的影响也不同。当企业规模处于第一个门槛值以下即企业规模较小时,随着环境规制的力度逐渐增强,企业的绿色投资也会增加,因为当企业规模较小时,无力去缴纳高昂罚款,此时如果企业选择响应环保政策,可以通过绿色投资来进行技术创新增强自身的竞争力,这样也可以抵消绿色投资成本,对于企业来说是双赢的决策。当企业规模处于第一个门槛值和第二个门槛值之间时,随着环境规制的力度增强,企业的绿色投资是减少的。因为对于这类企业而言,其生产模式已经逐步成熟,在决策时会综合考虑绿色投入和排污费两者所带来的经营成本。如果环境规制强度很大时,企业再选择进行绿色投资,会带来双倍的成本。当企业规模大于第二个门槛值时,环境规制对于企业绿色投资是几乎无影响的。因为当企业规模足够大时,其完全有能力承担各种排污费,而且大企业对于当地的经济起到一定的中枢作用,当地政府与这类企业天然的联系削弱了环境规制的实施力度。综上所述,环境规制对于企业绿色投资存在异质性,假设2得以验证。 六、结论 实现环境保护和经济增长的共同发展,是未来社会持续进步的前提条件。本文以2007—2017年中国重污染行业上市公司为样本,实证发现了环境规制与企业绿色投资之间的关系,并进一步得到企业规模对环境规制也有不同的敏感性。研究发现:样本期间,重污染行业上市公司的绿色投资额对环境规制有单门槛效应,当环境规制小于门槛值时,环境规制与绿色投资之间呈现正相关;当超过这个门槛值时,环境规制与企业绿色投资之间呈现负相关。另外,企业规模对环境规制与绿色投资的关系有双门槛效应,企业规模不同,对于环境规制的敏感性也发生变化。本文的研究启示在于: 第一,政府应该加强环境规制的执法力度,努力发挥环境规制的积极作用,另外如果在最优的环境规制范围内,政府还能在信贷、保险、税收等方面给予企业资金上的支持帮助,那企业的投资意愿就会不断增强,进而可以有效地延缓倒U形曲线拐点的出现。同时政府在实施环境规制政策时,要防止“过犹不及”,避免盲目增大环境规制的强度,造成环境规制的负面效应过大,导致企业绿色投资行为发生扭曲。 第二,环境规制应该“因企制宜”。对于大型的企业,尤其是对于地方经济有中枢作用且受政府影响较多的企业,由于对环境规制的敏感性弱,可以将企业承担的社会责任作为对企业进行各项评价的依据之一,以此来督促企业进行绿色投资。与此同时,政府也应该加强对大企业环保实施的监督检查,对于违反环保制度的行为,应该大力惩戒以示警告。而对于小规模企业来说,因为对环境承受力较弱,所以自身有较强的绿色投资意向,政府部门应该给予更多的优惠政策,鼓励企业进行绿色投资,为企业提供更多的资金支持,使得企业在进行环保投入的同时也可以实现经济效益。 参考文献: [1]Farzin,Y.H.,P.M.Kort. 2000. Pollution abatement investment with environmental regulation is uncertain[J].Journal of Public Economic Theory,(2). [2]Jaffe,A.B.,R.G.Newell,R.N.Stavins. 2003. Technological change and the environment [J].Handbook of environmental Economics,(1). [3]R.La Porta,F.Lopez-De-Silanes,A.Shleifer,R.Vishny. 1997. Legal Determinants of External Finance[J].Journal of Finance,(3). [4]唐國平,李龙会,吴德军.环境管制、行业属性与企业环保投资[J].财会月刊,2015,(9). [5]马桁,张俊,叶紫怡.环境规制、产权性质与企业环保投资[J].干旱区资源与环境,2016,(12). [6]张劲松,林海艳.环境规制对企业环保投资的影响研究[J].哈尔滨商业大学学报(自然科学版),2017. [7]唐国平,李龙会.股权结构、产权性质与企业环保投资—来自中国A股上市公司的经验证据[J].财经问题研究,2013,(3). [8]包群,邵敏.环境管制抑制了污染排放吗?[J].经济研究,2013,(12). [9]于文超.环境规制的影响因素及其经济效应研究[M].西南财经大学出版社,2014. [10]毕茜,于连超.环境税的企业绿色投资效应研究[J].中国人口.资源与环境,2016,(3). [11]谢智慧,孙养学,王雅楠.环境规制对企业环保投资的影响—基于重污染行业的面板数据研究.干旱区资源与环境,2018,(3). [12]李玲,陶锋.中国制造业最优环境规制强度的选择[J].中国工业经济,2012,(5). [13]张功富.政府干预、环境污染与企业环保投资—基于重污染行业上市公司的经验证据[J].经济与管理研究.2013,(9). [14]景维民,张璐.环境管制、对外开放与中国工业的绿色技术进步[J].经济研究,2014,(9). [15]张济建,于连超,毕茜等.媒体监督、环境规制与企业绿色投资[J].上海财经大学学报(哲学社会科学版). [16]彭濯,周涛,徐业傲.环境规制下环保投资对工业废气减排影响分析—基于中国省级工业面板数据的GMM方法[J].工业技术经济,2013,(8). [17]李月娥,李佩文,董海伦.产权性质、环境规制与企业环保投资[J].中国地质大学学报(社会科学版)2018,(9). [18]胡元林,李茜.环境规制对企业绩效的影响—以企业环保投资为传导变量[J].科技与经济,2016,(8). [19]张成.环境规制强度和生产技术进步[J].经济研究,2011,(2). [20]姜雨峰,田虹.绿色创新中介作用下的企业环境责任、企业环境伦理对竞争优势的影响[J].管理学报,2014,(8). [21]姚圣.政府缓冲与环境管制效应[J].财经论丛,2012,(1). [22]李强,田双双.环境规制能够促进企业环保投资吗?—兼论市场竞争的影响[J].北京理工大学学报(社会科学版)2016,(4). [23]李四海.制度环境、政策联系与企业捐赠[J].中国会计评论,2010,(8). Abstract:Based on the data of listed companies in heavy pollution industries in China from 2010 to 2017,this paper empirically studies the threshold effect of industry environmental regulation intensity on green investment through panel threshold model,and explores the heterogeneity of this effect among enterprises of different sizes. The results show that there is an inverted U-shaped non-linear relationship between environmental regulation and green investment. When the environmental regulation is less than a critical value,it has a positive relationship with the green investment of enterprises. When the environmental regulation exceeds this critical value,it has a reverse relationship with the green investment. Further analysis shows that when the enterprise scale is less than the first critical value,the environmental regulation can promote the green investment of enterprises. When the environmental regulation is between the first critical value and the second critical value,it can promote the green investment of enterprises. Environmental regulation has a restraining effect on green investment of enterprises. When it is greater than the second critical value,environmental regulation has no significant effect on green investment of enterprises. The enlightenment of this study is that the government should adjust to the enterprise's conditions when carrying out environmental regulation,and at the same time find the effective interval of environmental regulation to exert the optimal potential of policy. Key Words:environmental regulation,green investment,threshold effect,enterprise scale (责任编辑 ? ?孙 ? 军;校对 ? GX)

- 讨论式教学中高校教师的角色扮演

- 我请学生做老师

- 基于CDIO教育背景下的汽车服务工程专业实践教学体系改革探索

- 浅谈在高校英语教学中培养学生自主学习能力的策略

- 大数据视域下《财政学》教学改革模式初探

- 现代技工院校语文教学方式的改革与创新

- 新时期中职德育课程有效教学方法探讨

- 应用型人才培养下的课程教学方法改革

- 治理理念指导下的高校思政课教改之创新探究

- 中职《园林植物》课程特色化教学实践研究

- 以问题为基础的教学方法在口腔工艺技术专业临床实习中的应用

- 竞赛教学法在南京体育学院橄榄球课程中应用的研究

- 地方院校化学专业英语课程调查及教学方法探讨

- 依托语境,注重复现,提高词汇教学实效

- 高等院校大学生工匠精神内化途径研究

- 新时期大学生网络文明素养培育机制研究

- 高职建筑工程专业BIM技术人才培养探讨

- 浅议家庭教育对孩子心理品质与学习力的培养

- 广西高职院校借鉴广东校企合作模式浅析

- 贯彻落实《杭州市民办培训学校管理办法》全面构建民办培训学校管理的有效机制

- 基于“管育并重”德育模式下中职班主任管理研究

- 深化校企合作 不断实践创新

- 浅析高校图书管理信息化建设存在的问题与对策

- 中外合作办学中国外优质教育资源的引进

- 高校大学生党员的培养发展初探

- methodless

- methodological

- methodologically

- methodologies

- method-ologies

- methodologist's

- methodology

- method's

- methods

- methylated spirits

- meticulosities

- meticulosity

- meticulous

- meticulously

- meticulousness

- meticulousnesses

- meting

- metonymies

- metonymy

- metoo

- me-too

- metre

- metreage

- metred

- metreless

- 大肆抢劫

- 大肆挥霍

- 大肆推行自己的主张

- 大肆搜刮人民的财富

- 大肆杀戮

- 大肆游乐

- 大肆行贿

- 大肉

- 大肉伤人

- 大肚儿汉

- 大肚公交

- 大肚女人过独木桥——挺身走险

- 大肚子

- 大肚子不养孩子

- 大肚子不生娃——空有个虚名

- 大肚子不生孩子——光背虚名

- 大肚子信箱

- 大肚子痞积

- 大肚子经济

- 大肚子罗汉写文章

- 大肚子踩钢丝——挺(铤)而走险

- 大肚子鬼吃粗粮——照样消化很好

- 大肚宽肠

- 大肚弥勒

- 大肚汉