罗文婷 徐庆娟 唐璐薇

摘要: 本文以上证综合指数2011年1月4日到2018年1月4日的股市行情为研究对象进行实证分析,建立了一个支持向量机回归机的预测模型。实证分析主要基于MATLAB软件嵌套Libsvm工具箱实现。实证分析结果表明,本文建立的针对股市预测的支持向量机回归机模型是有效的。

关键词: 支持向量机 股市预测 MATLAB Libsvm 回归机

一、引言

V.Vapnik[1]等人在20世纪70年代末专门针对小样本情况提出一种机器学习的统计理论。而支持向量机(support vector machine, SVM)恰恰是基于这一理论的一种新的学习方法。李海燕[2]对上证综合指数拐点举行了预测分析,于航[3]基于股指期貨高频数据,对股指期货价格变化趋势进行分类判别预测,詹财鑫[4]则对AdaBoost算法和支持向量机进行组合成SVM_AdaBoost模型,从而减少支持向量机选择核参数的复杂度,提升支持向量机的预测精度并优化了算法学习效率。

张学工[5]旨在介绍统计学习理论(STL)和支持向量机的基本思想和研究发展,以引发海外学者的进一步关注。张丽娜[6]剖析了现行股市预测,给出了基于时间序列的支持向量机预测模型。施燕杰[7]在现有预测工具对比分析的基础上,提出了基于支持向量机的股市预测方式,结果表明支持向量机比神经网络有更好的研习和泛化实力,在股市预测中获得较好的成果。此外,张玉川和张作泉[8]应用支持向量机分类方法预测和分析了单个股票的价格波动。

本文在前人研究的基础上,选取上证2011年1月4日到2018年1月4日,一共1706个交易日的开盘指数、指数最高值、指数最低值、收盘指数、交易量、交易额数据为研究对象,建立基于支持向量机的回归预测模型.以验证分析支持向量机在股市预测中的有效性。

二、支持向量机预测回归模型的建立

首先利用SPSS 20.0对前一日的开盘指数、指数最高值、指数最低值、收盘指数、交易量、交易额这六个自变量与当日的开盘指数因变量做相关系数分析,接着运用MATLAB软件Libsvm工具箱对上证指数做回归预测分析。

(一)数据预处理

由于上证开盘指数变化范围较大,可对因变量和自变量进行归一化预处理,本文用mapminmax函数来实现。

(二)模型建立

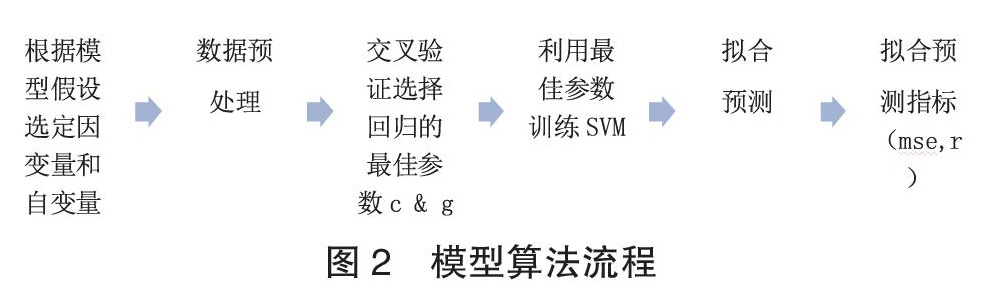

利用支持向量机对上证指数每日的开盘指数建立回归预测模型,其算法流程如图2所示。

三、实证分析

(一)参数选择

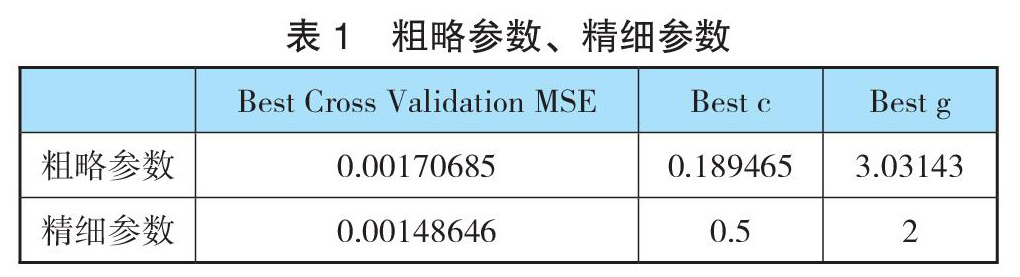

本文对SVMcgForClass.m稍作修正成SVMcgForRegress.m用来找出回归的最佳参数c和g,最终的粗略参数、精细参数输出结果如下表1。

在支持向量机训练过程中,需要对参数c和g进行优化。参数c,即对误差的宽容度。参数c越高,说明越不能容忍出现误差,容易过拟合。参数c越小,容易欠拟合。参数c过大或过小,泛化能力变差。参数g是选择RBF函数作为kernel后,该函数自带的一个参数。隐含地决定了数据映射到新的特征空间后的分布,g越大,支持向量越少,g值越小,支持向量越多。支持向量的个数影响训练与预测的速度。本文采用交叉验证选择最佳参数,最终通过SVMcgForRegress.m找出的最佳参数c为0.5,这时参数c正好是(0,1)范围内的中间值,说明此时泛化能力是最优,最佳参数g为2,相比粗略参数选择,参数g的值降低,说明此时支持向量个数减少,从而提高模型训练与预测的速度。

为了更形象说明每一对参数(c,g)的最佳组合,分别制画出粗略参数选择的等高线图和3D视图、精细参数选择的等高线图和3D视图。

使用Grid Search可以得到全局最优,即最佳参数c=0.5和g=2,且(c,g)相互独立,便于并行化进行。

(二)网络训练与回归预测

利用得到的最佳参数c=0.5和g=2对其进行网络训练,接着再对原始数据进行回归预测,使用由Libsvm工具箱自带的svmpredict函数。回归预测结果如图5、误差图如图6、相对误差图如图7。最终的拟合结果:均分误差MSE=4.26547e-05、相关系数为99.8811%。

由图5,开盘指数和预测值是有较好拟合的,进一步验证支持向量机对于股价预测的准确性。由图6,除了个别数据外,整体上数据的误差基本在(-0.02,0.02)内,但集中在直线y=0上下,进一步说明预测数据和原始数据是较好拟合的。由图7,相对误差范围在(-0.04,0.06)之间,个别数据在(-0.02,0.02)之外,大部分是在(-0.02,0.02)内,甚至可以说在直线y=0上下,进一步验证利用支持向量机对股价预测效果较好。

(三)验证模型有效性

为了验证模型预测的有效性,本文选取上证指数样本期后16天的数据进行测试。利用上述模型预测黄金现货日收益率,其预测值、真实值和相对误差的结果如表2。

对本文选取的上证指数样本期后16天的开盘价进行预测得到预测值与真实值的绘制图8,由图8可知支持向量机预测模型得到的预测值能较好的与真实值拟合,相对误差较小幅度递增趋势与实际均基本吻合,验证支持向量机是股市预测的一种较好方法。

参考文献:

[1]Vapnik V著.统计学习理论的本质. 张学工译.The nature of Statistical learning theory.NY:Springer Vedag,1995.

[2]李海燕.基于支持向量机算法的股市拐点预测分析[J]. 郑州大学学报,2015,1:96-99.

[3]于航.基于支持向量机模型的股指期货高频交易策略研究 [D]. 北京:北京理工大学,2015.

[4]詹财鑫.基于SVM_AdaBoost 模型的股票涨跌实证研究 [D]. 广州:华南理工大学,2013.

[5]张学工.关于统计学习理论与支持向量机[J].自动化学报,2000,26(1):32-42.

[6]罗瑜,徐图等.基于函数逼近的改进 SMO算法研究 [J].山西大学学报(自然科学版),2007,30(3):329-334.

[7]陈友,张国基,郭国雄.一种改进的 SVM算法及其在证券领域中的应用[J].华南理工大学学报 (自然科学版), 2003,31(7):15-18.

[8]张丽娜.支持向量机对股市的预测及实证分析[D].青岛:青岛大学,2007.

基金项目:南宁师范大学博士科研启动项目(20180406001)。

(作者单位:南宁师范大学数学与统计学院,徐庆娟为通讯作者)

- 如何有效积累高考作文的事例素材

- 2009年广东高考历史试卷新启示

- 继往开来 开拓创新

- 方向指明 道路共创

- 2009年广东高考政治试卷评析与2010年文综政治学科备考策略

- 必修一 Unit 3 Travel Journal

- 必修一 Unit 2 English around the world

- 2009年广东高考生物试题分析及2010年备考复习策略

- 高考可能的变化及应对策略

- 大方向正确 技术有待改进

- 2009年高考化学(广东卷)试卷分析及启示

- Unit 2 The United Kingdom

- 必修五 Unit 1 Great scientists

- 必修一 Unit 4 Earthquake

- 必修一 Unit 1 Friendship

- 高考语文语音复习指导

- 高考语文词语辨析题复习指导

- 进军炙手可热的物流业

- “人口”考查的趋向与剖析

- 语言表达与运用专题训练

- 正确运用修辞之“读图写话”备考对策

- 赏壁画 学历史

- 发展中国特色社会主义文化专题

- 中华文化与民族精神专题

- 文化传承与创新专题

- ageing

- ageing/aging

- ageing's

- ageings

- ageism

- ageisms

- ageist

- ageists

- ageless

- agelessly

- agelessness

- agelessnesses

- age limit

- agencies

- agency

- agencybroker

- agency broker

- agency labour

- agencylabour

- agenda

- agendaless

- agendas

- agent

- agent bank

- agentbank

- 蝇奔蚋集

- 蝇子

- 蝇帚

- 蝇拂

- 蝇拍

- 蝇攒蚁聚

- 蝇攒蚁附

- 蝇栖笔

- 蝇点

- 蝇甩

- 蝇甩儿

- 蝇矢

- 蝇粪点玉

- 蝇营

- 蝇营狗苟

- 蝇营蚁聚

- 蝇营蚁附

- 蝇营鼠窥

- 蝇虎

- 蝇蝇

- 蝇趋蚁附

- 蝇趋蚁附蝇集蚁附

- 蝇钻故纸

- 蝇附蜂攒

- 蝇附骥尾