吕漫妮

摘要:国内的期权市场发展迅猛,目前不仅规模庞大、活跃度高,而且价格波动较大,因此期权价格的预测对于投资者和市场的稳定发展极其重要。本文利用Black- Scholes公式(最常用的期权定价公式)和时间序列模型相结合的方法对期权价格进行预测,以50ETF的沽2018年6月2.90期权的实际数据作为实验数据,对该方法进行了验证,结果显示该方法的短期预测效果非常好。

关键词:期权价格预测? 期权定价公式? 时间序列模型

一、前言

期权是一类重要的金融产品,其发展非常迅猛。以我国的50ETF期权为例,虽然它于2015年2月9日才上市,但截止到2018年末,期权投资者账户数已达30.78万户,日均权利金成交已达7.40亿元。目前中国的期权市场不仅规模庞大、非常活跃,而且价格波动很大。以2019年2月25日50ETF期权的价格为例,单日涨幅高达192倍,虽然该值属于极端情况,但由此可见期权价格的预测对于投资者和市场的稳定发展极其重要。

目前关于期权价格的研究大多数集中于其定价研究,即从理论上考虑期权价格如何描述为其原生资产价格的函数,如文[1、2]等。关于期权价格的预测研究相对不多,已有的结果主要是利用时间序列模型进行预测,如文[3]等。期权定价研究主要是从期权的内在规律出发,推导其价格规律,并不注重期权价格的预测;而时间序列模型主要从其自身数据出发,获得一定的统计规律,不涉及期权定价的内在规律,这两者均有一定价值,也有一定的缺陷。本文尝试将这两种方法相结合,对期权价格进行预测,并利用50ETF的沽2018年6月2.90期权的实际数据对该方法进行了实证验证,结果显示该方法的短期预测效果非常好。

二、方法介绍

本预测方法具体分为如下的三步:

第一步:利用时间序列模型对原生资产的价格进行预测。利用时间序列模型预测原生资产的价格,而非直接预测期权价格,这是因为原生资产价格的影响因素更为复杂,原生资产价格更为随机,而期权价格受原生资产价格的影响极大,基本上可以由期权价格所确定;而且期权价格波动更大,其直接预测的误差可能更大。

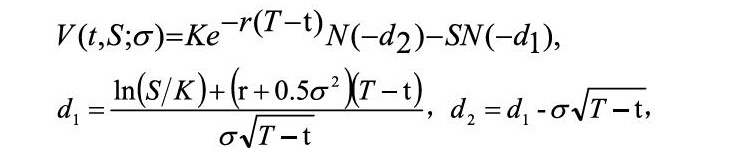

第二步:利用原生资产价格、期权价格的实际数据和Black- Scholes公式(最常用的期权定价公式)反推出隐含波动率。其中欧式看跌期权的Black- Scholes公式(见书[4]中P83)为:

其中V是期权的价格,S是原生资产的价格,t是时间(以期权发行时刻为0时刻),T是期权存续期(到期日),K是敲定价格,r是无风险利率,是波动率,N(.)是标准正态分布的累积分布函数。我们利用该公式和二分法进行迭代,搜寻合适的波动率使式子(1)中期权价格的计算值与实际值相同,将该波动率作为后一期的隐含波动率。

第三步:利用隐含波动率、Black- Scholes公式(1)和第一步中得到的原生资产的预测价格计算出期权的预测价格。

三、实际数据处理过程

本节利用50ETF的沽2018年6月2.90期权(存续期T有6个月,敲定价格2.9元,原生资产资产为50ETF的欧式看跌看跌期权,数据来源于Choice金融终端)的日收盘价数据以及原生资产50ETF的收盘指数数据,利用第2节中介绍的方法进行预测。期权的整个存续期有141个数据,将前92个数据作为训练数据,后43个数据作为测试数据,无风险利率采用中债国债的同期收益率0.0205。本数据的处理主要基于软件Eview7.0和Matlab2016b,其中时间序列模型的处理主要基于软件Eview7.0,后续的计算处理主要基于Matlab2016b。

(一)建立50ETF指数的时间序列模型,预测50ETF指数

首先根据50ETF指数的前92个数据的时序图,初步判定该数据没有明显的趋势和周期性。随后对它们进行平稳性检验,检验结果表明该数据平稳。接着利用该数据的自相关系数和偏自相关系数进行模型的识别和定阶,经过尝试和对比,结果显示采用ARMA(1,1)(自回归移动平均(1,1))模型最为合适。然后对该模型进行拟合和模型检验,结果显示50ETF指数S(t)的时间序列模型为

检验结果显示模型的参数和模型均显著。随后对模型进行了异方差检验,结果显示不存在异方差现象。因此采用该模型描述50ETF指数。最后利用该模型和50ETF指数的真实数据进行预测。由于时间序列模型只能对短期预测效果较好,所以本文只考虑一期到三期的预测结果。

(二)计算隐含波动率

本小节利用欧式看跌期权定价公式(1)、50ETF指数和期权价格的实际数据计算隐含波动率。由于期权价格对原生资产价格的波动率相对敏感,所以本文更倾向于利用历史数据和定价公式计算出隐含波动率,而不是历史波动率,而且只是利用前一期推出的隐含波动率的值作为当期隐含波动率的值。具体而言,假设波动率位于区间[0,5]之间,利用二分法和50ETF指数的真实数据,搜寻合适的使得的计算值与期权价格真实值相对误差不超过1%,然后将该作为t+1期的隐含波动率。利用Matlab2016b软件编写适当的程序,通过存续期的前140个数据,我们可以计算出相应期数的隐含波动率。第t+1期隐含波动率的具体算法如下:

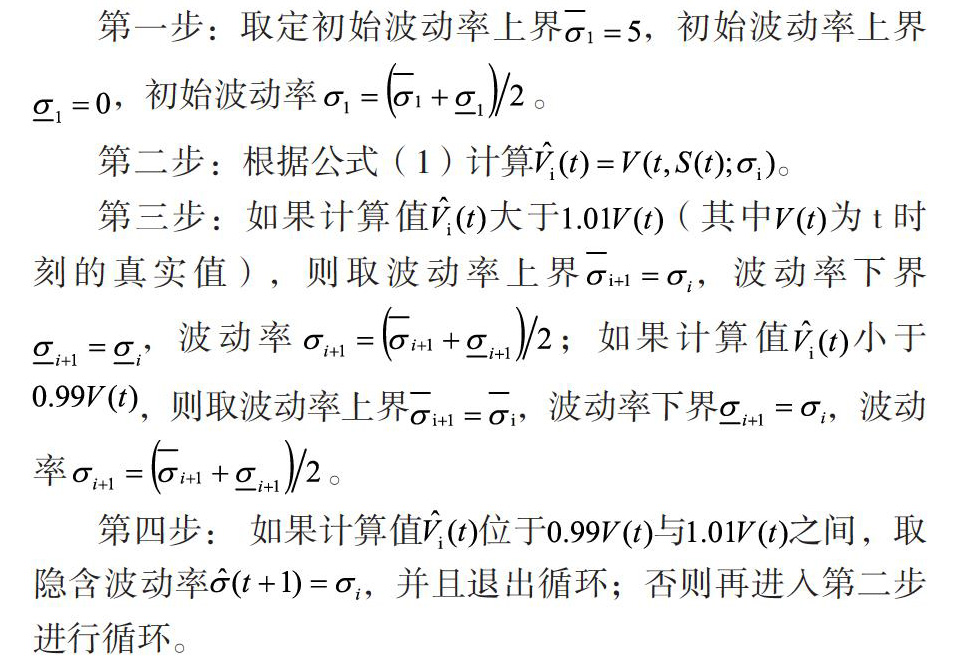

第一步:取定初始波动率上界,初始波动率上界,初始波动率。

第二步:根据公式(1)计算。

第三步:如果计算值大于(其中为t时刻的真实值),则取波动率上界,波动率下界,波动率;如果计算值小于,则取波动率上界,波动率下界,波动率。

第四步: 如果计算值位于与之间,取隐含波动率,并且退出循环;否则再进入第二步进行循环。

(三)对期权价格进行预测

将第一步计算出的50ETF指数预测值和第二步计算出的隐含波动率,代入Black- Scholes公式(1)中,计算出期权的预测价格。

四、结论

本文分别考虑了一期、二期和三期的预测(该期数指50ETF指数的预测期数)结果;并与其他两种方法(直接用时间序列模型预测期权价格;利用50ETF指数的预测值、历史波动率和Black- Scholes公式预测期权价格)进行对比。具体结果如下:

法一(直接用时间序列模型预测期权价格):一期预测的相对误差(指测试集中43个预测值与真实值的相对误差绝对值的平均值)为0.1026;二期预测的相对误差为0.1474;三期预测的相对误差为0.1609;

法二(利用50ETF指数的预测值、历史波动率和期权定价公式预测期权价格):一期预测的相对误差为0.0995;二期预测的相对误差为0.1311;三期预测的相对误差为0.1425;

法三(本文中的方法):一期预测的相对误差为0.0875;二期预测的相对误差为0.1276;三期預测的相对误差为0.1401。

从上面数据中可以看出,本文提出的预测方法的预测效果在一期、二期和三期预测上均明显优于第一种和第二种方法,具有很好的效果。

参考文献:

[1]F.Black,M.Scholes.The pricing of options and corporate liabilities[J].J.Political Economy,1973,81:637-659.

[2]伍宗琦.基于B-S 模型对我国权证的定价研究[D].云南:云南财经大学,2008.DOI:10.7666/d.y1431290.

[3]林苍祥.邱紫华.郑振龙.期权市场散户对价格预测能力的检验[J].厦门大学学报(哲学社会科学版).2015.03:29-38.

[4]姜礼尚.期权定价的数学模型和方法[M].北京.高等教育出版社.2003.

(作者单位:华南师范大学数学科学学院)

- 基于MFCA视角的煤电企业碳成本核算研究

- 上市公司社会责任信息披露影响因素研究

- 浅析上市公司信息披露的监管

- 地税财务收支审计中舞弊的防范与检查

- 建筑安装企业全面预算管理探讨

- 深化审计监督机制背景下完善审计公告制度的思考

- “营改增”对建筑施工企业总分部管理的影响

- 集团资金管理中的风险管控探析

- 煤炭矿区复合生态系统协同治理研究

- 营改增后公立医院增值税纳税情况分析及对策

- 从高校内部审计角度探究支出管理控制成效

- 公司全面预算管理中对平衡记分卡的应用思路

- 大数据时代管理会计的机遇、挑战与应对措施

- 欧盟与国际会计准则理事会的会计协调与趋同工作回顾

- 企业风险承担研究文献综述

- 浅析地方高校经费支出控制问题

- EVA方法在我国上市公司业绩评价中的应用分析

- 关于军队网络审计系统框架组网模式的研究

- 中国环境下基于XBRL技术的持续审计研究

- 浅议“会计信息系统应用”在线开放课程建设

- 信息化背景下基层政府采购审计策略探析

- 基于PBL教学模式的会计信息化实训教学研究

- 互联网背景下管理会计的变革

- 测试生产与安全信息化管理系统的设计与实现

- CSGⅡ配网生产域数据质量提升的方法探索

- more self improving

- more self indulgent

- more self inflicted

- more self interested

- more self made

- more self pitying

- more self possessed

- more self preserving

- more self reliant

- more self respectful

- more self respecting

- more self righteous

- more self sacrificial

- more self sacrificing

- more self satisfied

- more self service

- more self starting

- more self study

- more self styled

- more self sufficient

- more self sufficing

- more self taught

- more sharp eyed

- more shell shocked

- more short lived

- 稽查,检查

- 稽核

- 稽核查点

- 稽检

- 稽殆

- 稽求检查

- 稽沉

- 稽淹

- 稽滞

- 稽留

- 稽留,逗留

- 稽疑

- 稽疑送难

- 稽盘

- 稽程

- 稽算

- 稽索

- 稽缓

- 稽罪

- 稽考

- 稽考典实

- 稽考订正

- 稽考记录

- 稽览

- 稽订