倪良锁

摘要:利率互换是交易双方订立的相互支付协议,约定在未来一段时间内按一定数量的本金和协定的利率进行现金流交换。本文首先对利率互换的概念原理、交易结构、基本功能等进行了介绍,再以真实银行业务案例讨论利率互换在银行利率风险管理和业务经营方面的 应用。

关键词:利率互换 利率风险管理 业务经营

一、引言

利率互换(Interest Rate Swap 简称IRS)是国际金融市场广泛运用的利率衍生工具;它在降低融资成本、规避利率风险等方面,可以满足不同市场主体的需要。随着我国金融市场飞速发展,利率市场化快速推進,金融机构和实体企业对利率精细化管理的需求日趋强烈,迫切需要合适的金融工具来管理利率风险,而利率互换无疑是首选工具。2006年1月24日中国人民银行发布《中国人民银行关于开展人民币利率互换交易试点有关事宜的通知》,2月中国光大银行与国家开发银行完成首笔50亿元人民币利率互换交易,标志着我国人民币利率互换业务正式拉开序幕;经过十三年的快速发展,截至2019年1月份人民币利率互换业务备案的机构超过400家,2018年利率互换全市场成交名义本金达到21.5万亿元;成交品种以FR007和Shibor3M为主体,国债利率互换等债券利率互换成交量也达到2550亿元的规模;X-swap系统在促成交易达成方面发挥了电子平台的独特优势,也使交易门槛更低、价格更透明、交易更便利。

二、利率互换的原理、结构、功能

(一)概念原理

利率互换是指交易双方在一个约定的时间范围内,以同种货币的名义本金为基础,交换协定利率计算的现金流的一种金融合同。利率互换是一种金融交易合同,双方都必须严格按照合同约定的时间点对两组现金流予以交换。利率互换交易中较为常见的是固定利率与浮动利率之间的互换;交易一方需要支付固定利率,而另外一方则需要支付浮动利率。名义本金则是指交易双方在计算所需交换利息金额时使用的本金金额,不是进行真正意义上的交换。

交易双方之所以进行利率互换,是基于一定的比较优势的考虑。金融市场上不同筹资主体的信用等级、金融工具运用、交易信息等因素有很大差别,因此存在获得资金的难易程度和筹资成本等比较优势。比较优势为利率互换提供了经济基础,市场主体间便可通过利率互换,在自身优势领域筹集资金后交换各自债务,从而达到降低筹资成本的目的。

(二)交易结构

下面分别就固定利率换浮动利率、浮动利率换浮动利率两种交易形式介绍利率互换的交易结构。

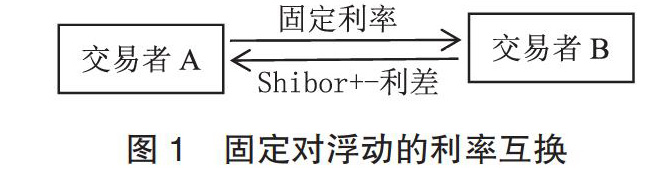

1.固定对浮动的利率互换。最常见的利率互换形式是在两个交易方之间进行的,交易者A愿意支付浮动利率的借款,但已借入了固定利率的资金,而交易者B愿意支付固定利率的借款,但已借入了浮动利率的资金,于是这两个借款者可以将其各自现有负债进行互换,各自只向对方定期支付以其利率为基础的利息成本,而彼此不进行本金的支付。利率互换的结果是双方以可接受的条件得到了其想获得的利率。

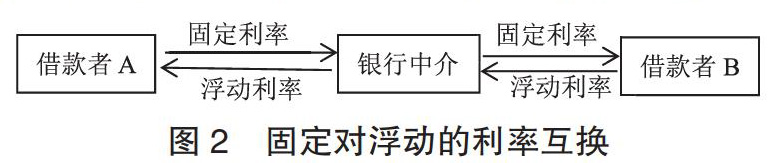

然而在实际的金融市场中,大多数利率互换交易并非由双方直接达成的。一般由银行等高信用金融机构充当两个借款者的利率互换中介,每一个借款者可单独与互换中介签订互换协议。在这一种中介互换形式下,两个借款者只要各自与互换中介交易即可,更利于促成交易的达成。

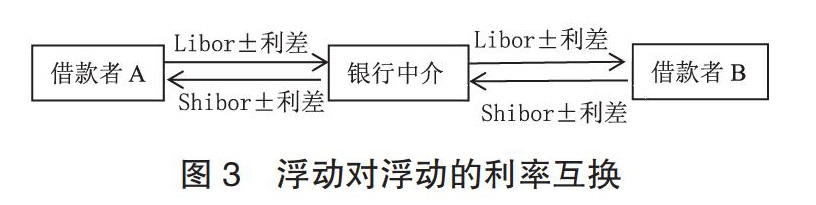

2.浮动对浮动的利率互换。在浮动对浮动利率互换中,交易双方分别按照不同的参考利率计算现金流,相互进行支付。比如,交易一方按Libor利率加减一定利差计算利息,交易另一方按Shibor利率加减一定利差计算利息,双方定期相互支付。

(三)功能作用

通过利率互换交易,使得交易双方在降低融资成本、加强资产负债管理和利率风险管理等方面获取实际经济利益。

1.降低融资成本。不同融资机构,基于其信用等级以及各自在市场上的借款成本,特别是浮动利率与固定利率的差值不同;融资机构可选择有优势的利率浮动方式,再通过利率互换交易转换利率浮动方式达到降低融资成本的目的。

2.匹配资产负债。在当前的金融市场情况下,很多金融机构难以实现资产负债匹配目标。例如商业银行和人寿保险公司都存在期限错配,商业银行的资产久期要远大于负债久期,而寿险企业的情况则正好相反。对此,人寿保险公司可以和商业银行签订利率互换协议,将保险公司较短期的资产收益和银行较长期的资产收益进行互换,匹配双方资产收益的支付。

3.规避利率风险。对于拥有浮动利率负债的企业来说,如果预期未来市场利率上升,可以通过利率互换将浮动利率负债转换为固定利率负债,锁定负债成本;原先借入固定利率贷款的企业,预期市场利率有下跌的风险,则可以通过利率互换将原有的固定利率负债转化为浮动利率负债。

三、利率互换在银行利率风险管理中的应用

银行利率风险管理工具种类多样,既有数量型工具,也有价格型工具;既有表内管理工具,也有表外对冲工具。利率互换就属于表外利率风险管理工具。利率互换交易是有效加强债券投资利率风险管理重要工具。

本行投资地方债平均久期约5年,收益率约为3.33%(考虑所得税免税效应后收益率调整为4.44%=3.33%/0.75)。本行负债成本约为3M SHIBOR+22bp(4.5%)。

在未应用利率互换的情形下,资产端收取地方债利息收益4.44%,负债端资金成本3M SHIBOR+22BP(约4.5%)将损失6BP。应用利率互换,与市场中交易对手达成5年期利率互换交易,本行向交易对手方支付固定利率3.25%,交易对手向本行支付浮动利率3M SHIOBR。地方债与利率互换交易组合收益为:4.44%-3.25%+(3M SHIOBR)-(3M SHIOBR+22BP)=97BP。通过运用利率互换交易能够有效对冲该固定收益资产的利率风险。

四、利率互换在银行业务经营中的应用

以我行实际落地的一笔利率互换交易为例,探讨如何应用利率互换交易满足高端客户融资需求、降低客户贷款成本。

(一)背景说明

我行客户中国建筑工程总公司下属企业中国建筑某工程局有限公司向我某分行申请3亿元3年期流动资金贷款,要求利率为基准上浮不超过5%,在借款存续期内固定不变。对于分行而言面临两个制约因素,一是利率过低,无法保障收益,二是与本行常规定价模式冲突。

(二)方案设计

为了满足客户高端需求、匹配本行贷款定价模式、最大限度保障分行收益,应用利率互换交易,设计了贷款+利率互换的组合融资解决方案,实现各方目标。方案如图4所示:

(三)各方成本收益分析

1.中国建筑某工程局有限公司。客户实际支付浮动贷款利率+利率互换固定端,为4.55%+(3M Shibor+1.85%);客户收取利率互换浮动端,为3M Shibor;客户实际贷款成本,为1.85%+4.55%=6.4%(固定利率)。该方案既实现了客户贷款利率方面较高要求,为客户降低了融资成本。3年期基准利率上浮5%为6.4575%,实际贷款成本与此相比节约0.0575%,3亿元贷款3年共可节约融资成本51.75万元。

2.分行。分行收取贷款利率(3M Shibor+1.85%),支付资金转移成本(3M Shibor+0.47%),实际贷款年收益1.38%;另外分行可获取客户派生存款收益等。

参考文献:

[1]何沽.利率互换及在实践中的应用[D].成都:西南财经大学,2007.

[2]姚秦,陈晓平.SHIBOR:背景、机制及对人民币衍生产品的机遇[J].上海金融,2007(2).

[3]刁羽.利率互换交易策略分析[J].中国货币市场,2010(1).

[4]于建忠,刘茜.利率互换是柄“双刃剑”[J].农村金融研究,2010(3).

[5]余传奇,徐晓伟.金融互换产品的定价模式研究[J].金融经济,2013(24).

[6]黄逾轩,宋佳仪.利率互换市场稳步迈入20万亿新时代[J].中国货币市场,2019(1).

(作者单位:兴业银行总行)

- 探究式学习在中职数学教学中的应用

- 中职数学教学中信息技术应用实践研究

- 玲珑画板在中职数学立体几何中的应用研究

- 浅谈中职德育课教学中互联网资源的开发与利用

- 体育游戏在中职体育教学中的应用

- 网络媒体在高职院校健美操教学中的应用研究

- 中职服装教育中传统文化的传承与应用

- 微课在中职英语课堂教学环节中的应用及设计

- 基于C语言的单片机应用技术教学策略研究

- 工业自动化控制中数字化自动控制的应用研究

- 新税法下购进固定资产时增值税的处理

- 中职服装结构制图教学中翻驳领制图方法的比较研究

- 论如何解决中职学前教育专业学生儿歌自弹自唱的难题

- 中职学校基于职业能力的“五维”人才培养模式的探索与实践

- 基于现代学徒制模式下企业兼职教师的培养方法浅析

- 中职机械制图教学如何应用微课

- 浅谈中职数学如何打造高效课堂

- 浅谈中职音乐课中欣赏与活动相结合

- 中职学校学前教育音乐教学中的问题及其解决途径

- 技工学校如何有效践行教育创新理念

- 提升教师教学反思能力的有效策略

- 广西中高职衔接存在的问题与发展对策

- 开展企业新型学徒制

- “互联网+”背景下优化中职英语课堂教学的措施

- 如何提高初中生藏语文写作水平

- roundlot

- round lot

- roundness

- roundnesses

- round off

- rounds

- round sb/sth up

- round sb/sth ↔ up

- round sth off

- round sth out

- round sth up

- round sth up/down

- round sth up/down (to sth)

- round sth ↔ down

- round sth ↔ off

- round table

- roundtable

- round the back

- round-the-clock

- round the clock

- round-trip

- roundtrip

- round trip

- round trips

- round-trip ticket

- 久讹成真

- 久谈而不知疲倦

- 久负令望

- 久负声望

- 久负盛名

- 久赌无胜家

- 久赌无胜家。

- 久赌神仙输

- 久走冰凌,哪有不跌跤的

- 久走冰滩,哪有个滑不倒的

- 久走夜路,总要撞一回鬼

- 久走黑路必闯鬼

- 久远

- 久远之福

- 久远的世系

- 久远的传统

- 久远的功业

- 久远的原因

- 久远的岁月

- 久远的年代

- 久远的样子

- 久远遥远

- 久远,绵长

- 久违

- 久违教晤,驰念良殷