刘晓庆

摘要:广西保险业在近些年的发展历程中,行业规模发展迅速,取得了一定的成就。但不容忽视的是,在其迅速发展壮大的过程中,也暴露出了诸多的行业风险,本文以广西保险监管当局视角,重点评价广西保险业面临的风险并加以评估,并给出切实可行的风险防范对策建议。

关键词:广西保险业? 风险评估? 风险防范

2018年中国保监会会印发了关于《打赢保险业防范化解重大风险攻坚战的总体方案》的通知,指出当前和未来一个时期,虽然保险业风险总体可控,但面临的形势依然十分严峻,保险业风险防控工作不能有丝毫懈怠。本文立足广西,在梳理、评估广西保险业的风险状况的基础上,针对性的提出广西保险业重点领域风险防范化解处置措施,薄弱环节监管制度建设等,为进一步加强保险业风险防控,提升风险防范能力和水平,推动行业高质量发展,有着积极的现实意义。

一、广西保险业发展基本情况

(一)保险业务较快发展,保费平稳快速增长

广西保险业务近5年以来发展较快,保费收入规模逐年递增,2017年末保费收入突破500亿,2018年保费收入达629亿;保费收入每年平稳且快速增长,尤其是2015年到2017年3年间,保费增长率保持在20%以上,2018年增速稍微放缓,但是增速也达到11.3%。

(二)保险机构主体日趋完善,保险深度和密度持续扩大

截至2019 年9月,广西保险经营主体或是省级分公司共计41家,其中,在广西辖内设立总部的法人保险机构2家,为北部湾财产保险有限公司和国富人寿保险股份有限公司; 保险密度和保险深度不断提高,2015年保险密度804元/人,保险深度2.3%, 截至2018年末,保险密度提高到1277元/人,保险深度3.1%,详见表2。

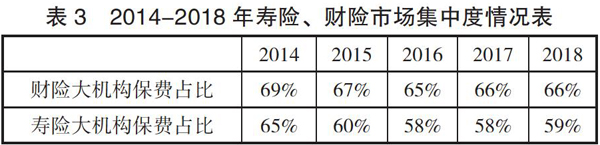

(三)市场份额集中度进一步下降,中小型保险公司生存压力逐步缓解,总体趋势向好

财险市场方面,2014年-2018年保费规模前三大公司累计市场份额从69%下降至66%,寿险市场方面,保费规模前三大公司累计市场份额也在逐步下降,从2014年的65%下降至59%,整体市场集中度进一步下降,中小型保险公司生存压力得到一定程度的缓解,总体趋势向好。

二、广西保险业面临的主要风险及评估

根据目前广西的保险机构的情况——既有省级分支机构、也有保险总公司,因此广西保险业面临的主要风险为:流动性风险、资金运用风险、违规销售风险、声誉风险。

(一)流动性风险值得关注,退保风险不容忽视

保险公司流动性风险主要是由以几个因素造成的,首先退保是直接考验保险公司的流动性,也是影响保险公司流动性的最重要因素。其次,满期给付高峰期到来让保险公司流动性承压,这种现象尤其集中在2016年或2017年;再者,由于国家监管政策或者产品违规等问题停售,导致保费规模下降使保险公司面临流动性风险。

从总保险公司的层面而言,根据偿二代的要求,要定期监测企业的流动性风险,并且有一套相对完善的指标体系;作为分公司而言,退保率、保费增长率、综合赔付率等都是衡量保险公司流动性风险的参考指标,其中退保率是一个重要参考因素;根据广西银保监局相关数据显示,2014年-2018年,广西寿险退保率相对“平稳”,值得关注的是15年退保率为4.72%,16年的退保率为3.94%,退保金额同比增长率为37.3%,这与当时的短期产品未到期提前支取、违规产品停售等直接有关联,对当初各保险企业的流动性产生了一定的影响,值得监管当局引起重视。

(二)资金运用渠道不断拓宽,资金信用风险不断加大

保险资金的运用和操作权限主要集中在总公司,众多保险机构在广西境内设立分支机构在资金运用的规模与渠道等方面空间有限。在广西设立总部的保险公司仅有2家——北部湾财产保险和国富人寿保险公司,其中,国富人寿保险公司于2018年下半年成立,目前在行业内的规模占比较小;而北部湾财产保险公司自15年成立以来,每年保费收入规模占比广西财险行业总体规模约8%左右,在财险行业内具有一定的影响力。据行业观察,广西保险公司保险资金运用渠道不断拓宽,资产配置更加主动和灵活,保险资金投资债券、信托与债权计划等非標资产规模不断提升,信用风险敞口不断扩大,特别是随着政府债务风险的攀升、债券市场违约事件增加,违约券种范围不断扩大,保险资金投资运用面临的信用风险增加,需要对其资金运用的加以密切关注。(注明引用出处:2017年广西金融稳定报告)

(三)违规经营风险体现的问题较为集中,需密切关注

违规经营风险产生的主要原因在于以下两个大点,一是保险产品同质化问题较为突出,为了争夺市场份额,最终通过价格战引发市场恶性竞争和违规经营。这方面体现较为突出的是车险市场,尤其是广西商业车险条款费率改革不断推进后,车险市场价格战仍在激烈持续,一定程度上破坏了整个市场的良性竞争和销售氛围;二是保险从业人员流动性较大,综合素质有待提高。保险公司为了提高销保单售量,采用类似“传销”、“拉人头”的方式来建立一线营销队伍,入行门槛过低,流动性大、人员学历普遍较低,从而部分代理人对政策法规理解的不到位,甚至有部分从业人员为了提高业绩“主动违规”“明知故犯”。

违规经营风险主要体现在:虚列业务及管理费、给予投保人合同约定以外的利益,利用业务为他人谋取不正当利益、财务数据不真实等;根据广西保监局官方网站的数据显示:广西2018年行政公开处罚决定书和主动公开事项总计27笔,其中给予投保人合同约定以外的利益,利用业务为他人谋取不正当利益总计8笔,财务数据不真实6笔;截止到2019年3月可以查看到的广西保监局共开出行政处罚信息共7笔,其中3笔是误导销售及欺骗客户。

(四)声誉风险整体控制较好,行业形象塑造较为成功

近年来,保险业的消费者权益纠纷频频见诸报端,各类投诉、群体性退保、上访事件也时有发生,甚至引发大规模的社会舆论话题。群体性事件及声誉风险产生的主要原因在于不当销售。一是销售的宣传存在严重误导,在营销保险过程中重收益、轻风险,对限制性条款宣传解释不明确,风险提示不到位,更有甚者对其保险产品的宣传、广告词往往存在扭曲、夸大的问题;二是通过佣金返还、赠送礼品等恶性竞争手段,吸引客户冲动购买保险等,这些都为保险业务纠纷埋下了隐患,甚至引发了群体性事件和声誉风险。三是保险代理人在销售保险的过程中参与到非法集资产品的销售中或者是非法保险中介机构开展的非法集资活动等,导致群体性利益受损,进一步产生严重的群体性事件及声誉风险。

声誉风险的评价指标主要为投诉率,根据中国保监局和广西保监局官方网站近几年公布的数据显示:2016年广西保险消费投诉172笔,全国投诉量31831笔;2017年广西232笔,全国93111笔,2018年广西169笔;综合对比,广西保险投诉量在全国投诉占比较小,声誉风险控制较好;另外从相关监管当局的网站公示、媒体报道来看,广西保险业近年来未发生大规模群体性退保或者是上访事件,各大保险公司的整体形象转变较为成功。

三、广西防范化解保险业风险的对策建议

(一)推动保险机构风险防范关口前移,切实防范流动性风险

做好流动性风险管理工作,保险机构需要从制度、管理手段、应急计划等方面做好全面的安排,尤其是总部设立在广西辖内的两家保险公司。推动保险机构要制定切实可行的业务发展计划,充分考虑各项经营活动对公司当前和未来流动性水平的影响,从源头上防范流动性风险;控制流动性风险集聚重点,尤其是各保险公司省级分支机构,要在提高保费净流入和降低退保率上下功夫,充分考虑产品停售、业务规模下降、退保和满期给付等因素对公司流动性的影响。

(二)健全稳健资管运作机制和监管机制,切实防范资金运用风险

保险公司要依法合规健全保险资金的运作机制和稳健的内控管理制度,严守保险姓“保”的风险意识思维,在制度上、机制上、意识上三位一体防范风险;在广西设立总部的两家保险公司,成立的时间相对较短,亟需提高团队资管投研水平,高质量培育建立专业投资人才队伍,以达到专业化、市场化和效益化的投资高水准要求;从监管层面而言,在当前分业监管的模式下,信息共享和合作是提高监管效率的必然方向,持续完善、丰富监管工具,充分利用“技术监管”,借助区块链技术、大数据分析技术,逐步实现数据共享、信息互通,重点检查关联交易行为,股权投资、境外投资等,加强对保险公司资金运用投前、投中、投后管理的监管;严厉打击“抽屉协议”、“阴阳合同”等形式绕开监管的行为,以及通过各类资金运用形式变相向股东或关联方输送利益等。

(三)强化经营销售行为管理和监管,切实防范违规经营风险

保险公司从制度、机制和系统等方面入手,加强对违规经营销售环节的管理力度。定期开展专项自查自纠工作,有效识别和防范违规经营风险;强化外部监管力度,開展专项销售行为乱象治理工作,对数据造假、套取费用、额外利益输送、隐瞒保险消费者、夸大保险责任或产品收益、以其他金融产品名义宣传销售保险产品等销售误导问题,对违规机构和个人依法从重处罚;同时将保险中介机构纳入监管的重点,要求其树立合规经营的意识,完善内控制度,不得为保险公司套取费用提供通道和便利。

(四)加强消费者权益保护,切实防范声誉风险

保险公司层面要加强保险产品前端销售行为管理,严格执行保监会关于保险销售行为可回溯管理的有关规定,不断提高员工的声誉风险防范意识,建立持续开展自查自纠工作制度,对于误导、欺骗消费者的行为,一旦发现从严从重处理;保险监管当局不定期开展检查工作,有效维护保险消费者的权益,并且定期向社会发布“保险公司投诉处理考评通报”;强化保险消费风险提示制度,加强保险消费风险提示,培养消费者的风险意识和维权意识;高度重视宣传引导和舆情处置,提高群体性事件的应急处置能力。加大正面宣传引导,加强政策解读和新闻发布,做好政务公开工作,积极引导舆论,树立行业正面形象;同时强化负面舆情处置,必须加强舆情监测和提示,对于发现的敏感舆情,加强与新闻媒体的沟通,及时做好应对和处置。

作者单位:广西金融职业技术学院

- 表演艺术观众行为研究

- 论声乐艺术中声乐技巧的重要性

- 以抒情性和叙事性结合的角度浅析舞蹈“转山”

- 浅谈舞蹈编导在创编中应具备的专业基本能力

- 浅述电小提琴的特点及演奏

- 加强单簧管演奏基础训练,提高单簧管演奏艺术表现力

- 浅析民族音乐传播载体的发展与创新

- 钢琴艺术指导在合唱艺术中的应用价值

- 莫扎特钢琴音乐的悲情特质探讨

- 医学专科学生音乐接受偏好的美学意义

- 舞蹈训练学与中国古典舞基本功训练的融合

- 声乐表演审美体现在提高艺术作品质量中的价值探析

- 浅谈朝鲜族民族音乐元素

- 歌唱中控制好气息是流行演唱的关键

- 运用舞蹈生态学分析国标舞中的桑巴舞

- 群众合唱存在的问题与对策研究

- 浅谈当今现代舞在中国所呈现的“抽象性”

- 由公孙大娘的舞蹈风格看唐代剑舞的艺术特征

- 浅谈道具在蒙古族舞蹈中的运用

- 从排演作品《替补》谈对表演的实践探索与反思

- 浅析幼儿舞蹈教育中存在的问题及对策

- 浅谈古典舞中“气”的把握与运用

- 舞台实践对声乐表演的重要性

- 当代民间舞创作探析

- 民族音乐学视野中的戏曲发展路径研究

- pepper²

- pepper¹

- pepsin

- pepsines

- pepsins

- pep-talk

- pep talk

- pep talks

- per

- p /e ratio

- peratio

- percapita

- per capita

- per capitas

- perceivably

- perceive

- perceived

- perceivedly

- perceivedness

- perceivednesses

- perceivedvalue

- perceiver

- perceivers

- perceives

- perceiving

- 立眉竖眼

- 立着

- 立着的房子,躺着的地

- 立着的房子,躺着的地;跑得了和尚,跑不了寺

- 立睖

- 立石

- 立碑

- 立祠祀奉祖宗

- 立秋

- 立秋后出现的炎热天气

- 立秋后四十五日,浴堂干

- 立秋的石榴——满脑袋的点子

- 立程门雪

- 立窝尼亚战争

- 立竿

- 立竿见影

- 立竿见影,见效迅速

- 立等

- 立等可取

- 立约

- 立继

- 立而熊经

- 立而长望,远眺

- 立脚

- 立脚不稳