刘英迪 刘琼

摘要: 银行理财产品的种类繁多,影响投资收益的诸多因素关联度强,因此投资技巧和投资方法难以把握。本文从银行理财产品的类型出发,对投资银行理财产品进行分析,提出了选取银行理财产品的三个重要原则:风险对等原则、适度分散原则、期望值最大和方差最小原则,并设计一个具体问题,利用所介绍的投资原则和策略选择理财品种,并利用數学知识建立线性规划模型进行优化组合。

关键词: 银行理财产品 ?收益 ?线性规划

银行理财产品是商业银行在对潜在目标客户群分析和研究的基础上,自行开发设计和销售,并将募集到的资金根据产品合同约定投入到金融市场及购买相关金融产品,获取投资收益后,根据合同约定分配给投资人的一类资金投资计划、管理和服务。自2004年9月中国光大银行发行的一款双币理财产品开始,中国商业银行的理财产品在发行数量、种类和规模上每年都不断递增,已经成为居民和企业投资喜爱和必不可少的选择。相较于股票、债券、国债、存款等投资产品,银行理财产品具有自身的特点和独特魅力。与存款和国债相比,收益相对较高;与股票和开放式基金相比,风险较少,收益比较确定;再者,银行理财产品与房地产投资、存款、结算、股票和基金等业务联系在一起,提供了更容易满足客户全方位的理财需求,特别符合高收入职业者和富裕家庭的需要以及企业自有资金的理财运作。

随着银行理财产品的不断发展,相关研究也越来越深入和拓广。研究内容涉及分析银行理财产品存在设计、销售和管理等方面的问题及其解决方案[1-4]; 针对客户购买行为的分析和研究[5-6]; 针对银行理财产品市场相关问题的研究[7-8]等。本文从投资者的角度出发,根据银行理财产品的特征,分析投资策略和技巧,追求利益最大化。

一、投资银行理财产品必备的基本知识和分析技巧

由于银行理财产品的种类繁多,影响理财产品投资收益的因素也繁多,因此,投资银行理财产品时要想获得理想的收益,必须对银行理财产品的收益方式、期限、投资方向、风险等级等类型有比较清楚的认知并做好必要的理财功课。

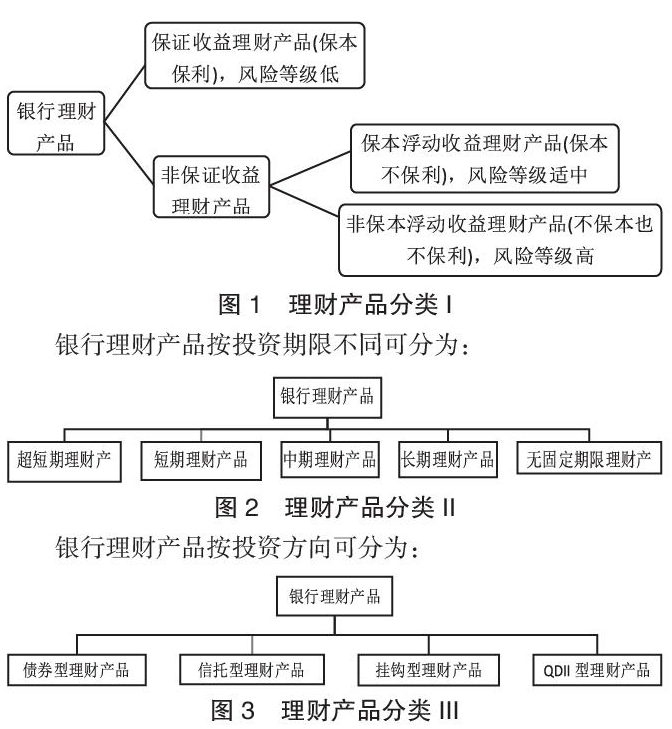

(一)理财产品的分类

银行理财产品根据客户获取收益的方式不同可分为:

另外按货币分类,银行理财产品可为人民币理财产品、外币理财产品和双币理财产品。

(二)理财产品选取的原则和策略

1.风险对等原则。投资者首次购买银行理财产品前需要到银行柜台前进行个人投资风险承受能力的测试,测试出你属于哪一种风险类型(谨慎型R1、稳健型R2、平衡型R3三种)。一般情况下银行理财产品都有风险等级分类,选择理财产品时,投资人的风险等级应与理财产品的风险等级相适合,因此你的测试结果将直接决定你的投资风格和购买理财产品的类型。

2.适度分散原则。由于不同银行,即使是同一种类型的理财产品之间都存在一定差距的年化收益率。因此对于金额较大的投资者,应至少优选二家以上银行,根据理财产品的预期收益率、产品的风险等级、产品的投资期限等,结合自身的资金量、收益风险偏好和资金流动性需求合理配置资金和理财品种,做到长期限和短期限品种的合理搭配,固定收益和非固定收益品种的合理搭配。这样做既可保证资金的适度流动性需要,又可避免“把所有鸡蛋放在一篮子里”,起到适度分散投资风险的作用。

3.期望值最大和方差(或均方差)最小原则。数学期望和方差是随机变量的两个重要数字特征,在预测分析中有重要作用。

E(X)反映的是该理财产品的平均年化收益率,若E(X)越大说明产品的平均年化收益率越高。而D(X)反映的是该理财产品的各期年化收益率与其平均年化收益率的平均离差程度,D(X)越小说明产品的各期年化收益率与其平均年化收益率的波动幅度越小。因此在选择理财品种时,这二者必须兼顾,如果只注重期望值而忽视方差,可能会承担很大风险。

(三)投资优化计算

根据前面的选取原则,优选理财产品,利用数学方法建立线性规划模型,并利用数学软件合理匹配优选产品的数量(或资金),计算得到所获得的期望收益最大值。

二、实例分析

下面设计一个具体的实例进行仿真模拟分析。

例题:设有一稳健型投资人计划用100万元人民币投资银行理财产品,投资期限为一年,要求:1、投资期限内应保持15%的资金进行流动性需要;2、保本收益和保本浮动收益理财产品占有金额不少于50%;3、非保本非保利理财产品占有金额不超过40%;4、适当配置部分期望年化收益率较高的半年期产品。问如何组合投资,使期望收益值最大?

利用前面介绍的理财产品选取的原则,结合投资人的一些实际需要,优选了如下产品。需要说明的是,一般情况下同类型产品的年化收益率随投资期限不同而不同,投资期限越长,年化收益相对越高。因此在无特别要求下,尽可能选取期限长的产品;投资人对资金有流动性要求,因此选取一种无固定投资期限的产品,可根据资金需要随时赎回,也可适当控制风险;产品4的投资期限是半年期,因此一年内有二期,按复利计算了其收益。

四、结语

银行理财产品种类繁多,投资的随机因素很多,分析复杂,不同投资人的要求和投资风格偏向各异,因此应具体情况具体分析,不能千篇一律。本文只是作者的一管之见。

参考文献:

[1]关志萍.我国商业银行理财产品销售中存在的问题及解决方法[J].时代金融,2014,34(2):124,136.

[2]侯志铭,张海涛.我国商业银行个人理财产品创新研究[J].中国管理信息化,2018,20(2):88-89.

[3]诸灵.商业银行个人理财产品特点风险及发展对策[J].对外经贸,2017,30(12):113-114.

[4]吴世亮.制约中国商业银行个人理财业务发展的十大因素[J].首都经济贸易大学学报,2008,9(5):67-69.

[5]陈良凯,黄登仕.消费者银行理财产品购买行为实证研究[J].财经科学,2013,56(10):33-36.

[6]陈良凯,黄登仕.商业银行理财产品消费者购买行为的影响因素分析[J].财经科学,2014,57(4):53-60.

[7]徐加根,陈恪.市场结构、银行绩效与理财产品市场稳定[J].宏观经济研究,2011,13(10):57-62.

[8]孙从海.城市商业银行理财市场结构与展业策略[J].金融与经济,2012,33(2):36-39.

基金项目:湖南省教育厅教学改革项目(湘教通[247],448号)。

刘英迪单位:邵阳学院经济管理学院;刘琼单位:邵阳学院理学院

- 美德的相容性:辩护、责难及启示

- 对社会主义史上一个迷案的透视

- 现实人道主义的三重维度:《神圣家族》思想解读

- 美学语境下的马克思价值思想

- 马克思历史观、唯物史观与历史唯物主义

- 贫困治理的场域观与社会工作增权

- 减负、整合、创新:我国最低生活保障制度的目标调整

- 政府购买公共服务的风险评价:一个实证模型

- 信托公司业务转型发展研究

- 我国大城市空间结构与功能协调性分析

- 清中叶文人曲家孙馨祖考略

- 清代戏曲家石琰生平、家世与交游考

- 稀见清代传奇剧本《灵台记》叙论

- 六位清代戏曲家生平考述

- 清代戏曲文献研究(四篇)

- 浦东派琵琶艺术在安徽的传承发展述论

- 徽州传统聚落与建筑的审美特征及现代启示

- 从五年规划透析公共政策制定及其传播效果

- 论修辞学理论建构中的美辞学叙事范式

- 新闻2.0时代硅谷如何驯化美国新闻业

- 我国未成年人刑事特别程序之演进逻辑及其启示

- 我国社会保险制度深化改革的基本思路选择

- 法理学“性”、“化”修辞所衍生的研究缺失

- 野村浩一的毛泽东研究论析

- 网络政治道德的构建与“后真相”的救治

- unrich

- unridged

- unridiculed

- unridiculous

- unridiculously

- unridiculousness

- unridiculousnesses

- unrife

- unrifer

- unrifest

- unrifted

- unrightable

- unrighted

- unrightfulnesses

- unrigid

- unrigidly

- unrigidness

- unrigidnesses

- unrigorous

- unrigorously

- unrigorousness

- unrigorousnesses

- unrind

- unringed

- unrinsed

- r2014097200000478

- r2014097200000479

- r2014097200000480

- r2014097200000481

- r2014097200000482

- r2014097200000483

- r2014097200000484

- r2014097200000485

- r2014097200000486

- r2014097200000487

- r2014097200000488

- r2014097200000489

- r2014097200000491

- r2014097200000492

- r2014097200000493

- r2014097200000494

- r2014097200000495

- r2014097200000496

- r2014097200000497

- r2014097200000498

- r2014097200000499

- r2014097200000500

- r2014097200000501

- r2014097200000502

- r2014097200000503