李雯静

摘要:环境税自问世以来,其环保规制作用效果明显,然而其收入功能常常被忽视,环境税收入——规制二元功能在不同国家的环境税中均有体现。文章通过对英国最具代表意义的环境税税种的梳理和介绍,探索二元功能在英国环境税中的体现和现实效果,以探析环境税规制功能和收入功能发挥的作用。

关键词:英国环境税 收入功能 规制功能 功能定位

一、环境税零税收反思与功能定位

环境税作为一种具有明显规制功能的税种,其环保的主要立法目的总是在人们的心中无限放大,收入功能却常常被人们忽略,甚至还有零税收的呼声,质疑环境税收入的稳定性。有学者认为获取财政收入不是环境税的主要目的,甚至也不是附属目的,而环境税的收入越少,则证明环境保护的效果越好。①还有人提出,环境税应该起到“威慑”作用,最好征不到一分钱。②可是某种税的设立理应要有财政收入目的,如若不然,还能是真正的税吗?

环境税具有生态效益和经济利益早已被发现,1991年大卫·皮尔斯就有相关的阐述。他发现以碳税为代表的环境税,具有明显的“双重红利”。碳税可以明显规制碳排放行为,这是第一重红利。他仔细研究了相关国家碳税收入等数据发现英国在引入碳税后新增了880万英镑收入,约占当年国民生产总值的2%到3%;法国碳税收入约占当年国民生产总值的3%。这些都体现了碳税的第二重红利——增加财政收入。③目前,学界日益承认环境税的双重红利是存在的,只是对第二重红利看法有些不同,质疑环境税的收入功能,提出“零税收”是不可取的。

为了满足欧盟对家庭垃圾量下降的要求,英国环境税应时而生。在随后的发展过程中,无论是通过建立环境核算账户还是依据碳社会成本来确定环境税,环境税的环境收入功能都有较大程度的体现。英国环境税体系相对较为完善,笔者尝试通过分析相关制度,从而探索环境税功能定位以期对我国环境税功能有更为全面的认识。

二、英国环境税的发展

1920年,英国经济学家庇古在《福利经济学》一书中阐述了外部不经济内部化理论即用政府干预下的税收手段调节外部不经济,西方环境税理论起源于此。1996 年英国首次尝试建立垃圾填埋税,随后,环境税费的规制方式被广泛的应用。1972年,英国政府首次提出环境税的概念,后来通过“税制绿化”运动来调节财税政策,1997年正式开始建立环境税制,实现环境改善的目标。

英国的环境税较为明显地体现在能源(碳氢油税、气候变化税、化石燃料税)、污染:(垃圾填埋税)、交通(航空乘客税、机动车税)资源(资源总量税也叫石方税)四个方面,除了这几个税种之外还主要体现在矿物燃料税、增值税减税制度、房屋能耗评级机制以及温室气体排放机制。本文主要从气候变化税、垃圾填埋税、航空乘客税、石方税四个税种入手分析其功能。

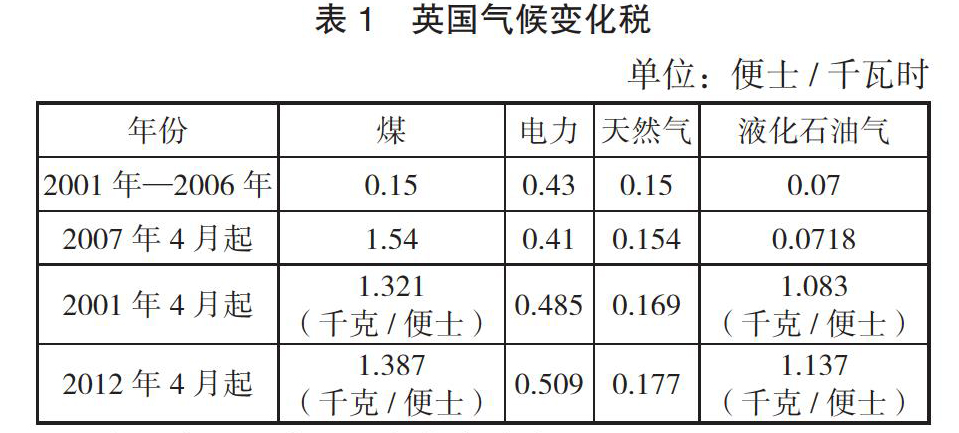

(一)气候变化税(Climate Change Levy)

从1996年金融法案(Finance Act)到2001年《气候变化税条例(The Climate Change Levy (General) Regulations 2001)》《气候变化协议(Climate Change Agreement)》气候变化税进入了英国人的视野,并于2001年4月1日开始征收,这是当时环境税史上的初次尝试。气候变化税的纳税人是使用燃料的工商业和公共部门,征税对象为企业供应的特定能源。此税根据能源的消耗量征收。不同能源品种根据其能量含量,执行不同的税率,税率从2001年到2006年,相对较为稳定。不过英国政府从2007年开始對税率略作调整,税率开始逐年递增。

英国政府计划气候变化税开征的第一年即可以完成增收8亿至10亿英镑(大约合英政府财政总收入0.25%)的目标,在此同时进行环境保护和环境设备的大量投资,将增加的部分几乎全部用于环保。④

(二)垃圾填埋税(Landfill Tax)

1996年10月1日开始,英国开征垃圾填埋税,该税是对倾倒的垃圾所征收的税。纳税主体为垃圾填埋场的所有者或实际经营者,征税对象为1996年10月1日后填埋在一个垃圾填埋场的废弃物。最初税率为7英镑/吨,此项政策有助于激励国民回收垃圾,初设之时此项税为定额税率,近年来开始逐步提高。2014年之后政府将继续提高其标准税率,预计到2020年每吨垃圾填埋税的标准税率控制在80英镑/吨之下。2009年11月起英国政府在伦敦启动了按照垃圾容量征收的垃圾桶税。政府给1/5的居民家庭发放了专门的垃圾箱,这也是垃圾填埋税征收方式的重要改革。⑤

(三)航空乘客税(Air Passenger Duty)

英国从1994年11月1日起开征航空乘客税,该税是对英国机场起飞的载重量超过十吨或者座位数量在20座以上的应税航空器上搭乘的乘客征收的一种消费税,在旅客购买机票之时,由其出票公司代为收取。此税的税率是有分段的定额税率,税率的高低取决于飞行的远近以及舱位种类。虽然据英国财政部曾经预计航空税率提高,可以在2010年至2012年期间,每年削减30万吨二氧化碳排放量,但据调查,这项措施直接影响到了旅客出行和机场运营,不利于GDP的增长,有可能影响国民就业。

(四)石方税(Aggregate Levy)

英国政府自2000年4月1日起推出石方税,对利用英国陆地和水域范围内石方(石头、沙子、砂粒、矿石)进行商业开采活动的开采者征税。它的诞生经历了从1998年开始为期两年的调查、寻找替代方案最终确定征税的艰难过程,其税率为定额税率,起初税率为1.60英镑/吨,目前为2.10英镑/吨。石方税税收用于治理矿产资源开发对环境造成的危害,降低负面环境影响。开征石方税之后其征收总量一直在减少。例如,从2005年到2010年,征收总量就减少了34%,可见环保规制效果较为显著。⑥

三、环境税“规制—收入”二元功能分析

从以上的介绍中我们不难看出环境税诞生初期是以规制不环保的行为作为主要价值定位的,经过发展环境税的收入功能就逐渐体现出来,为环境税的长期发展保驾护航。

(一)环保规制功能

1.污染总量减少,环保效果明显。英国环境税自开征以来,污染总量明显减少。英国政府在2006年的报告中提到:“气候变化税开征以来,已经减少了2800万公吨以上的碳排放量。到2010年征收该税每年至少减少350万公吨碳排放。”⑦而垃圾填埋税更是让英国达到了欧盟填埋规则:“2016 年前家庭垃圾的填埋量下降到 35%” 的要求,可见其对英国环境的贡献是十分可观的。

2.环境税倡导环保的生产生活方式。除了总量减少的环保规制效果之外,英国的环境税以及环境制度着重倡导环保的生产生活方式。如气候变化税的优惠政策,在英国气候变化税中规定“不在英国境内燃烧(消耗)、可再生能源发电、不被用作燃料”都免征气候变化税。这样的规定无疑是激励应税企业能够减少使用不环保的燃料,提高能源的利用率,对英国大气保护大有益处。

除此之外,2010年4月1日英国财政部出台了气候变化税的减征制度,持有气候变化协议(Climate Change Agreement)的企业可以获得减征,即在自愿的基础上,企业如期完成与核定年度减排目标就可减征80%气候变化税。除此之外还给予农业生产企业5年内减征50%气候变化税的优惠政策;同时设立了减排基金和针对小企业的碳基金,以此鼓励更多的企业提高能效,减少气体排放。企业只要加入了协议,除了可以享受气候变化税的优惠政策外,还可以向财政部申请免息贷款,用于企业的技术和设备的环保型更新,现在越来越多的企业加入此协议。⑧垃圾填埋税到垃圾桶税的改革变迁也是倡导一种更为环保的垃圾处理方式,垃圾填埋税、填埋不达标罚款的机制、垃圾填埋社区基金相互配合,使得英国的垃圾处理的环保性大大提高。

环境税的推行使得污染总量减少,不环保的行为得到规制,经过不断的改革和成长,在优惠政策的辅助下,环境税出色地完成了环保任务,促进了绿色生活生产方式的形成。

(二)环境收入功能

我们不难发现,英国环境税主要税种的税率几乎都是在逐年升高,除了有加大力度促进环保的目的之外无疑也是环境收入功能的明显体现。据统计英国的环境税收入由 1993 年的 197 亿英镑增加到2010 年的 421 亿英镑,18 年增长了 114%;2010 年环境税收入占税收总收入的 7.6%,占 GDP 的比例为 2.7%。虽然环境税收更多是用于环境维护和治理,二次分配可能性较低,但可以让环保的经济压力由每一个应税主体和国家共同来承担而不是仅仅依靠财政拨款和针对少数人的罚款,从这个角度来看环境税的收入功能就不言而喻了。⑨

其實征收航空旅客税一直有争议。据英国财政部预计,航空乘客税的税率提高在保护环境的同时也大幅提高了旅客的航空成本,直接影响到旅客出行和机场运营。机场运营商协认为提高税率影响就业,曾呼吁废除。英国大臣乔治·奥斯本(Chancellor George Osborne)曾在紧急预算会议上宣布政府将进行航空乘客税的改革。⑩尽管是在这样的呼声中,航空乘客税依旧没有降低税率,除了环保作用之外,我们是否可以大胆猜测这其中是否有些许财政收入的考量。

更值得注意是在开征石方税的同时,英国政府降低了0.1%的雇主社会保障税税负,始征垃圾掩埋税的同时,通过降低0.2%的企业社会保险税实施收入返还,这也证明了环境税已经充当了增加财政收入的角色,在整个税制结构优化中起到了积极作用。英国的国民经济核算账户是英国的一个重要的经济制度,而环保核算账户是其中重要的组成部分。以上分析的种种,我们不难看出英国环境税建立初期就有收入功能的考量。

(下转第页)

(上接第页)

四、结语

随着环境税的进一步推进,环境税收入不断增长,对财政收入起到调节作用。今时今日环境税的收入功能已经是其功能中不可忽略的一部分。经济的增长必然伴随着环境的破坏,我们倡导的是一种合法的排污行为,在经济发展和环境保护之间做出平衡。任何一种税收都是服务于国家的经济调控和财政收入,环境税作为其中之一更是无法避免。我们应该正视环境税的收入功能,在很多国家,环境税收入不是简简单单的增加财政收入,而是实现环境保护与修复、收入分配公平的重要方法。在我国,我们也需要环境税的收入功能促进税制优化改革,为我国的可持续发展增加新的动力。

注释:

①熊伟.《环境财政、法制创新与生态文明建设》.《法学论坛》,2014年第4期,第62-69页。

②邢会强.《基于激励原理的环境税立法设计》.《税务研究》,2013年第7期,第60-64页。

③See D. W. Pearce,The Role of Carbon Taxes in Adjusting to Global Warming,Economic Journal,1991,101(407),pp. 938-948.

④参见环境保护部政策法规司编.《环境经济政策汇编》.北京:中国环境出版社,2016年第1版,第1256-1261页。

⑤参见李振京,沈宏,刘炜杰.《英国环境税税收制度及启示》.《宏观经济原理》,2012年第3期,第81页。

⑥参见环境保护部政策法规司编.《环境经济政策汇编》.北京:中国环境出版社,2016年第1版,第1256-1261页。

⑦ 参见李振京,沈宏,刘炜杰.《英国环境税税收制度及启示》.《宏观经济原理》,2012年第3期,第81页。

⑧参见高世星,张明娥.《英国环境税税收的经验与借鉴》.《各国税收纵横》,2011年第13期,第52页。

⑨参见环境保护部政策法规司编.《环境经济政策汇编》.北京:中国环境出版社,2016年第1版,第1256-1261页。

⑩参见谢颖.《英国环境税制的演变及效应评估》.《生产力研究》,2014年第19期,第59-61页。

参见何锦前.《论环境税法的功能定位——基于对“零税收论”的反思》.《现代法学》,2016年第4期,第97-109页。

作者系首都经济贸易大学法学院经济法学硕士

- 企业物资采购在生产经营中的合规有效性分析

- 企业管理云平台在中小纺织企业中的应用研究

- 基于互联网环境下的连锁加盟经营管理的分析

- 卷烟消费者数据的分析与应用研究

- 供电企业电力营销管理的现状分析及其策略研究

- 刍议电力营销中电量抄核收作业模式创新

- 政府补助与企业创新的关系研究

- 浅析变电运维人员倒闸操作效率提升措施

- 电子商务环境下物流管理的优化对策简析

- 基于ERP的煤炭企业物资采购管理

- 浅谈中车长客股份动车生产制造组织管理的发展趋势

- 我国农村信用社省联社运营管理模式探讨

- 大数据在港口船舶管理技术中的应用研究

- 经济信息化背景下部队院校图书馆信息管理探讨

- 共享经济背景下浅析部队院校图书馆的改革与发展

- 企业管理中的市场营销管理研究

- 大数据背景下的高校资产管理改革措施

- 现代企业经济管理模式的规范化策略探究

- 基站维护与代维企业转型发展探讨

- 人工智能经济对知识产权法律保护的挑战

- 关于财政支农制度改革的思考

- 论我国社会诚信体系建设中的相关法律问题

- 由“禁摩”谈政策性文件与地方立法漏洞

- 公司解散清算中债权人利益保护的探究

- 校政共建高校与区域发展互惠共赢

- drawing pin

- drawing-pin

- drawing pins

- drawing room

- drawing rooms

- drawing-roomy

- drawings

- drawings'

- drawing up

- drawl

- drawled

- drawler

- drawlers

- drawlier

- drawliest

- draw-line

- draw-line-in-the-sand

- drawling

- drawlingly

- drawlingness

- drawlingnesses

- draw-lots

- drawls

- drawly

- draw/make a distinction

- 禽鸟中能产生精细胞的

- 禽鸟众多

- 禽鸟头顶上的细长羽毛

- 禽鸟婉转鸣叫

- 禽鸟幼雏破壳而出

- 禽鸟张翅拍打的样子

- 禽鸟死

- 禽鸟毛色美丽的胸脯

- 禽鸟的翼翅

- 禽鸟飞虫摇动翅膀

- 禽鸟鸣声

- 禽鹿

- 禾

- 禾俫

- 禾场

- 禾坪

- 禾头生耳

- 禾怕寒露风,人怕老来穷

- 禾怕枯心,人怕伤心

- 禾怕枯心,草怕断根

- 禾旦

- 禾本科

- 禾本科植物子实外壳长的针状物

- 禾熟则获,果熟则剥

- 禾生耳