刘丹

【摘 要】企业在进行重大重组之后,往往需要一段时间调整,在短期内能否生存还是个未知数。本文选取2007年至2014年136家企业作为样本,研究反向收购企业在进行并购之后的生存情况,并对大股东持股比例变化进行了分析,在不考虑其他因素的条件下,进行了Kaplan-Meier分析。结果表明,大股东持股比例有所增加的企业,在并购之后生存率相对较高。

【关键词】反向收购;生存率;大股东变化;Kaplan-Meier

一、引言

企业退出的方式大概有三种:破产、自愿清算以及并购。从某种程度上来说,大多数并购是相对于其他方式更为文明的一种退出方式(Dewey,1961)。并购可以分为两种:正向并购和反向并购。相对于企业为了提升自身价值,或进行战略性增值进行的正向并购,反向收购在某种情况下可以看作是企业以投资退出为目标进行的并购行为。反向收购行为看上去是双方各取所需,但对公司的生存却有着事关重大的影响,企业能否在反向收购事件后良好健康的生存成为企业关心的首要事件。目前国内的研究主要关注企业选择反向收购的动因、收购时机以及对反向收购后的经营绩效进行分析,而对于企业生存决定的分析还寥寥无几,对于企业在反向收购后如何健康发展的研究还有很大一部分发展的空间。

本文选取2007年至2014年国内进行反向收购的136家企业作为样本,首先观察生存率情况,以及大股东变化情况,随后对进行Kaplan- Meier分析,探究在不考虑其他因素的条件下,大股东变化对反向收购企业生存的影响。

二、研究假设

相较于IPO而言,作为并购的一种正常形式的反向收购具有上市时间短、条件限制少等优点,这就吸引许多有上市能力而因受某种条件限制不能上市的企业转向并购的道路。但同时,反向收购的收益率不如IPO高,投入成本也较高,对企业良好生存要求较高,十分有挑战性。企业上市,很多时候是为了融资,而反向收购并不能给他们这样的条件,所以正常来说,企业大抵倾向于IPO,反向收购上市无非是一种无奈之举。我国主板IPO上市企业生存率为87.44%(闫福丽,陈悦林,崔毅,2011),本文研究样本显示我国反向收购企业生存率为67.65%(见表1),相比远远低于IPO。在企业进行投资活动的过程中,大股东情况的变化往往显示了企业的绩效或者企业未来的变化,大股东发生变更后,公司治理结构和绩效往往会受到很大影响。在反向收购过程中,大股东变化又会对企业造成什么影响呢?这些是否影响了企业反向收购的生存率呢?在企业进行反向收购的过程中,企业的大股东情况可能发生很大变化,在反向收购以后,公司大股东可能凭借收购之后的优惠条件,为了个人利益最大化而抛售手中股权,企业大股东持股比例减少。这种行为可能满足股东个人利益最大化,但对公司利益没有考虑,可能导致企业生存受到影响。所以本文提出假设:大股东持股比例变化与企业生存率呈正相关。

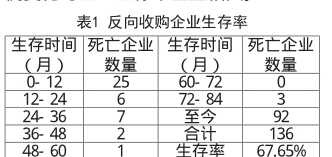

从表1可以看出,在反向收购完成后的第一年中,企业”死亡“数量最多,在136家企业中,有25家生存了0- 12个月,随后”死亡”企业数量逐渐减少,第二年6家,第三年7家,第四年2家。因此,本文在进一步做KaplanMeier分析时,选择以48个月为观测期。

三、模型与变量选择

本文主要利用Kaplan- Meier分析建立模型对假设进行检验。Kaplan- Meier分析主要用于对比不同分组变量之间有无差异,适用于小样本,可以对完全数据、删失数据进行分组的情况,在不考虑其他因素影响时,是常用的生存分析模型,与本文研究情况相符,故选择此模型对假设进行检验。并选择以下变量:

(1)生存状态和生存时间

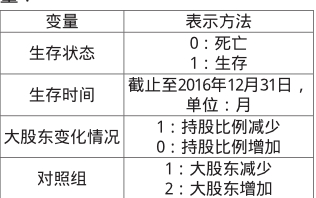

在生存分析中,模型中的生存时间一般是指从某一起点到事件发生所经过的时间,在研究反向收购时,生存时间指向企业反向收购成功到被退市的这段时间。在本文的研究中,生存时间的起点为企业进行反向收购成功的最后公示日期,终点为企业的第一大股东发生变更的时间。对于第一大股东变更后企业的存在状态不再作考虑。本文统计时间截止2016年12月31日,对于此日期没有变更的企业,记为生存。企业生存状态记为1,死亡状态记为0,生存时间以月为单位计量。进行Kaplan- Meier分析时,观测期为48个月。

(2)大股东持股比例变化

由于我国法律规定,企业进行反向收购后,大股东在一年内不得将持有的股票出售,所以本文研究在并购发生一年后下一个资产负债表日大股東的变化情况。对于大股东持股比例增加的记为0,大股东持股比例减少的1。以此为依据将样本分为两组,大股东减少的一组设为组1,大股东增加的一组设为组2。

四、实证分析结果

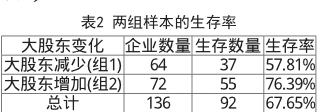

(1)本文对两组样本的生存率进行初步对比,可以发现组2的生存率明显高于组1,初步分析假设成立。(见表2)

从表2可以看出136家企业中大股东持股比例增加的有72家,生存的企业有55家,生存率76.39%;大股东持股比例减少的有64家,生存的有37家,生存率57.81%,明显低于76.39%。可以初步判断大股东持股比例增加的企业生存率较高,进一步进行Kaplan- Meier分析。

(2)Kaplan- Meier分析结果

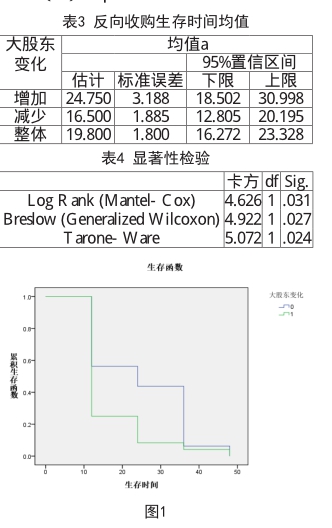

表3表明,大股东持股比例增加的企业,生存时间均值为24.750个月,在95%的置信水平下,均值的区间为18.502~30.998个月;而大股东持股比例减少的企业,生存时间均值为16.500个月,在95%的置信水平下,均值的区间为12.805~20.195个月。表4的显著性检验表明,大股东持股比例减少的企业生存时间显著低于大股东持股比例增加的企业,假设成立。通过图示可以更清晰的看出大股东持股比例增加时,企业生存率更高(如图1)。

五、结论

本文通过Kaplan- Meier生存分析的方法,将反向收购后企业大股东持股比例变化和企业生存联系了起来。研究表明,大股东持股比例减少的企业存活时间低于大股东比例增加的企业,股东为了实现个人利益最大化而进行的出售股权的行为会对企业造成消极影响。本文在进行研究的时候,没有考虑其他因素对企业生存的影响,而是考虑了单一变量的影响,对于多变量的影响可以作为下一步研究的方向。通过本文希望可以对企业进行决策有所帮助,有助于反向收购企业解决生存问题。

(延边大学经济管理学院,吉林 延边 133000)

参考文献:

[1]Frederick Adjei, Ken B. Cyree, Mark M. Walker. The Determinants and Survival of Reverse Mergers versus IP0s [J].Journal of Economics and Finance, 2008(4):177-193.

[2]白俊著.股权结构及其治理绩效研究——基于上市公司股权分置改革的实证研究[M].立信会计出版社,2010.

[3]Ichiro Iwasaki. Global financial crisis, corporate governance, and firm survival: The Russian experience [J].Journal of Comparative Economics, 2014 (1):178-211.

- 信息化条件下会计核算方法的选择

- 浅析财会人员职业道德

- 公司财会内部问题浅析

- 我国金融体制改革逐步市场化的应对措施

- 探讨新型金融工具对金融体系的影响

- 宏观经济周期波动与货币政策调控关系探讨

- 对当前企业资本运营的探讨

- 互联网金融对我国中小企业融资的影响

- 我国民间资本信用监管的困境

- 资本结构与高管薪酬的相关性研究

- 战略人力资源管理作用探析

- 浅析现代企业管理制度的创新

- 浅析基于风险管理的内部控制体系研究

- 企业管理模式与企业管理现代化研究

- 加强企业成本费用管理的有效对策研究

- 传统经济管理思想对当代经济管理实践的启示

- 我国中小企业信息化管理存在的问题及对策分析

- 网络经济环境下对中小企业信息管理策略分析

- 新形势下企业经济管理的创新策略

- 我国国有企业剩余控制权配制结构研究

- 关于微信营销的些许思考

- 我国零售企业营销模式创新策略探讨

- 企业视角下植入广告营销的应用与策略

- 我国宠物商品经济的市场营销策略分析

- 试论我国物流业的发展对策

- reconsents

- reconsider

- reconsideration

- reconsiderations

- reconsideration's

- reconsidered

- reconsidering

- reconsiders

- reconsign

- reconsigned

- reconsigning

- reconsigns

- reconsolidated

- reconsolidates

- reconsolidating

- reconstituent

- reconstituents

- reconstitutable

- reconstitute

- reconstituted

- reconstitutes

- reconstitutible

- reconstituting

- reconstitution

- reconstitution's

- 做事诚实不欺

- 做事谨慎小心,稳扎稳打

- 做事谨慎细致

- 做事贪图省事,马虎敷衍

- 做事费尽心机,反而处境越来越糟糕

- 做事走弯路或方法不对

- 做事踏实

- 做事踏实、认真

- 做事轻重不分

- 做事迅速不拖沓

- 做事过分小心反而会出错

- 做事过迟,不如不为

- 做事违背常理,不合时代潮流或正确方向

- 做事迟缓,不赶紧完成

- 做事遇到困难而畏缩

- 做事隐秘,不让人知道

- 做事隐秘,让人看不出痕迹

- 做事非常吉利

- 做事非常小心谨慎

- 做事非常细致

- 做事顺利

- 做事顺利,机遇和命运都很好

- 做事顺手

- 做事顾虑多,不大胆

- 做事顾虑多,不敢放手去干