蒋一琳

【摘 要】企业预算管理是控制成本,合理利用和分配企业资源,协调各部门共同发展的一种科学的管理方法。我国中小企业为了改善管理混乱的困境,大部分中小企业都引进了全面预算管理方法以期提高企业管理水平,但仍旧有很多地方不尽人意。本文根据前人的研究成果,对于中小企业存在的问题,结合国内外的研究文献和理论基础以案例分析的方式来提出改进建议,希望通过本文的阐述能给我国中小企业在预算管理的发展中得到一些启示。

【关键词】预算管理;案例分析

随着中国经济的发展,改革开放的加深,中小企业逐渐发展起来,已形成一股不可忽视的力量。截至2013年底,我国规模以上中小工业企业达30多万家,创造了60%以上的国内生产总值,提供了超过一半的税收,完成70%以上的发明专利,更提供了80%以上的就业岗位。

中小企业的出现与发展是时代孕育的要求,中小企业不仅为国家创造了大量的财富,还推动着时代的发展、科技的进步,更是推动我国经济转型升级,提升经济增长质量,保持社会和谐的重要抓手。而随着全球经济一体化趋势的加剧,迫使中小企业将面临越来越严峻的挑战。如何在全球化加剧的时代上,抓住机遇,迎接挑战,保持企业的快速健康发展是摆在中小企业面前的一道难题。(黎伟,2011)而我国中小企业的发展状况不容乐观,概因很多:中小企业都存在着管理状况混乱,经营效率低下,导致企业竞争力水平不高等问题。以致中小企业迫切的需要一套完整的、全面的、科学的、合适的管理机制来管理企业的发展,从而提高企业的管理水平、生产技术水平、提高企业人才素质,合理分配配置实物、财务、人力、信息等资源,提升了企业的竞争力。

一、理论分析

为了保证预算管理能够为企业的发展贡献一部分力量,实现利润的最大化,企业将预算管理划分为编制预算、执行预算、监管预算等几个方面,据此,预算管理体系也被划分为预算考评体系、预算管理组织体系、预算控制体系和预算编制体系。

企业的整个预算体系涉及到方方面面的工作,如果没有一个健全的预算组织体系,那么能否顺利实施预算就是个很大的问题。预算组织体系作为预算在实施过程中的参照,对企业预算的实施有很大的导向作用。根据企业的实际情况,一个完整的预算组织体系应该由预算管理决策机构、预算管理工作机构和预算执行机构三部分构建而成。

预算决策机构是由股东大会、董事会和预算管理委员会构成。董事会是预算管理的决策者,由董事会成员来科学制定企业本年度的预算目标和预算方案,以此来决定企业今年的经营方案和投资计划。如果企业采用有效的规划,以确保管理者目标被精心设置,这种情况下成本控制才有效。如果没有正确的计划指标去争取,成本控制很可能是毫无意义的,这句话可以看出制定正确的预算目标的重要性。

股东大会作为一家企业的最高权力机构,它的主要职责是对董事会做出的预算目标和经营投资计划等作出审批。

预算管理委员会对董事会和股东大会负责,由企业的总经理、副总经理、财务总监等企业的高层管理人员组成,主要职责是:审查各部门的预算草案,就不合适的地方提出意见,并进行修改,然后把修改的草案交给董事会审批,待董事会看过意见后,正式下达预算;在预算编制和预算执行过程中,对于企业各个预算单位之间或者与预算考评部门可能会存在的分歧,要进行调解;制定预算管理相关的一些规定、制度等文件;及时向董事会报告预算的执行情况,让管理层了解,方便及时调整预算;将预算实际执行情况跟预算方案进行对比,在认真分析之后,针对实际情况提出修改意见;对于需要调整的预算部分,预算管理委员会需要进行审议,并最终做出决定。

二、我国预算管理国家层面重视度回顾

从2000- 2002年期间,国家政府部门多次下发公文要求建立全面预算管理制度,提高企业的生产经营管理水平。2000年9月国家经贸委发布了《国有大中型企业建立现代企业制度和加强管理的基本规范(试行)》規范中提出国有大中型企业须建立全面预算管理制度。2001年4月,财政部颁布《企业国有资本与财务管理暂行办法》,办法中明确强调国有企业必须采用财务预算管理制度;2002年4月,财政部又发布《关于企业实行财务预算管理的指导意见》再次提出企业应实行全面预算管理制度。2011年11月,国资委出台了《关于进一步深化中央企业全面预算管理工作的通知》,规定中央企业提高全面预算管理,特别是投资项目的预算管理控制,严格控制亏损和低效投资。以及国资委研究制定《2013年度中央企业预算报表》及编制说明,用以指导中央企业的预算管理工作等等一系列的关于预算管理的规范文件的产生,国家对于预算管理要求越来越高,预算管理对于企业的重要性不言而喻。

1999年M公司正式成立,M公司是一家高新技术民营企业,专门研究磁性材料和新能源的公司。公司的经营理念是“谋天下利,聚天下资,用天下人”,公司将振兴民族工业作为自己的首要任务,将市场和效益作为发展中心,以科学管理和科技创新为方法,培育品牌知名度,遵循国家倡导的可持续发展战略,从而促使我国磁性材料产业的进步。M公司正在向研究、开发、生产、销售为一体的高新技术公司的方向发展,经过公司十多年来的努力,现公司员工已达200多人,净利润达到4000余万元。近几年,M公司的目标是进一步拓展市场,与此同时M公司认识到了自身的不足和弊端。企业积极与专家学者深入分析和讨论后,M公司将要运用预算管理的方法去管理企业,从而达到与时俱进和公司又好又快的发展。2011年M公司内部改革巨大,设立了一个总部,一个运输部,一个销售部门,一个仓储部,2个生产车间,一个采购部,一个研发部门,一个人力资源部,还在西安、上海、北京等开设了分公司,公司形成了如图1所示的预算管理组织结构图。

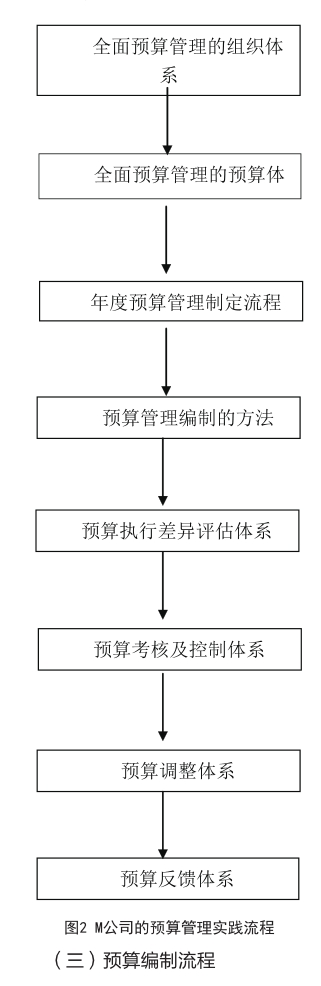

(二)M公司年度预算实践

1、M公司采用了一套完整的预算管理体系,预算管理工作由财务部的管理层统一进行开展。

2、依据M公司自身的实际情况制定一套适合自己的预算体系。

3、各个职能部门编制各自的预算方案。

4、预算编制工作需要运用特定的方法。

5、通过对采用预算管理后企业的效益情况进行分析,分析最终结果与预算直接存在的差异并找出产生差异的原因。

6、对企业各部门各人员的工作情况进行分析,找出各部门各人员实际工作情况与预算情况产生差异的原因。如果是预算编制得不够完善,则重新编制一套完善的预算计划。如果是企业员工的自身问题如专业知识不到位等,则需要企业进行适当调整。

7、对预算编制出现的偏差进行调整。

8、对本年度的预算进行分析找出不足并提出改正方案,使下一年度管理工作进步。

(四)案例总结

改革和发展后,提高了企业的管理水平,同时也改善了公司经营状况。企业的效益成倍增长,并且公司的成本费用也大大降低。经过财务部门的审批各部门才可以编制预算成本费用。财务部门还需要把控公司的运营成本和企业的发展方向。各部门的各项支出费用也是要按照预算严格执行的。公司资金的用处作了具体的计划,预算管理体系限制了各部门资金的使用,使得资金来源去向有了直观的方向,结果显而易见企业资金运用水平得到了显著提高。与此同时,公司内部人员对预算管理也有了清楚的认识和了解,各部门之间的交流也日益密切,企业内的氛围变得更加融洽,企业管理水平也显著增长。

企业发展中还存在很多不足。企业对预算管理的认识还不够透彻,企业仅看到了预算管理在控制运营成本中所起到的效果,却没有发现合理利用资源可以对提高企业效益起到很大作用。对成本的控制需要把握一个度,过度注重会使企业的经营活动减少,甚至会使得相关部门放弃企业应得的利益。企业在采用预算管理的同时也应学习其他先进的管理方法,取其精华去其糟粕。全面预算管理是一种科学的管理方法,但它也有一些不足之处,这个时候就要将预算管理同其他管理方法相结合,从而使企业越好越快地发展。

一般的企业是没有专门设立一个预算管理部门的,通常是由财务部来协调管理预算。全面预算管理关系到企业的各个部门,关系到整个企业管理方法。而财务部精力和人员都是有限的,这就需要专门设立一个预算管理部门,将预算管理工作单独进行开展。预算管理部门需要参与到各个部门的工作当中,同时还需要对各部门有充分了解,能与其他各部门和谐发展,这样才能保证预算工作顺利进行。

(五洋房地产集团有限公司,浙江 杭州 310000)

参考文献:

[1]黎伟.对当前经济形势下的企业预算管理研究[J].商品与质量:学术观察,2011(8).

[2]许明.企业预算管理的问题及对策分析[J].Enterprise Reform And Management,2014(9).

[3]丁玲玲.淺析企业预算管理的问题及应对措施[J].magnificent writing ,2008 (19).

[4]夏文全,闫旭东.企业预算管理当前存在的问题与解决措施[J].oriental enterprise culture,2014 (6).

[5]徐浩菁.分析思考企业预算管理存在的主要问题和措施[J].价值工程,2014(28).

- 为非常时期的“宅动”提供适切支撑

- 新冠肺炎疫惰下运用身傩功能训练居家进行脊柱不良姿态的自我矫正

- 新冠肺炎肆虐形势下傩肓教师如何维护自身心理健康促进学生心理发展

- 基于合理分组下的体育精准教学研究

- 核心素养视域下四有体育课堂“竞赛活动”的思考与建议

- 高中体育教学中体能练习内容选择的思考

- 基于教学实实施的体育展评课教学设计提升策略

- 体育教学巾培养学生实践创新能力的探索

- 体操垫在素质练习中的妙用

- 初中耐久跑教学实施的思考

- 西北少数民族地区学校运动会改革

- 水平二(四年级)篮球:巧用瑜伽砖运球教学设计

- 基于运动负荷的篮球学习

- 基于小学冬奥教育实施的探索与研究

- 奥林匹克梦想在这里发芽

- 透析奥林匹克教育的核心载体:竞技运动(Sport)

- 加强冰雪运动健康教育促进学生科学安全健身

- 我们一起

- “教研园地”栏目选题

- 2020年《体青教学》部分栏目选题计划“考题讨论”栏目选题

- 《傩青教学》投稿指南

- “职教园地”栏目选题

- 2020年“实案选登”栏目选题

- 2020年“场地器材”栏目选题

- 构建研修共同体助推乡村初中体育骨干教师成长

- test run

- testrun

- tests

- test sth for sth

- test sth on

- test sth (out)

- test tube

- test tubes

- testy

- test²

- test¹

- test-ˌmarket

- tetanization, tetanisation

- tetanoid

- tetanus

- tetanuses

- tether

- tethered

- tethering

- tethers

- teu

- text

- textbook

- textbook case/example

- textbooks

- 相君

- 相吵

- 相告,告知

- 相呕

- 相呴以湿

- 相呴沫

- 相呴相济

- 相呼

- 相命

- 相命若会准,世上无穷人

- 相命若会准,世间无穷人

- 相和

- 相品

- 相商

- 相善

- 相善相好

- 相嚷

- 相因

- 相因之句

- 相因相及

- 相因相生

- 相因而及之辞

- 相因连词

- 相因陈陈

- 相国