郑逸少 张怡超

摘要:国际实践经验表明,系统性金融风险不仅危及整个金融体系,更会给社会财富带来巨大损失,因此保障金融安全对于一国经济安全有着重要意义。本文从金融市场入手,结合综合指数法,从五个维度对我国金融市场系统性风险进行度量。研究结果表明,其一,在2012年和2014年,系统性金融风险达到较高水平。其二,在金融系统中的各个子市场中,保险市场波动率最大,其次是证券市场和商业银行,信托市场最小。总体而言,该方法的测度结果能够较好的吻合我国经济发展状况。

关键词:系统性金融风险;金融市场;风险度量;综合指数法

中图分类号:F830 ? ?文献标识码:A

文章编号:1005-913X(2019)07-0091-05

Empirical Analysis of Systematic Financial Risk Measurement in Financial Market

Zheng Yishao,Zhang Yichao

(Nanjing Audit University, Nanjing 211800)

Abstract: International practical experience shows that systemic financial risks not only endanger the entire financial system, but also bring huge losses to social wealth. Therefore, ensuring financial security is of great significance to a country's economic security. Starting from the financial market, this paper combines the comprehensive index method to measure the systemic risk of China's financial market from five dimensions. The results show that, first, in 2012 and 2014, systemic financial risks reached a high level. Second, in the sub-markets of the financial system, the insurance market has the highest volatility, followed by the securities market and commercial banks, and the trust market is the smallest. Overall, the measurement results of this method can better match the economic development of China.

Key words: systemic financial risk; financial market; risk measurement; composite index method

一、引言

近年来,随着我国经济由高速增长阶段向高质量发展阶段转变,经济转型和“去产能、去库存、去杠杆”的推进给中国金融体系带来了前所未有的挑战,现阶段防范金融风险和保障金融安全已成为我国金融工作的重要任务。党的十九大以来,党中央高度重视防范金融风险和保障金融安全的工作。2017年7月14日,习近平总书记在全国金融工作会议中指出,金融是国家重要的核心竞争力,金融安全是国家安全的重要组成部分,金融制度是经济社会发展中重要的基础性制度。因此必须加强党对金融工作的领导,坚持稳中求进的工作总基调,遵循金融发展的客观规律,紧扣服务实体经济、防控金融风险、深化金融改革三个主题,以此促进金融和经济的良性循环。2019年2月22日,习近平总书记在中共中央政治局第十三次集体学习时讲话中指出,金融要为实体经济服务,满足社会经济的发展和人民群众的需要。金融活,经济活;金融稳,经济稳。经济兴,金融兴;经济强,金融强。经济是肌体,金融是血脉,两者共生共荣。国际实践的经验表明,系统性金融风险不仅会给宏观经济造成巨大损失,甚至可能危及一国政权的稳定。

党的十九大报告中要求“守住不发生系统性金融风险的底线”。因此对于金融危机的预警研究是我国金融理论界的一个重要课题,其具有非常重要的现实意义。梳理分析每次金融危机发生的过程,在危机发生之前,投资者、金融机构和政府部门过分乐观,缺乏必要的心理准备,金融行业的合理准则常常被忽视,金融市场中充斥着非理性行为,满是参与者的投机“夢想”。由这种梦想导致的狂热情绪,是每一次金融危机的显著特征,同样是引发系统性金融风险的重要原因。尤以股票市场最为显著,如1929年的美国股票市场危机、1982—1987的美国股票市场危机、1997—1998的东南亚金融危机和2008年的美国次贷危机等。

本文提出了包含五个维度的系统性金融风险综合指数,并对系统性金融风险综合指数进行了实证分析。论文的创新之处在于利用我国的历史数据,基于综合指数法建立了具体的指数模型。并将金融各个子系统纳入统一框架,视为一个内在相互关联、动态变化的整体,进行研究分析的成果,而不是仅仅集中在银行业或是资本市场上的分析。

二、文献综述

2008年,美国次贷危机爆发后,加强宏观审慎监管、防范系统性金融风险得到各国监管部门的高度重视。这次危机后,我国学术界也掀起了系统性金融风险和宏观审慎监管的研究热潮。

我国的研究者运用中国的经济金融数据,进行了大量的实证分析。张元萍(2003)运用KLR信号分析法和STV模型对我国的金融风险进行了实证分析,指出防范我国金融危机的重点是国际资本冲击和银行系统性风险。[1]陈守东等(2009)运用因子分析法对我国金融风险的来源进行了实证分析,根据Logit模型建立了我国金融风险的预警体系。[2]巴曙松等(2011)对矩阵模型、网络模型、违约强度模型和信用风险模型等系统性风险度量方法进行了比较研究。[3]范小云等(2011)对我国金融机构在美国次贷危机期间及前后的边际风险贡献程度进行了实证分析,提出对边际风险和杠杠率较高的金融机构加强监管。[4]方意等(2012)运用DCC-GARCH模型及随机模拟法对我国系统性风险进行了测度,提出防范我国系统性金融风险的重要因素是金融机构资产规模、杠杠率和边际期望损失。[5]张宝林等(2013)运用SVR模型实证分析研究认为,影子银行推动房价上涨,而房价上涨又易引发系统性金融风险。[6]陈守东等(2014)运用极端分位数回归技术对我国上市金融机构的系统性风险测量进行了实证分析。[7]徐涤龙等(2015)以CRITIC赋权法为基礎,构建金融压力指数(FSI),对我国金融压力进行了测度。[8]李志辉等(2016)改进和优化SCCA技术,以此设计风险结构相依的系统性风险监测指标,认为风险结构相依是系统性风险度量的重要因素。[9]

此外,在日益严峻的金融风险形势下,学术界就如何防范系统性金融风险的研究成为金融监管部门以及相关政府部门的决策基础。如张维(2017)提出国家审计可在防范系统性金融风险和保障金融安全中发挥出更大的作用。[10]何青等(2018)基于实体经济的视角进行了实证分析,提出当前保持信贷的稳健是我国宏观经济调控的重要任务。[11]

综上所述,在以上各种关于系统性风险监测度量方法中,综合指数法是一种相对比较灵活、可简可繁的方法。其优势表现在三个方面,第一,不关注历史上是否发生过金融危机,因此对于金融市场不发达,数据量有限的发展中国家具有重大意义。第二,不关注系统性金融风险发生的具体原因,根据金融指标与金融危机之间的相关性构建综合指数,再结合综合指数的现状以及走势判断系统性金融风险水平和发展趋势。第三,综合指数法可以和很多复杂的模型方法结合使用,例如在综合指数的原始指标和指标权重确定等方面可以由其他模型来确定。

三、实证分析方法与结果

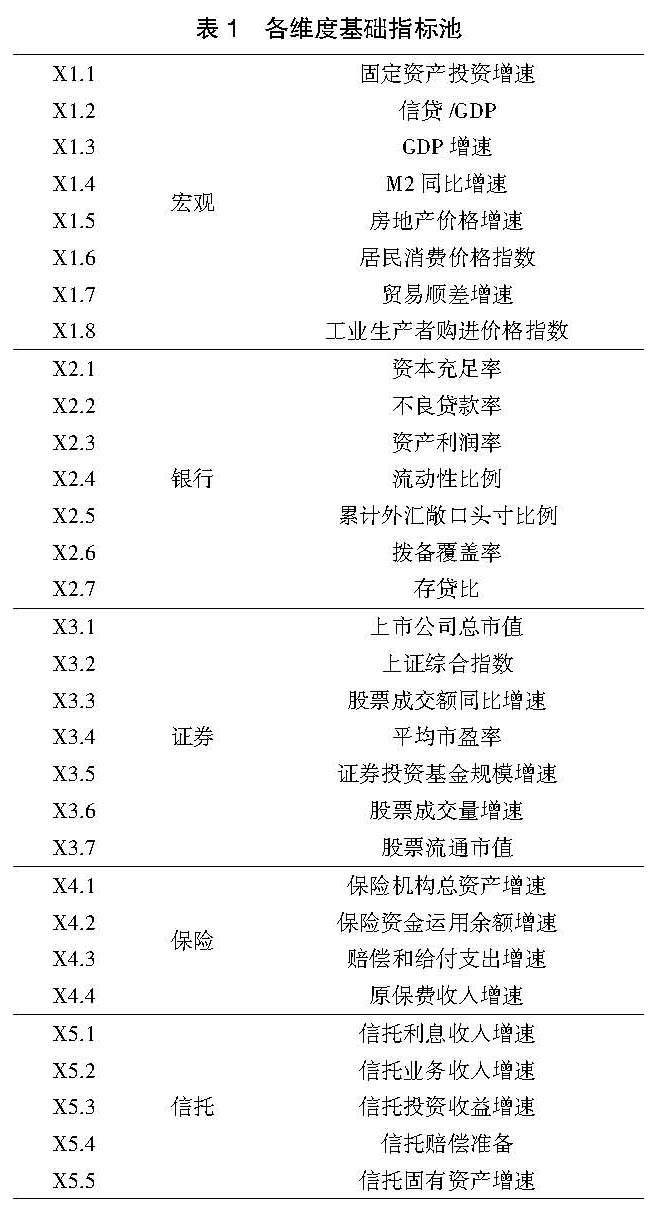

(一)基础指标

综合借鉴国内外学者实证分析的结果,并结合我国目前现状以及数据可获得性,确立了如下五个维度基础指标的选取。

本文使用的数据来源如下,宏观维度数据来源于银保监会、国家统计局、Wind数据库;证券市场的数据来源于银保监会、Wind数据库,保险市场的数据来源于国家统计局、Wind数据库,信托市场的数据来源于信托业协会、Wind数据库。

(二)基于主成分分析的基础指标筛选

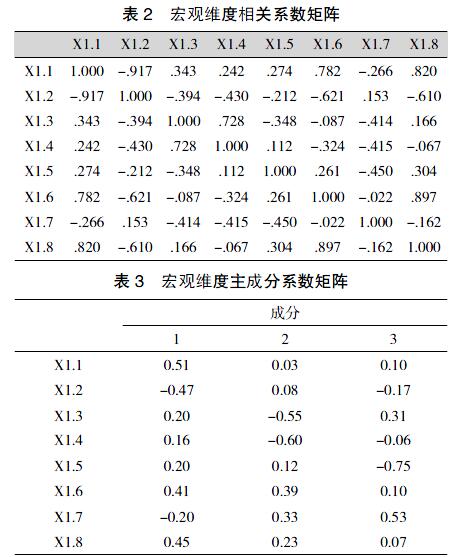

使用SPSS软件计算所选五个维度的主成分的成分系数以及综合方差,然后对所选指标进行筛选。根据惯例要求选取指标累计方差的贡献率不低于80%的前K个主成分。

将成分矩阵除以对应的初始特征值方差的平方根,计算得主成分的成分系数,将主成分的成分系数用绝对值相加,根据加总值所反映的因子贡献值大小进行初步指标筛选。主成分的成分系数加总值如表4所示。

在相关性矩阵中,X1.3与X1.4两个指标的相关性达到了0.728,再结合成分系数的绝对值,删除X1.4这个指标。同理,删除X1.1、X1.2、X1.6、X1.8。根据同样的方法处理余下的四个维度指标。具体选取的指标如下。

(三)合成类别指标值

运用累计分布函数的方法(Cumulative Distribution Function),对五个维度的数据利用SPSS进行标准化处理,然后通过平均加权计算,这样可以得到各维度的类别指标值。

(四)合成FMSFR指数

采取相关系数法,根据五个维度的类别指标之间的相关性进行赋权,合成FMSFR指数。若其中某个指标与其他所有指标的相关性较强,则说明该指标的独立性较弱,我们应该赋予该指标较小的权重,反之亦然。

根据以上原理,取相关系数的倒数作为权重,并进行归一化处理得到最终的权重向量为(0.199,0.175,0.284,0.200,0.142)。再使用权重向量合成FMSFR指数,最终结果如下。

采取相关系数法进一步分析最终合成的FMSFR指标与五个维度之间的相关性,可以得到FMSFR指标与五个维度的相关系数。

从相关性可以看出,在2011年1月至2016年12月这段时间内,与FMSFR走势最为接近的依次为:宏观维度、证券市场、银行市场、保险市场、信托市场。从图1不同维度的系统性风险变化趋势可以看出,在2011-2016年区间,系统性风险衡量数据经过许多峰值和谷值,银行市场与FMSFR这两个指标在2012年4月与2014年7月左右都达到了两个历史峰值,这与我国金融市场在不同历史时段的波动紧密相关,在2008年美国次贷危机爆发后,从2008年底到2014年10月,美联储共实施三轮QE,购买政府债券和政府代理机构住房抵押贷款支持证券(MBS),与之相对应,在2012年02月18日,我国央行宣布下调存款类金融机构人民币存款准备金率0.5个百分点。据当年1月底人民币存款余额80.13万亿元估算,这一调整将释放资金4000亿元左右。另一方面,中国证监会等相关监管机构决定增加500亿美元的QFII(合格境外机构投资者)和500亿元人民币的RQFII额度(合计3650亿元人民币),这一系列量化宽松政策为中国经济注入了大量流动资金,但同时也伴随着系统性风险的增加。我们从金融不同子行业、FMSFR的峰值和它们的变化趋势分析,具体而言。

1.2011.01 -2012.06。我们可以看到证券业、银行业以及宏观维度的系统性金融风险表现出一个上升的态势,其中表现为贷款增速过快导致债务额度不断扩大,财务风险加速上升;另一方面,以煤、碳、钢为代表的传统产业产能过剩严重,GDP 增速不断下降,FMSFR指数开始快速增长,并于2012年年中达到阶段性峰值。

2.2012.07-2014.04。在这一阶段,银行、信托、证券以及宏观与FMSFR的风险指数都在波动中呈现下降的态势:这一阶段,我国A股市场较为平稳,货币市场流动性充足,利率进入下行通道,外汇储备开始进入上涨通道,我国宏观经济有所好转,FMSFR指数呈现下降趋势。

3.2014.05-2016.01。在此期间我国股市出现较大起伏,外汇储备不断流出,产能过剩问题继续暴露,致使FMSFR指数不断升高,并且在2014年7月左右达到历史最高值,2015年末央行宣布从2016年起将现有的差别准备金动态调整和合意贷款管理机制升级为宏观审慎评估体系(MPA)。从而进一步完善宏观审慎政策框架,更加有效地防范系统性风险,发挥逆周期调节作用。此外,鉴于中国进入“经济新常态”,GDP 增速仍然可能放缓,各种因素导致综合指数可能会长期處于高位波动。

4.2016.02-2016.12。我们从不同维度出发都可以观测到系统性金融风险在不同子行业、宏观维度以及FMSFR指数都呈现出波动中下降的趋势,这表明我国对于系统性金融风险的预防已经取得了阶段性的进展,供给侧的改革稳步推进,金融专注于服务实体经济,在监管层方面,以央行的“双支柱”政策为主导,分别侧重于宏观审慎以及行为监管,加强了对于消费者的保护,FMSFR数值整体表现为平稳下降的趋势,但在个别子行业中起伏还是较大。

四、结论

本文经过一系列的实证研究分析发现,利用综合指数法可以较好地监测金融风险的变化情况,并且对系统性金融风险状态做出一定程度的预测。在2014年之前,FMSFR指标大部分时间都处于低风险以及中度风险的状态,但整体呈现出上扬的趋势;FMSFR数值在2012年中与2014年中达到历史高位,并向高度风险概率比较大的区间转移,这与当时的金融市场环境波动息息相关,资本市场的剧烈波动使得市场风险较大。2016年之后,我国监管层对于审慎监管的态度上升到了历史高位,对系统性风险的防范和化解给予了更大的关注。值得注意的是,在2016年年初由熔断机制触发的股票市场大跌,以及以互联网金融名义从事的非法集资活动,正是我国转轨体制下的特有风险,但在FMSFR中还不能量化体现,这是研究的局限性之一。

金融市场是一个具有很强内生性且不断发展变化的复杂系统,金融风险也一直处于不断产生、发展、演变的过程之中,金融风险的长期结果无法通过模型准确估计,其具有极强的不确定性。特别是我国在转轨经济体制下,我国经济又处于另一历史波动期,风险对冲机制还不完备,以市场数据为基础的系统性金融风险监测和度量方法仍然困难,相关方面的计量模型也存在一定缺陷。因此,为提高预警的前瞻性和准确性,我们还必须深入分析复杂的金融体系和系统性金融风险的特征,找出风险演变过程的多种可能性及其路径,通过控制重要参数来优化市场行为,最终尽可能地准确度量系统性金融风险,让我国的金融更好地发展,服务于实体经济。

参考文献:

[1] 张元萍,孙 刚.金融危机预警系统的理论透析与实证分析[J].国际金融研究,2003(10):32-38.

[2] 陈守东,马 辉,穆春舟.中国金融风险预警的MS-VAR模型与区制状态研究[J].吉林大学社会科学学报,2009,49(1):110-119.

[3] 巴曙松,王凤娇,孔 颜.系统性金融风险的测度方法比较[J].湖北经济学院学报,2011,9(1):32-39.

[4] 范小云,王道平,方 意.我国金融机构的系统性风险贡献测度与监管——基于边际风险贡献与杠杆率的研究[J].南开经济研究,2011(4):3-20.

[5] 方 意,赵胜民,王道平.我国金融机构系统性风险测度——基于DGC-GARCH模型的研究[J].金融监管研究,2012(11):26-42.

[6] 张宝林,潘焕学.影子银行与房地产泡沫:诱发系统性金融风险之源[J].现代财经:天津财经大学学报,2013,33(11):33-44.

[7] 陈守东,王 妍.我国金融机构的系统性金融风险评估——基于极端分位数回归技术的风险度量[J].中国管理科学,2014,22(7):10-17.

[8] 许涤龙,陈双莲.基于金融压力指数的系统性金融风险测度研究[J].经济学动态,2015(4):69-78.

[9] 李志辉,李 源,李 政.中国银行业系统性风险监测研究——基于SCCA技术的实现与优化[J].金融研究,2016(3):92-106.

[10] 张 维.国家审计维护金融安全的新形势与对策[J].审计与经济研究,2017,32(1):8-14.

[11] 何 青,钱宗鑫,刘 伟.中国系统性金融风险的度量——基于实体经济的视角[J].金融研究,2018(4):53-70.

[12] 陆 磊,王 颖.金融创新、风险分担与监管:中国转轨时期保险资金运用的系统性风险及其管理[J].金融研究,2005(6):1-16.

[13] 张宗新,朱伟骅.中国证券市场系统性风险结构的实证分析[J].经济理论与经济管理,2005(12):32-37.

[14] 刘春航,朱元倩.银行业系统性风险度量框架的研究[J].金融研究,2011(12):85-99.

[15] 顾海峰,刘丹丹.中国信托公司风险运营效率评价体系及实证研究——来自信托业68家机构的经验证据[J].当代经济科学,2015,37(2):27-36.

[16] 陶 玲,朱 迎.系统性金融风险的监测和度量——基于中国金融体系的研究[J].金融研究,2016(6):18-36.

[17] 王 超,黄英君.中国保险宏观审慎监管指标框架构建研究[J].经济社会体制比较,2017(5):169-180.

[责任编辑:方 晓]

- 电视台硬盘播出系统硬件设备安全维护

- 中波广播监测的技术要点分析

- “互联网+”与电视技术的发展

- 基于RTIMMS在广播电视发射综合监控系统的设计及应用研究

- 论新媒体环境下科技期刊青年编辑的职业素养

- 煤炭志书编辑出版过程中常见细节问题探讨

- 新时期科技图书编辑的综合素质探究

- 提高科技期刊编辑与作者沟通效率研究

- 关于网络时代的新闻采写研究

- 浅论传统媒体向全媒体进化

- 基于受众接受心理的传播与说服效果分析

- 数字媒体视阈下的新闻制作与新闻传播

- 多媒体互动融合的建议

- 大数据背景下科技新闻的传播策略研究

- 教辅类图书数字化出版问题及对策研究

- 自然科学类博物馆讲解艺术探析

- 现代化气象科普工作评估指标体系初探

- 突发和重大天气气候事件应急科普机制研究

- 昆山市科技项目申报系统的设计与实现

- 科学故事在科学教育中的利与弊

- 互联网科普的突破点之一是内容建设和整合

- 高职院校图书管理建设问题与对策研究

- 浅谈自媒体在科普传播中的应用

- 科协系统吸引国际科技组织落户北京的思考

- 公共图书馆地方音像资源库建设初探

- obscured

- obscuredly

- obscurely

- obscurement

- obscureness'

- obscureness

- obscurenesses

- obscurenesses'

- obscureness's

- obscurer

- obscure's

- obscures

- obscurest

- obscure²

- obscure¹

- obscurify

- obscuring

- obscurities

- obscurity

- obsequious

- observance

- observances

- observant

- observantine

- observantines

- 垄断组织

- 垄断资产阶级

- 垄断资本

- 垄断资本主义

- 垄沟

- 垄眼儿

- 垅

- 垆

- 垆土

- 垆坶

- 垆畔弄冬凌。

- 垆肆

- 垆邸

- 垇

- 垈

- 垈子

- 型

- 型号

- 型范

- 型钢

- 垌

- 垍

- 垎

- 垏

- 垐棒