马艺倬 曾玉花

摘要:提高自主创新能力是使公司长久不衰的重要手段,而研发投入是创新的源泉,创新能力和研发投入之间密不可分。目前企业越来越重视企业的创新能力培育,一方面通过研发投入提高创新能力,另一方面研发投入能提高公司财绩。现以沪深证券交易所制造业上市公司为研究对象,研究研发投入和公司绩效的关系。

关键词:研发投入;企业绩效;盈利能力

中图分类号:F270 ? ?文献标识码:A

文章编号:1005-913X(2019)08-0148-02

一、引言

查阅相关文献发现,国外学者对于研发投入对企业绩效影响的研究早在20世纪六七十年代就开始了,对于该领域的研究大都采用实证研究法,通过提出假设,设计变量,运用模型,进行相关数据处理与分析得出了相关结论。Ren和Eisingerich(2015)研究国际化影响下的中小企业的绩效时发现国际化形势下,企业研发投入的增长会对企业绩效产生积极的影响。Teirfnck等人(2017)研究了研发投入与财务绩效之间的关系。研究结果表明,企业的管理人员研发投入越多,其带来的财务表现越好。由于我国对于研发投入对企业绩效影响的研究晚于国外学者的研究,所以研究的广度和深度远不及国外学者的研究还需要时间去继续深入探讨和研究。

二、假设的提出

企业进行研发投资的根本目的是通过提高企业的发展能力和盈利能力促使公司业绩改变。研发投入是提高学习能力和创新能力的物质基础,是提高企业竞争能力的重要手段。

企业是盈利性组织,盈利能力正是考察上市公司获取利润的能力,这正反映了成本与收益之间的关系。当产品的产出量增加,会引起收益的增加,经营成本的上升,只有收益增加的幅度大于当期成本的上升幅度,才会有利润的增加。企业之所以进行研发费用的投入,就是因为研发活动产生的新知识.新技术可以为企业带来更高的利润。基于以上分析,提出研发投入与企业绩效呈现正相关的假设。

三、样本选择与数据来源

(一)样本选择

以沪深证券交易所制造业上市公司2017年数据作为实证研究的样本。为了保证所选样本的科学合理,经筛选最终得到456个研究样本。本研究的数据均来源于同花顺爱问财数据库,数据分析采用Stata14.0软件。

(二)变量选取

本文假设主要研究企业研发支出与企业经营绩效之间的关系,因此因变量和自变量的选择是围绕能够体现企业经营绩效和企业研发投入的变量进行选择。

1.因变量的变量选择。在对企业经营绩效进行评价时,主要体现在企业的盈利能力上,因此本文采用资产收益率来考核企业的经营绩效。资产收益率是指企业运用全部资产的总体获利能力表明了资产利用的效率,是评价企业资产运营效益的重要指标。

2.解释变量的变量选择。本文采用了研发密度指标来衡量研发支出,以企业当年的研发投入数与企业营业收入的比值作为研发强度指标。采用研发密度可以在一定程度上避免行业中企业经营规模的大小对其带来的影响。

3.控制变量的选择。企业的经营绩效会受到非常多因素的影响,一方面会受到外部的地理位置、政治、经济环境、文化等宏观因素的影响;另一方面从企业自身角度来说,企业自身的规模、负债情况、产品的市场占有率以及资金流转情况等也影响着企业的经营绩效。考虑到数据的获取及计算,本文最终选择了企业规模、负债和资产周转率作为本文研究模型中的控制变量,如下表1。

(三)建立回归模型

ROA=β0+β1RDS+β2Debt+β3TAT+β4SIZE+εi

在此研究中将体现企业绩效的资产收益率作为被解释变量,以企业的研发密度作为研究的核心解释变量,同时研究的控制变量为企业规模和资产负债率以及资产周转率,运用多元回归模型对上述变量进行处理分析,其中表示常数项,表示研发强度对企业经营绩效的激励程度,表示企业的资产负债率对企业经营绩效的影响,表示企业的资产周转率对企业经营績效的影响,表示企业规模对企业经营绩效的影响。通常情况下,企业的资产负债率对企业的绩效会产生减弱的趋势,而企业的规模和资产周转率越大,则会对企业绩效产生有利影响。

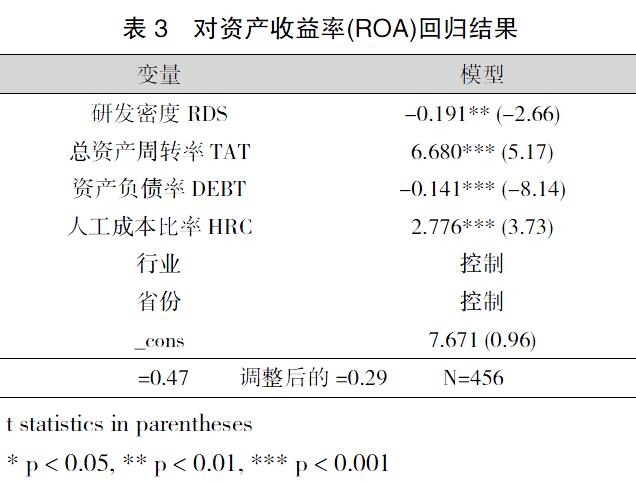

四、变量描述统计和回归结果分析

(一)描述统计量

从表2可看出,制造业上市公司RDS的最大值和最小值分别为49.87,0.标准偏差为5.86247。说明在制造业上市公司中,各种资本的运用效率差距较大,表明一些企业能够有效开发和管理研发投入资本,而有些企业则存在资源严重浪费的现象。

制造业上市公司的ROA最小值为-19.3,最大值为31.82.说明制造业上市公司的企业绩效存在较大差距。

(二)回归结果分析

由表中数据分析,对制造业而言,由于研发投入产生效益需要较长的滞后期,可能需要好几年的时间才开始产生效益。研发投入越多,对企业当年的收益率会相对降低,从而影响公司绩效。人工支出占总资产的比率太高会影响企业的盈利能力:高研发密度和高效率的人工投入可以提高主营业务收入的增长速度,但是这种投入短期内并不能带动企业整体盈利的增长。

综上所述,公司研发投入对其未来财务绩效是有较大正面影响的,但研发投入在当期毕竟是一项费用支出,虽然为公司带来了销售收入的增长,但是支出也多,因此,公司的当年利润受到了一定的负面影响。而且从成本效益方面考虑,公司高强度的研发投入并没有带来当年较高的回报。

参考文献:

[1] 李 靖,胡振红.基于技术创新的企业核心竞争力分析[J].现代管理科学,2008(2):50-51.

[2] 张 彦,陈海声,研发投资、资本结构与企业竞争能力的相关性,中国会计学会高等工科院校分会,2005年学术年会暨第十二届年会论文集[C].2005:139-142.

[3] 邱冬阳.上市公司科技.R&D投入与业绩的实证研究[D].重庆:重庆大学,2002.

[4] 朱卫平,伦 蕊.高新技术企业科技投入与绩效相关性的实证分析[J].科技管理研究,2004(5):7-9.

[责任编辑:纪姿含]

- 具有扰动观测器的汽车主动悬架滑模控制

- 混凝土箱梁相似模型面板声学贡献对比分析

- 铁路自复位高墩的高阶模态贡献研究

- 采用误差补偿输入整形技术的振动控制

- 机器扰力作用下某厂房楼板竖向振动与TMD减振研究

- 设置黏滞阻尼器的斜拉索参数振动模型及控制分析

- P-SV波入射时海水一层状海床体系的自由场分析

- 含负泊松比超材料构件的潜艇振动与声辐射性能分析

- 刚度可调结构在直升机减振上的应用研究

- 多带隙局域共振单元抑振设计与实验验证

- 振子质量非均布的有限结构梁减振频带优化

- 融合声场法向变化的双面声像故障诊断方法研究

- 集成多策略改进FCM算法的旋转机械故障数据聚类分析研究

- 气体动压径向轴承超薄气膜润滑动特性分析

- 动载频率对土工格栅加筋土挡墙动力特性的影响

- 不同土层条件下斜直交替群桩-土-结构地震响应特性研究

- 高速铁路地震预警阈值随机振动分析

- 分数阶vanderPol振子的超谐与亚谐联合共振

- 深度学习对抗网络生成单人跳跃荷载

- 近断层脉冲型地震动作用下高层建筑组合隔震的减震性能研究

- 横向固定谐振荷载下曲线轨道参数对钢轨位移响应的影响研究

- 大跨度桥梁主梁节段模型非平稳抖振时域模拟与分析

- 大跨越导线在局部激励下微风振动的格林函数解

- 基于B样条插值法的柔性矩形薄板的动力学分析

- 六自由度发动机悬置系统分析与优化设计

- nonrealizing

- nonreappointment

- nonreappointments

- non-reason

- nonreason

- nonreasonabilities

- nonreasonability

- nonreasonable

- nonreasonableness

- nonreasonablenesses

- nonreasonably

- nonreasoner

- nonreasoners

- nonreasoning

- nonreasons

- nonrebel

- nonrebellion

- nonrebellions

- nonrebellious

- nonrebelliously

- nonrebelliousness

- nonrebelliousnesses

- nonrebels

- nonrecalcitrance

- nonrecalcitrances

- 《辞源》 第三册 技术失误续例

- 《辞源》 第三册 续考

- 《辞源》 第二册 技术失误续例

- 《辞源》 第二册 续考

- 《辞源》 第四册 续考

- 《马氏文通》研究资料

- 《马赛曲》第二

- 【

- 【

- 【

- 【

- 【

- 【

- 【

- 【

- 【

- 【

- 【

- 【·

- 【··

- 【二

- 【喑

- 【圪

- 【李

- 【玓