周 蕾

20世纪60年代以来,全球服务业快速发展,成为世界经济发展的重要动力。与此同时,产业集聚的特征也开始在服务业中出现,如曼哈顿模式、伦敦金融城模式、东京新宿模式、上海陆家嘴金融服务业集群、上海外高桥保税区贸易服务业集群。由于服务行业包含的内容庞杂,其提供的服务产品功能和服务对象存在差异,影响其布局的因素也不同,因此服务业各行业的集聚特征也不同。

生产性服务业是为社会物质生产提供各种非实物形态且不直接参与生产或物质转化的服务业性行业,其具有中间投入、高度专业性、高资本密度、高产业关联度、信息与知识密集等特征。正是生产性服务业的这些特征要求其在空间集聚的趋势更明显。中间投入意味着不需要和服务的最终需求者紧密结合,可以借助一些网络工具、虚拟空间等现代信息手段部分代替面对面的服务;生产性服务业要求的专业性程度越高,生产就越集中,越容易向最具有发展条件的区域集中,获取规模经济;高资本密度需要资金的大量集中投入,资金的集中投入也容易形成产业集聚;高产业关联度需要相关联行业紧密结合,形成产业链,为了节约运输成本,产业链往往在地理空间上进行集聚;知识和信息只有在空间上具有一定的集聚,才能形成共享和创新效应。而集聚又能给服务企业带来一定的正外部性、规模经济效应以及范围经济效应。

本文主要从生产性服务业的行业内企业集聚程度和区域集聚程度两个角度较全面测算浙江生产性服务业的集聚程度,对其进行评价和分析。

一、浙江生产性服务业现状与发展

改革开放以来,浙江省生产性服务业发展显著。1996~2005年,浙江生产性服务业增加值已从401.79亿元增长到1852.07亿元,增长了3.61倍;占第三产业的比重从30.92%增加到34.42%,提高了3.5个百分点;从业人数从141.42万人增长到210.59万人,增长了48.91%。从各主要指标占全国的比重情况看,浙江生产性服务业经营规模不是很大,但企业盈利能力较强。2004年浙江生产性服务业的主营业务收入居全国各省市第4位,占全国的6.42%;但浙江生产性服务业利润总额居全国各省市第3位,占全国的9.68%;从企业平均利润看,浙江生产性服务业企业的利润水平是全国的近1.2倍。

在全省11个地级以上城市中,生产性服务业占当地国民经济比重最高的是杭州、舟山和温州市,其次为宁波、丽水和金华,其余地市所占比重均较低。但从生产性服务业的产业规模来看,除了杭州市仍为最大以外,其余依次为宁波市、温州市、绍兴市、台州市、金华市、嘉兴市、湖州市以及丽水、衢州市和舟山市。其中,杭州、宁波、温州是全省生产性服务业的主要集中地,三市的生产性服务业增加值几乎占到全省一半以上。反映在从业人数上,2004年,杭州、宁波、温州三市仅城镇单位从事生产性服务业的人员就占全省城镇单位生产性服务业人员的52.1%。

此外在浙江“产业集聚”或“块状经济”是一大特色。截止2004年,浙江省共有年产值亿元以上的工业区块604个,其中工业区块601个,农业区块3个。浙江的服务业是随着块状经济迅速发展的,主要是为企业提供零部件、中间产品以及加工服务、流通服务、技术服务、融资服务等配套企业和中介机构不断增加,逐步形成了“终端企业+配套企业+专业市场+中介组织”的网络化生产体系。2004年,在285个年产值10亿元以上的块状经济中,配套企业占企业总数30%以上的85个,其中50%以上的34个,原材料、中间产品本地配套比重30%以上的91个,其中50%以上的48个。按照配套企业占企业总数30%以上的、各类中介组织比较健全等标准衡量,2004年在285个年产值10亿元以上的块状经济中,约50个块状经济已经形成了比较完善的网络化生产体系。

二、浙江省生产性服务业集聚水平测度与分析

结合浙江省服务业数据的可取程度,从生产性服务业的行业内企业集聚程度和区域集聚程度两个角度测算浙江生产性服务业的集聚程度,本文选用了赫芬达尔指数(H)测算浙江生产性服务业各行业内的企业集聚程度以及区位商法来测算浙江省生产性服务业的区域集聚分布特征。

1、生产性服务业行业内企业集聚程度

行业内的企业集聚是指某一行业内的市场份额逐渐集聚在少数企业而获得集聚经济优势的过程,其表现形式就是行业内垄断的形成。本文试图利用赫芬达尔(H)指数来描述浙江省生产性服务业行业内企业的集聚程度。赫芬达尔指数(H),亦称赫芬达尔—赫希曼指数(Herfindahl- Hirshman Index)(HHI)。它是国际通行的反映专业化集聚效应的指标,实证分析经常用其反映专业化的程度。它是某行业的市场份额的平方和。其计算公式为:

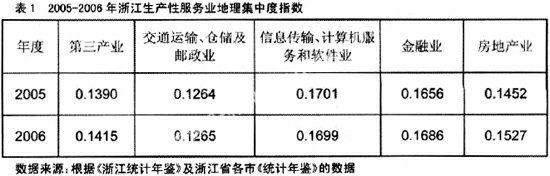

式中:Xi为第i城市的某一行业产值,T是全省某一行业产值总和。一般来说,一个行业在全省越集中分布在某些市,集中度越高,指数值就越大,反之就越小。当该行业在浙江11个市完全平均分布时,指数值等于0.091。利用浙江省各市《统计年鉴》中服务业各行业数据,对2005、2006年浙江11个服务行业地理集中度进行了计算(见表1)。

根据表1的计算结果,2006年浙江省生产性服务业产业赫芬达尔指数平均达到了0.1544,比第三产业整体的赫芬达尔指数高出0.0129,验证了理论上生产性服务业集聚程度较高的特性,也表明了浙江省生产性服务业行业内企业集聚程度较高。同时,生产性服务行业内企业的集聚程度呈现出细微的差别。其中,生产性服务业行业内企业集聚程度最高的是信息传输、计算机服务和软件业,指数达到0.1699,而最小的是交通运输、仓储及邮政业,指数仅为0.1265。

利用赫芬达尔指数的平均值0.1544,把浙江生产性服务业分为两类,一类高于平均值,另一类是低于平均值。结果显示,高于平均值的行业有2个,依次是信息传输、计算机服务、软件业和金融业;低于平均值的行业依次为房地产业,交通运输、仓储及邮政业。从中可以分析生产性服务业中不同行业企业集聚程度的差异。高于平均值的二个行业特点是知识技术密集。知识密集型产业的集聚程度高可以验证产业集聚的原因之一就是技术外溢,因为知识密集型产业需要创新,而企业聚集在一起更有利于传播和交流新主意、新知识和新技能,引发知识扩散和学习效应。金融行业对当地的经济发展依赖性很高,经济越发达,其发展业越快。此外金融行业和通信行业的集聚程度高还与我国对这些行业的垄断经营有一定关系。房地产业集聚程度相对较低,这与当前土地规划和城市生产生活需求相关联,表明浙江省房地产的集聚还有很大的上升空间。此外,交通运输业低于地理集中均值,一方面该行业提供的是接触紧密型服务,服务的提供点需要尽可能的靠近服务对象,既方便满足服务对象的需求,又有利于节约企业成本。另一方面该行业竞争激烈,浙江的物流企业又以中小企业为主,缺乏实力较强的龙头企业,不象美国四家邮政公司(UPS,DHL,联邦快递,美国邮政总局)几乎垄断了整个美国邮政、包装和货运业,因此浙江的交通运输业集聚程度较低。

上文赫芬达尔指数虽然揭示了浙江生产性服务业行业内企业的集聚程度,但是忽略了其在浙江的具体布局。为了解决这一不足,本文利用区位商分析浙江生产性服务业的地理分布。

2、生产性服务业行业内区域集聚程度

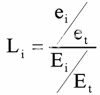

行业的区域集聚是指某一产业在特定的地理区域集聚形成竞争优势的过程,其表现形式就是产业在空间布局上的不平衡性。本文利用区位商法来揭示浙江省生产性服务业的地理集聚特征。区位商是用来衡量区域内部的某一部门专业化水平的系数,是对区域某一产业现对集中程度的度量。区位商的计算公式为:

式中ei为某市服务业i部门产值,et为该市服务业总产值,Ei为浙江省服务业i部门产值,Et为浙江省服务业总产值。Li为区位商,区位商大于1,说明该市该产业在浙江具有比较优势,区位商大于2,则优势十分突出。通常,只有区位商值大于1才能说具有产业集中倾向。

本文使用浙江省各市《统计年鉴》中服务业各行业产业数据,对2005、2006年浙江生产性服务业地理分布进行了计算。计算结果如表2。

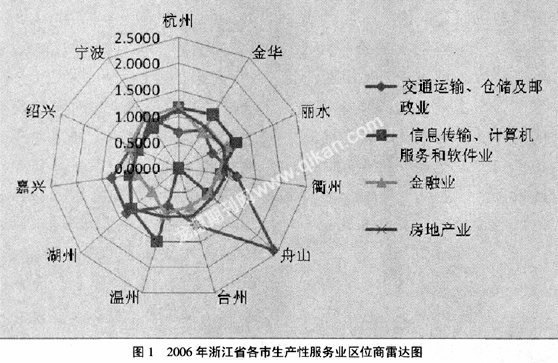

从表2可知各城市生产性服务业的区位商大多集中在0.7~1.2之间。 2006年宁波、嘉兴、湖州、衢州、舟山、台州在交通运输、仓储及邮电通讯业中呈现出集聚优势。其中舟山的交通运输业区域优势十分明显,主要是其海洋运输的优势使然。杭州、温州、湖州、金华、丽水在信息传输、计算机服务和软件业形成集聚优势。杭州、宁波、绍兴、丽水在金融业形成集聚优势。杭州、宁波、湖州、绍兴在房地产业形成集聚优势。表明浙江各市生产性服务业集聚优势正在形成中或初步形成,其地理分布不均衡。

从图1可以得出,服务业各行业区位商大于1形成集聚优势最多的城市是杭州、宁波、绍兴、湖州,有3个行业;其次是丽水有2个行业;最后是温州、嘉兴、金华、衢州、舟山、台州,为1个行业。该结果与浙江省经济发展程度不一致。表明浙江一些经济发达的城市的生产性服务业发展还有很大的上升空间。

三、促进浙江省生产性服务业集聚发展的对策建议

从上文的分析可知,浙江省生产性服务业行业内企业集聚程度较高,但生产性服务业集聚优势在浙江各市正在形成中或初步形成,其地理分布也不均衡。为了进一步提高浙江生产性服务业集聚优势,笔者提出以下建议:

第一,培育物流龙头企业,提高物流产业集聚程度。根据上文分析可知物流行业已经成为浙江生产性服务业集聚程度最薄弱的行业之一。当前浙江交通运输仓储业集聚程度低,很大程度是由于该产业由大量中小企业构成,无龙头企业支撑。同时这些中小企业无法共享物流整体资源,造成资源浪费和效率低下。从而培育物流龙头企业,有利于物流业资源配置,发挥集聚优势。

第二,引入竞争机制,进一步开放服务业。浙江金融业和通信业的集聚程度高于生产性服务业集聚的平均水平,有部分原因是由于这些行业以国有垄断为主。因而这些行业民间资本进入比较困难,市场透明度不高,竞争能力偏低,信息不对称。要获取更有效的集聚优势,就要允许外资和各种民间资本参与更多领域的服务竞争,有更多形式的企业进入这些行业的市场。

第三,搭建服务业集聚的平台——城市化。服务业在空间上的集聚主要追求企业间各种信息交流和合作的便利性和互补性,以及高度熟练的劳动市场等。能够满足服务业这些发展要求的往往是大城市及其周边地区。因为城市聚集了人口、资源、信息和市场,创造出服务业发展所需的市场需求量和经营的规模效益。作为人口高度密集、收入水平较高的城市区,对金融、房地产等生产性服务需求巨大,对服务产品供给的拉动大大强于非城市地区。需要强调的是这里的城市化不仅仅指城市空间的扩大,而更是市场氛围、文化影响等城市软性条件的提升。因此浙江要充分合用城市基础资源,加快城市化软实力的提升,为服务业集聚的奠定基础。

第四,注重政府在服务业集聚过程的导向作用。从国内外服务业集群的发展经验来看,无论是自发型的产业集群还是引导培育型的产业集群,政府的积极规划和适时调控对现代服务业集群发展或多或少都起了一些关键性的作用。现代服务业产业集聚的发展需要构建有效载体,政府的作用就在于规划和引导服务企业,为其营造良好的环境。

参考文献:

[1]李锋,等. 2005. 开放条件下江苏产业集聚现状与形成机制研究[J].世界经济与政治论坛(4).

[2]李秀文,谭力文. 2008. 服务业集聚的二维评价模型及实证研究[J]. 中国工业经济(4).

[3]吴志鹏、汪全立. 浙江生产性服务业发展问题研究[EB/OL] .http://www.zjeco.com.cn:88/ReadTxt.asp?id=000590

[4]徐强. 2004. 产业集聚因何而生——中国产业集聚形成机理与发展对策研究[M]. 杭州:浙江大学出版社.

[5]郑健壮. 2006.产业集群理论综述及其发展路径研究[J].中国流通经济(2).

[6] 张文忠. 1999.大城市服务业区位理论及其实证研究[J].地理研究(3).

[7] 周振华. 2005.现代服务业发展研究[M].上海:上海社会科学院出版社.

- 理工科课程中的思政与情感

- 培养数学拔尖人才的一些尝试

- 北京大学元培学院:自由学习的共同体

- 大学主管校长谈“大学教学与教发工作”

- “互联网+”时代教与学的新发展

- 教学学术视野下的教学故事

- 三部主要现代汉语教材语气词部分处理的得失

- 统计学类专业教学质量国家标准解读

- 本科教育新时代下的教学管理变革省思

- 高校大类培养改革实践:内容、实施与评价问题

- 教育现代化背景下教师在课程教学过程中的角色转换

- 大学课程慕课制作与运行

- MOOC教学设计的原则与策略

- 以在线开放课程为引领的大学课程改革新模式

- 中国慕课现象:六年实践与认识

- 虚拟仿真技术在文物建筑教学中的应用探索

- 面向大类培养的程序设计“金课”建设思考

- 价值观教育视阈下思想政治理论课教学生活化的探索

- 以“问”观“学”论

- 论民法学在法学本科专业课程体系中的基础地位

- 一流学科建设背景下民法学与公法学科的交叉融合

- 民法要扩张?刑法要谦抑

- 从近代翻译史看以文化觉悟为导向的文学翻译教学

- 人工智能课程体系与教学方法研究

- “双一流”建设大学英语不可或缺

- uncarried

- uncarted

- uncartoned

- uncartooned

- uncarved

- uncascaded

- uncascading

- uncased

- uncases

- uncashed

- uncasing

- uncask

- uncasked

- uncasketed

- uncasking

- uncasks

- uncast

- uncastable

- uncastigated

- uncastigative

- uncastle

- uncastled

- uncasual

- uncasually

- uncasualness

- 电纽

- 电线

- 电线上的风筝

- 电线杆

- 电线杆上吊暖壶——高水瓶

- 电线杆上吊暖壶——高水瓶(平)

- 电线杆上挂剪刀——高裁

- 电线杆上挂邮筒——高信

- 电线杆上挂邮箱

- 电线杆上挂邮箱——高兴(信)

- 电线杆上挂钟——高钟(中)

- 电线杆上插鸡毛——好大的掸子

- 电线杆上晒衣服

- 电线杆上晾衣服——好大的架子

- 电线杆上绑鸡毛——好大的掸(胆)子

- 电线杆子做火柴——大材小用

- 电线杆子拉胡琴——大老粗

- 电线杆子插鸡毛

- 电线杆当筷子——使用不当

- 电线杆当筷子——大材小用

- 电线杆当筷子——拿不动

- 电线杆当筷子——没法下嘴

- 电线杆绑邮箱——高信(兴)

- 电绕

- 电绕枢光