张跃琼 乔娟 史烁祺

摘 要:中国的食品和饮料行业对食品安全和我国公民的素质有显著的影响。科学的食品饮料企业业绩评价是非常重要的。本文结合计量经济学,财务管理等的综合学科知识,基于偿债能力的角度,对筛选后的A股25家食品饮料类上市公司2017年的经营绩效进行横向评价,以上市公司的年报数据为基础,从偿债能力角度构建食品饮料上市公司的相关财务绩效指标,并运用主成分分析法对财务绩效指标进行筛选,提出有助于改善上市公司经营管理的相关建议。

关键词:主成分分析;偿债能力;食品饮料;上市公司;经营绩效

中图分类号:F23 文献标识码:Adoi:10.19311/j.cnki.16723198.2021.06.052

企业偿付能力对评估企业整体能力有重大意义。食品饮料行业是否安全和稳健发展,对于我国的食品安全和国民素质具有重大的影响。本文主要是针对食品饮料行业上市公司的经营绩效进行研究。需要解决的主要问题关于如何合理分类上市公司以便进行样本的分组和选择,如何选择偿债能力的相关财务指标进行分析评价,以及怎样根据食品饮料行业上市公司的指标结果进行分析评价,得出的评价及结果能为食品饮料行业发展提供怎样的建议。

1 样本的选择和分组

1.1 样本的选择

许多研究表明,上市公司的经营业绩、企业价值和它所在行业的特点有很大关系。因此,以确保位于一个行业所有企业的样本,它往往能够有效降低系统偏差带来的行业特点因素。截至2018年4月,深圳和上海有食品饮料类80家上市公司,但他们列出了不同的时间长度,一些公司的主要业务发生重要变化。我们的筛选样本的基本原则:确保所选可变直径之间的一致性,以确保所采取的上市公司主营业务年没有太大的变化。这样一来,我们在食品饮料行业中挑选公开近十年财务报告,且主营业务没有发生大变化的公司,最后获得了25家上市公司。在本文中所有的原始数据均来自上市公司历年的年度报告,并使用合并财务报表口径。

1.2 样本的分组

由于上市公司上市時间长短不一,且近八年政策、行业方向都有变化。1990-2000年上市公司有13家,比重48%;2000-2010年上市公司有5家,比重20%;2010上市8家,比重32%。从地理上看,中国上市公司在食品和饮料行业在全国许多地区的分布,呈现出显著的地域特色。 25家食品饮料行业企业分布在15个省,市,省的一个较大的数量分别是:广东(4),河北(3),这在西藏注册的梅花生物上市公司的办公室位于河北省境内。总体来看,上市公司向南方比北方,符合食品和饮料资源在中国的分布。

2 评价指标选择

通过对偿债能力的分析,可以评估企业持续经营能力和风险,有助于我们对企业未来收益进行科学预测。企业偿债能力包括短期偿债能力和长期偿债能力两个方面。

3 指标筛选

3.1 数据收集及预处理

从各公司年报中提取初选指标(Z1为流动比率,Z2为现金比率,Z3为流动比率,Z4为产权比率,Z5为长期债务与营运资金比率),以SPSS软件中自带的Z-score法对数据进行处理。

3.2 描述性统计分析

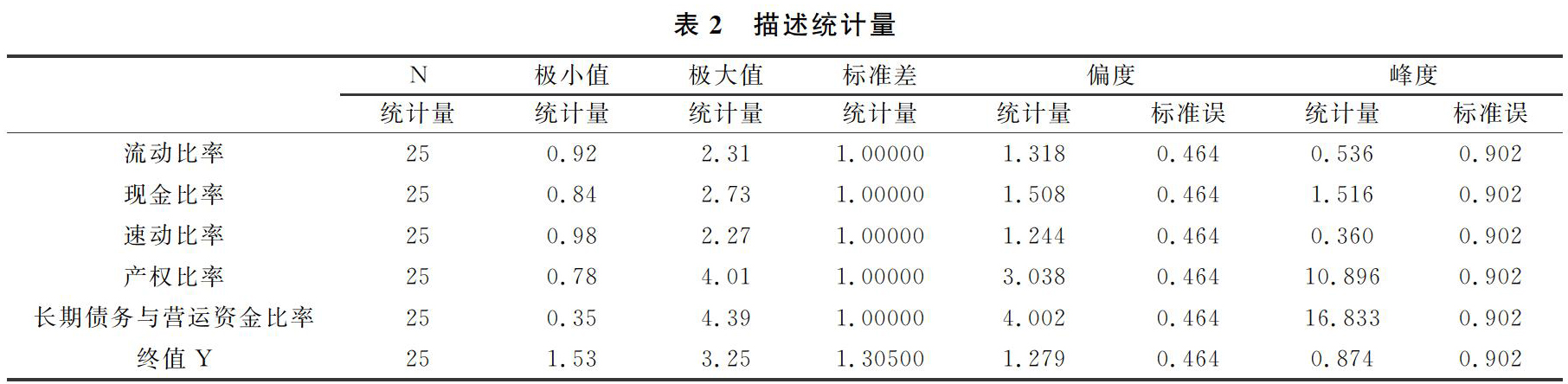

结合指标原始数据,得出食品饮料上市公司偿债能力分析表,如表2所示。

从食品饮料上市公司的偿付能力得分离散值更大程度的标准差和峰度看更小的总体得分,但也有极端值,从偏度系数看,分数的整体分布显著偏向右侧,这说明我们的食品和饮料上市公司的整体偿债能力低,但绝大多数公司偿债能力依然明显强于其他行业企业的上市公司,大多数上市公司偿债能力得分聚集在平均值以下,偿债能力普遍较弱。

从偿债能力指标看,上市公司在速动比率、流动比率两项指标上差距较平均,说明各个上市公司短期偿债能力相当。产权比率峰度系数和偏度系数较大,可见多数上市公司产权比率,长期债务与营运资金比率在平均值以下,长期偿债能力整体一般,但仍有长期偿债能力较弱的上市公司(产权比率越低,则代表偿债能力越强)。

3.3 主成分分析

对Z -score法处理后的所有偿债能力指标进行主成分分析,选取在相关系数矩阵中特征值大于 1的主成分,这里得到 两个主成分:分别是流动比率和现金比率,并且第一主成分的方差是3.192;第二主成分的方差是1.335。前两个主成分的累积贡献率已经达到了90.53%,能够解释绝大部分的方差。

相关得分 主成分的得分:把因子1和因子2的数值分别乘以各自的方差的算术平方根,得出各地区主成分1和主成分2的得分。综合得分:3.192/(3.192+1.335) * 主成分1 + 1.335/(3.192+1.335) * 主成分2。

3.4 计算主成分系数

将根据前文提取出的主成分营业收入增长率的基础数据列为成分矩阵,以其作为计算主成分系数的基础见表4。

主成分系数为各自主成分矩阵数值除以各自主成分特征值的算术平方根即主成分1的各个系数是向量(0.916,0.849,0.911,-0.713,-0.544)除以根号下3.192后得到,主成分2的各个系数是向量(0.333,0303,0.344,-0.625,0.789)除以根号下1.335后得到主成分系数下表所示。

主成分综合得分计算:

F1=0.51Z1+0.48Z2+0.51Z3-0.40Z4-0.30Z5

F2=0.29Z1+0.26Z2+0.30Z3+0.54Z4+0.68Z5

利用主成分表达式可以求出各个企业的主成分得分,再由把因子1和因子2的数值分别乘以各自的方差的算术平方根,得出各地区主成分1和主成分2的得分。F=3.192/(3.192+1.335) * 主成分1+1335/(3.192+1.335) * 主成分2。得出最后的发展能力综合得分,表5。

3.5 多元线性回归筛选偿债能力指标

模型1的基础为自变量是Z1;模型2的基础为自变量是Z1、Z2;模型3的基础为自变量是Z1、Z2、Z3;模型4的基础为自变量是Z1、Z2、Z3、Z4;模型5的基础为自变量是Z1、Z2、Z3、Z4、Z5。筛选结果如表6所示,R表示拟合优度,五个指标均在0.97以上,接近于1,拟合优度较好;五个指标的R方均在0.94-1.0之间,用于反映模型能够解释的方差占因变量方差的百分比,越接近于1越好;调整R方比R方更加严谨,数值在0.94-1.0之间。标准估计的误差均小于0.32。综上,这五个指标(Z1为流动比率,Z2为现金比率,Z3为流动比率,Z4为产权比率,Z5为长期债务与营运资金比率)拟合效果均为良好,可以使用。

通常认为, F 值对应的 Sig 值小于 0.05 就可以认为回归方程是有用的,即模型皆有用。以发展能力综合得分为因变量,以标准化后的一级发展能力指标为自变量,逐步回归分析变量1为流动比率,Z2为现金比率,Z3为流动比率,Z4为产权比率,Z5为长期债务与营运资金比率的相关系数,以表6为参考,进行显著性检验。

t 值 与 Sig 值 是自变量的显著性检验结果,其 t 值对应的 Sig 值小于 0.05 代表自变量对因变量具有显著影响,五个偿债能力评价模型皆具有显著影响。

4 偿债能力结果分析评价

偿债能力排名前三的上市公司分别是煌上煌、花园生物和金字火腿。排名第一和第二的煌上煌、花园生物优势较明显,其流动比率、现金比率、速动比率这三项指标都是所选食品饮料上市公司里最优的,金字火腿紧随其后,稍有差距。

偿债能力排名后三位的上市公司分别是国投中鲁,西王食品和南宁糖业。以表现最差的南宁糖业为例,其流动比率、现金比率、速动比率、产权比率、长期债务与营运资金比率分别是103%、35%、71%、426%、163%。南宁糖业的负债是其所有者权益的4.3倍,2017年的经营现金净流量和息税前利润为负,南宁糖业面临严重的财务风险。结合2010-2017年全行业上市企业的相关债务数据,纵向上行业均值变幅不大,较为稳定。

5 结论与建议

2017年食品饮料行业销售收入和利润增长持续放缓,显示出行业的竞争加剧,企业经营面临更大的挑战。所选25家样本企业中从偿债能力角度来看,排名第一的是煌上煌,从2010年开始企业的偿债能力不断提高,短期偿债能力的增幅比长期偿债能力大。排名最后的是南宁糖业,企业经营单一,产品价格受制于整体糖价。且2015年以自有资金收购其他同行业股权。偿债能力不足;偿债能力与营运能力密切相關,食品饮料企业所经营的产品周期性强,在资金运营管理方面不断优化。而经营产品市场份额较小的企业资金营运存在风险;偿债能力与盈利能力密切相关,近些年企业不断加大投资,筹备新建物流库,销售市场没有跟进,产品缺乏创新,盈利能力水平下降的同时,也面临偿付的压力;偿债能力与发展能力密切相关,管理者可以根据企业的偿债能力合理预估企业未来资金配置。

近年来食品饮料行业绩效研究表明,行业销售业绩普遍出现下滑。行业内部差距较小。随着消费者思维和行为发生颠覆性的改变后,中国食品饮料行业将进入以消费端不断倒逼产业端创新与升级的消费主权时代。目前制约中国消费品行业可持续发展有诸多矛盾,比如,政策端、资本端、产业端、渠道端、消费端等。由于食品饮料行业具有刚性消费特征,我们认为行业的基本面是比较传统的,行业成长性和营利性处于上升通道:首先,同时扩大企业规模,开拓市场,增加销售,加强流动性管理。对于信贷政策的发展应该是更严格,以避免账户的比例高应收公司资金计提坏账率造成过大,影响偿付能力。其次,企业应提高现金流水平,提高成本控制的水平,以提高利润。与此同时,我们必须严格控制在各种企业管理费用成本,财务费用等,成本更低,提高实际销售策略。

参考文献

[1]蒋心怡.基于主成分分析法和熵值法的企业效益评价——以煤炭上市企业为例[J].内蒙古煤炭经济,2019,(14):6770.

[2]赵玲.上市电力企业财务状况的主成分分析评价[J].现代营销(信息版),2019,(08):33.

[3]赵润甜.基于主成分分析H公司财务绩效评价[D].太原:山西大学,2019.

[4]张弨.我国煤炭行业上市公司绩效评价体系研究[D].西安:西安科技大学,2018.

[5]高晓娟.上市公司营运资金管理效率与绩效的相关性研究——以食品饮料业为例[D].北京:北京邮电大学,2013.

[6]马爱艳,蒋志辉,李维,等.企业社会责任与财务绩效相关性实证研究——基于食品饮料行业上市公司的经验数据[J].财会通讯,2015,(33):109111.

[7]郭占海.企业社会责任与企业绩效的关系研究[D].保定:河北大学,2015.

[8]章爱文,陈庚岸.上市公司财务重述影响因素分析——基于我国食品饮料行业的经验数据[J].财会通讯,2013,(18):5860.

[9]任毅,张羽欣.我国食品制造业上市公司的经营绩效分析[J/OL].食品工业科技,14[20200113].

- 推进常州市实体经济发展的财政政策分析

- 江苏省入境旅游市场国际竞争力的测度与分析

- 服务品牌管理增强制造企业产品竞争力

- 《心是孤独的猎手》中的性别身份问题研究

- 镜与影

- 语言学视域下民谣歌词研究

- 概念隐喻新类型中的认知机制探讨:共现性还是相似性

- 瞿秋白汉语规划思想影响研究的意义、内容与展望

- 清女诗人庄盘珠外家蒋氏家族考

- 京杭大运河文化形象的跨域书写与解读

- 人民中心论:社会主要矛盾转化的必然逻辑

- 第一届常州地方历史文化研讨会暨专家与媒体互动高峰论坛纪要

- 《创新驱动区域转型升级的逻辑与江苏实践研究》评介述要

- 师生自主性互动关系新梳理

- 高校团员“一学一做”教育实践的研究

- 中美合作“4+0”办学背景下国际化特色文化建设的路径与思考

- 高校学前教育专业中音乐教学的研究

- 新常态下应用型本科院校创新创业教育课程体系的构建

- 也谈“当代艺术”

- 论综合大学书法专业教学中传统文化的实现

- 论民间傩仪的传承和适变

- 元人冠冕

- 侯外庐领衔的学术研究团队对中国思想史的开拓及其研究特色

- 流民身份的自我放逐

- unimposed

- unimpounded

- unimpoverished

- unimpregnated

- unimpressed

- unimpressive

- unimpressively

- unimprinted

- unimprisonable

- unimprisoned

- unimpulsive

- unimpulsively

- uninaugurated

- unincarcerated

- unincarnate

- unincarnated

- unincensed

- unincestuous

- unincestuously

- unincidental

- unincidentally

- unincinerated

- unincisive

- unincisively

- unincisiveness

- 三个铜子放两处

- 三个铜钱摆两边—— 一是一,二是二

- 三个铜钱放两处——一是一,二是二

- 三个面向

- 三个饱一个倒

- 三个骰子十九个窝

- 三个鸡蛋出俩鸡——有个坏蛋

- 三个鼻子管

- 三个鼻孔眼——多股子气

- 三串子

- 三丹

- 三丹田

- 三为楚相,三去无悔

- 三之日

- 三乐

- 三乘

- 三九

- 三九之位

- 三九二十七,篱头吹觱栗

- 三九四九冻死狗

- 三九四九,冻死猪狗

- 三九四九,隔门叫狗

- 三九天

- 三九天不戴帽子——冻(动)脑筋

- 三九天不穿棉