曹一明 曹姝

[摘 要]近年来,由于化工企业的竞争愈来愈激烈,以HJ化学工业股份有限公司为例,通过对该企业盈利能力指标的计算,分析该企业当前的盈利状况,提出相应的建议:加强成本预算管理,控制企业的管理费用,调整企业的产品结构、扩大盈利空间,以期对提高化工企业的盈利能力有一定的借鉴作用。

[关键词]化工企业;盈利能力;指标

[中图分类号]F27

[文献标识码]A

[文章编号]2095-3283(2019)12-0118-03

Abstract: In recent years, due to the increasingly fierce competition of chemical enterprises and the increasing cost of enterprises, the product price has not been improved, and the profitability of chemical enterprises is not very optimistic. Taking North Huajin Chemical Industry Co., Ltd. as an example, through the calculation of the profitability index of the enterprise, this paper analyzes the current profitability of the enterprise, and puts forward corresponding suggestions, hoping to improve the profitability of the chemical enterprises.

Keywords: Chemical Enterprises; Profitability; Indicators

一、公司概況

HJ化学工业股份有限公司于1997年1月23日正式注册成立,总部坐落于美丽的辽宁省盘锦市。是一家主要以生产石油化工、化学肥料和沥青为主的高新技术企业,公司目前在职员工高达8000人,硕士以上的高学历科研人才64人。公司目前有三个主要的生产基地,分别位于辽宁省盘锦市、葫芦岛市,新疆自治区。公司总资产达330亿元以上,年产尿素达132万吨、年炼油达800万吨,销售收入突破400亿元,为我国石化产业发展和辽宁全面振兴做出了重要贡献。

二、盈利能力概念及相关指标分析

(一)盈利能的概念

盈利能力是指企业通过销售本企业产品或者经营一些具体的业务,在一定时期内给企业带来经济利益,盈利能力能体现出企业经营得好坏。盈利能力的高低也能够反映企业经营业绩、获取现金、规避经营风险的能力。

(二)盈利能力相关指标分析

企业以获利为经营的目的,盈利能力与企业的生存发展紧密相连,企业要想在竞争激烈的环境下生存下来,就必须重视企业的盈利能力。企业如果盈利能力较弱,那么发展就会受到限制,甚至退出当前的市场。而对于投资者和债权人来说盈利能力也是越高越好,投资者要想投资一家企业,可以通过盈利能力的高低来分析能否获得较高的投资回报;债权人可以判断是否应该借款给该公司,资金是不是能在规定的期限内收回来。企业盈利能力越高,越能保证债权人投资资金的安全,也进一步促进企业获得更多的资金,更好的发展。最重要的是,企业的管理者通过盈利能力还能判断企业近期的经营目标是否正确,业绩有没有改善,及时对企业的管理方式进行调整。

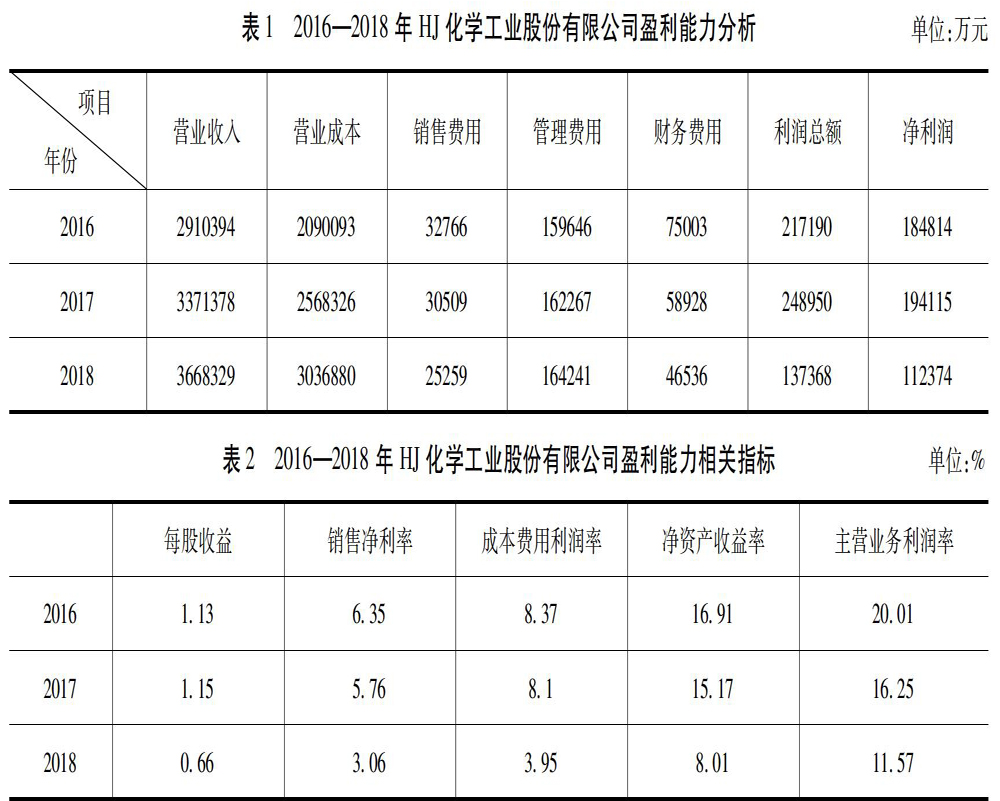

本文通过采用每股收益、销售净利率、成本费用利润率、净资产收益率这四个指标,对HJ化学工业股份有限公司2016至2018年的盈利能力进行分析。相关数据见表1。

1.每股收益

通过表2可知,该公司的每股收益2017年较2016年上升0.02%,涨幅相对较小;2018年每股收益为0.66%,较2017年下降0.49%,说明企业每股盈利能力变弱。企业的获利水平和股利发放政策都会对该指标产生影响。根据该企业2016—2018年对外发布的财务报告可知,该企业2018年每股收益下降的主要原因是,企业前期原油库存较大,而当期产品的价格持续下降,导致收入与成本未能成同比例下降。

2.销售净利率

该指标是净利润与营业收入的比率,用来衡量企业一段时间内销售收入的获取能力,不同行业的销售净利率也不同。对于化工企业而言,正常的销售净利率应为20%左右,但不高于30%。通过表2可知,2016年该企业销售净利率为6.35%,2017年为5.76%,较2016年下降0.59%;2018年销售净利率为3.06%,较2017年下降2.7%。说明企业一段时间内销售收入的获利能力在下降,而且低于同行业其他公司,企业盈利能力较弱。通过表1可知该企业2016—2018年营业收入呈逐年递增模式,净利润2017年较2016年有所增长;2018年较2017年下降了81741万元,下降42.1%。

3.成本费用利润率

可以通过利润总额和成本费用总额来计算这一比率,从而根据这一指标的高低来判断企业为获得利润而付出代价的大小。该指标数值越大,说明企业为获得利润而付出的代价越小。成本费用控制的越好,盈利能力越强。根据表2可知该企业成本费用利润率2017年较2016年下降了0.27%,2018年较2017年下降了4.15%。2018年该指标的迅速下降主要是因为企业2018年利润总额较2017年下降了111582万元,下降44.82%;成本费用总额较上年下降了404697万元,下降11.63%。原因是产品价格上升小于原材料价格的上升幅度,使得本公司营业利润有所下降。其次管理费用的增加也影响了成本费用总额。

4.净资产收益率

通过该指标可以看出企业通过自有的资本获取收益的能力,该指标越高,说明企业运营的越好。企业投资人、债权人可以运用该指标来判断是否对企业进行投资。根据表2中数据可知,2017年净资产收益率为15.17%,较2016年下降1.74%,2018年又迅速下降为8.01%。说明企业的净资产收益率在不断下降,对企业债权人和投资人的利益保证程度也在不断降低,债权人和投资人不适合选择该企业进行投资。

5.主营业务利润率

主营业务利润率是净利润和主营业务收入净额的比率,该指标越高,说明企业从主营业务收入中获取利润的能力越强。通过表2可知,2016年该企业主营业务利润率为20.01%,2017年为16.25%,较2016年下降3.76%。2018年主营业务利润率为11.57%,较2017年下降4.68%。说明企业从主营业务收入中获取利润的能力在下降,而且低于同行业其他公司,企业盈利能力较弱。

三、盈利能力存在的问题

通过以上分析,我们可知该企业盈利能力较弱,主要存在三方面的问题。首先,原材料成本价格波动大。公司主要业务是生产聚烯烃产品和油品,主要的原材料是原油。近几年,受国际原油价格的影响,原油价格波动幅度较大,是影响该企业营业利润的主要因素。其次,管理费用控制不利。根据表1可知该企业近几年管理费用不断增加,间接影响企业的营业成本。公司管理费用增加主要是由于該企业大型生产设备的修理费用增加。第三,主营业务获利能力较弱。主营业务收入是企业获取利润的主要方式。企业近几年主营业务利润率在不断下降,说明企业从主营业务中获取利润的能力在下降,企业应重新调整企业的产品结构。

四、提升盈利能力的建议

(一)加强成本预算管理

在当前复杂的经济环境下,对于化工这一资源和原材料高耗能的行业,该企业要想提高企业的盈利能力,应降低并控制企业原材料成本,企业可以通过供应商竞价的方式采购原材料。其次,企业还应该及时盘点原材料库存,由于企业主要原材料为原油而且消耗大,而国际原油价格波动较大,如果在高价时大量购入,将会增加企业的成本。企业可以实行精细化的成本预算管理,编制合理的成本预算,严格按照预算的分析、核算进行实施。再次,企业可以对产品的成本进行细致划分,而且要不断地进行改进和更新,严格按照审批流程执行,如超出预算的项目,应该仔细检查核实,确认是否有物资浪费和损坏的情况,主抓成本较大项目。

(二)控制企业的管理费用

公司除了要降低主要的营业成本外,还应该加强管理费用的控制,企业可以采取资金预算和成本预算相结合的方式,有利于提高资金的使用效率,控制企业的管理费用的使用。其次,培养全体员工成本预算的意识,让每个人都能严格控制成本的使用,也能启到全面监督的作用。

(三)调整产品结构、扩大盈利空间

根据该企业2016—2018相关财务数据可知,企业三大主营产品原油加工及石油制品、尿素、聚烯烃类产品毛利率分别为16.29%、38.16%、16.09%,其他产品毛利率为54.44%。说明其他产品获取利润的能力较强。企业可以通过调整产品的生产结构,加大其他产品的研发和生产来提高企业的利润,从而提高企业的盈利能力。

[参考文献]

[1]刘莹.企业盈利能力分析应注意的相关问题探讨[J].纳税,2019,13(13):237.

[2]余琴.中小企业盈利能力分析[J].合作经济与科技,2017(16):136-137.

[3]张梨花.企业盈利能力分析[J].合作经济与科技,2014(4):94-95.

[4]王雅博,谭天明.易明医药盈利能力分析[J].纳税,2019,13(27):201.

[5]王金梅.企业盈利能力财务指标分析——以内蒙古君正能源化工股份有限公司为例[J].经贸实践,2016(4):120.

[6]罗雪妮.浅谈化工企业税收管理中存在的问题与对策[J].会计师,2013(18):40-41

[7]刘化军.依托资本市场,助化工企业做大做强[J].化工管理,2011(11):18-19

[8]刘欢.企业资产重组是化工国有经济结构调整和经济增长方式转变的最佳切入点[J].现代化工,1998(5):7-8+13.

(责任编辑:张彤彤 刘茜)

- 建构主义教学模式下地方高校美术专业实践教学

- 地方高校美术学专业教学课程改革模式研究

- 当今学校美术教育的现状及创新性探索

- 传统美术对美术教育的价值及实践

- 高校国画教学中学生的审美能力培养探究

- 提高高职院校学生艺术素养研究

- 核心素养导向的美术课堂教学

- 会展空间环境中传统绘画艺术元素的应用研究

- 现代绘画在会展空间环境中的应用

- 由《八花图》引发的对“自然美”的思考

- 从“光晕”说论观众追逐《清明上河图》的现象

- 美术创作的实践探索

- 赫哲族鱼皮画的传承与拓展研究

- 论绘画创作中“莫兰迪的方法,倪瓒的精神”

- 横看成岭侧成峰

- 关于美术创作与地域性文化的关系分析

- 精致典雅之美

- 当代新工笔静物画的形式语言

- 厐壔绘画作品“青铜的启示”探析

- 沈铨《喜鹊登梅》作品鉴赏

- 石涛山水画的笔墨艺术探析

- 现实主义油画创作的人文内涵

- 水彩画语言及其艺术表现分析

- 国画花鸟中的写生方法与创作研究

- 气韵生动在中国山水画中的应用

- re-objecting

- re-objects

- reobjects

- reobligation

- reobligations

- reoblige

- reobliged

- reobliges

- reobliging

- reobservation

- reobservations

- reobserve

- reobserved

- reobserves

- reobserving

- reobtain

- reobtainable

- reobtained

- reobtaining

- reobtains

- reoccupation

- reoccupation's

- reoccupations

- reoccupied

- reoccupies

- 前人栽树,后人修剪

- 前人洒土迷了后人的眼。

- 前人洒土,迷了后人的眼睛

- 前人田土后人收

- 前人田地后人收。

- 前人田地后人收,犹有收人在后头

- 前人田地,后生世界

- 前人留下来的光辉风范

- 前人留下来的功业

- 前人留下的产业

- 前人留下的功勋

- 前人留下的学说

- 前人留下的教化

- 前人留下的教导是可以遵循的

- 前人留下的法度规则

- 前人留下的痕迹

- 前人留下的盛德美名

- 前人留下的言论

- 前人留下的谋划

- 前人留下的谋略

- 前人留下的风度和文采

- 前人的事业

- 前人的事迹

- 前人的事迹和声望

- 前人的典范