武燕 陈静雯

[摘 要]工业机机器人产业在我国制造业发展中具有重要地位,近年来随着相关优惠政策的推出,我国工业机器人产业实现了较大的发展,安装量占国际市场比重已居第一,产销量总体呈上升趋势,核心零件的技术有一定程度的突破。我国工业机器人产业总体发展态势较优,但也暴露了一些问题:相关政策虽然能够推动产业发展,但地区发展差异较大,部分政策缺乏针对性;技术水平制约及应用市场需求波动影响产销量;核心技术仍需进一步突破。对此,提出各地区政府应考量本地区该产业实际情况及发展优势,具体制定相关政策;企业应及时把握应用行业需求动态,适时调整企业生产方向;加强校企联合,促进先进技术产业化。

[关键词]工业机器人产业;政策支持;地区差异

[中图分类号] F424? ? ? ? ? ? ? ? [文献标识码] A? ? ? ? ? ? ? [文章编号] 2095-3283(2020)05-0043-04

Abstract: Industrial robot industry plays an important role in the development of China's manufacturing industry. In recent years, with the introduction of relevant preferential policies, China's industrial robot industry has achieved great development, the proportion of installation volume in the international market has ranked first, the overall production and sales volume is on the rise, and the technology of core parts has a certain degree of breakthrough. The overall development trend of China's industrial robot industry is relatively good, but some problems are also exposed: although relevant policies can promote industrial development, there are great differences in regional development, and some policies are lack of pertinence; technical level constraints and application market demand fluctuations in production and sales; core technologies still need further breakthroughs. Firstly, the local governments should consider the actual situation and development advantages of the industry and formulate relevant policies; the enterprises should grasp the demand trends of the application industry in time, adjust the production direction of the enterprise in time; strengthen the school enterprise alliance and promote the industrialization of advanced technology.

Key Words: Industrial Robot Industry; Policy Support; Regional Disparity

《中國制造2025》提出“加快工业机器人等在生产过程中的应用”后,自2015年以来我国促进工业机器人产业发展的相关政策不断出台,各地也纷纷建设工业机器人产业园,我国工业机器人产业得到了空前发展,但在近年的快速发展中也暴露出一些问题。深入推进中国工业机器人产业的发展,不仅要求在数量上中国工业机器人要占据国际市场重要地位,而且要求中国企业在核心技术和中高端产品上占重要地位,这就亟需解决目前在该产业发展中显露的问题。

一、文献综述

1961年,世界上第一台工业机器人问世;1972年,我国开始研制工业机器人;20世纪90年代,我国开始发展工业机器人产业。从工业机器人的出现到工业机器人产业的不断发展,历经数十载;近年来,我国机器人产业蓬勃发展。从检索数据来看,尤其2013年以来,我国学者对机器人产业和工业机器人产业的研究更是大幅增加。

工业机器人实为机器人的一种,在机器人及机器人产业的相关研究中不乏对工业机器人的研究,如蔡自兴在回顾中国机器人学的文章中,详细论述了工业机器人发展的过程和成就[1];方晓霞、卢月品等分别在研究中国机器人产业的文章中适当论述了中国工业机器人发展状况[2,3]。对中国工业机器人产业,首先有蔡自兴从机器人学上提出了中国工业机器人发展的若干问题[4];李芳芳等从调查中分析了我国工业机器人发展的现状[5];与国外工业机器人产业发展相联系也是一种研究角度,张宇回顾了美国、法国、德国、韩国、日本等多国的发展经验并提出对我国工业机器人发展的建议[6],而罗连发等将中国工业机器人产业与国际比较并从多角度阐述了其中差异[7],他国发展与国内实际的对比,能为我国工业机器人产业的发展提供一定经验,制定促进该产业发展对策的视角在一定程度上会更加开阔。

在现有研究中,往往会将视角偏向从工业机器人产生到现阶段这一时期内,而本文将会将视角主要集中在2015年以来的这段时期,因为此段时期国务院及各部委出台的关于促进工业机器人的政策较多[7],同时我国工业机器人产业在此时段内有较大的发展。本文将通过现阶段中国工业机器人产业实际发展状况,分析该产业发展现存问题,并提出相应对策。

二、中国工业机器人产业发展现状

(一)政策支持情况

自2006年国务院发布《国家中长期科学和技术发展规划纲要(2006-2020年)》首次将智能机器人列入先进制造技术领域以来,中央及部委多次发布推进工业机器人产业发展的相关政策:2013年工信部发布《关于推进工业机器人产业发展的指导意见》,指出要“到2020年,形成较为完善的产业体系”;2015年,国务院发布的《中国制造2025》指出要“加快工业机器人等在生产过程中的应用”,工信部发布的《首台(套)重大技术装备推广应用指导目录》中将工业机器人列入目录;2016年,工信部、发改委、财政部共同发布《机器人产业发展规划(2016-2020年)》,此规划对工业机器人产业的发展从产业、技术到产业体系上都提出了较高的要求,同年,工业部发布了《工业机器人行业规范条件》;2017年,工信部发布《促进新一代人工智能产业发展三年行动计划(2018-2020年)》,对工业机器人的水平提出了进一步的要求。

除国务院及各部委出台相关政策支持工业机器人产业的发展外,各地也纷纷出台相关政策发展这一新兴产业,整体上形成中央政策主导发展方向、地方政策优惠促进企业集聚发展的态势。

(二)安装量、产量及销量情况

1.总安装量占比世界第一,巨大发展空间

据国际机器人联合会(IFR)发布的《全球机器人2019——工业机器人》这一报告,中国是目前世界上最大的工业机器人市场。2018年,中国工业机器人安装量占总安装量的36%;相较2017年,2018年中国机器人供应商在国内市场总安装量中的份额上升至27%。虽然我国工业机器人安装量占世界总量最多,但根据罗连发等的研究认为,“我国在机器人使用密度(国际机器人联盟一般使用每万人拥有的机器人台数衡量一国机器人的整体发展水平)上有着较快的追赶态势,但就发展水平而言仍有很大差距,尤其是与韩国、日本的差距仍比较大”[8]。也就是说,相对部分发达国家,我国工业机器人产业仍有较大的发展空间。

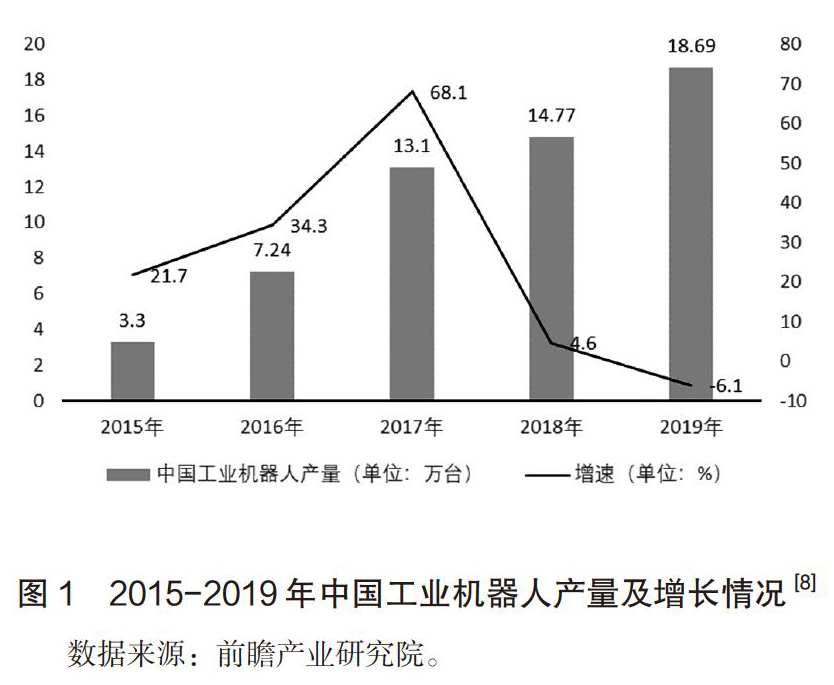

2.产量总体成增长趋势,伴随一定波动

自《中国制造2025》提出“加快工业机器人等在生产过程中的应用”和国务院及相关部委发布促进工业机器人发展的政策或文件后,中国工业机器人产量总体呈上升趋势。其中,2015-2017年我国工业机器人产量同比增速均达20%以上,增速较快;2018年开始增速有所下降,而2019年甚至出现增速为负的态势,具有一定波动。

由表1详细的月度数据可知,中国工业机器人产量首次出现负增长的时间是2018年9月,这一态势一直持续到2019年9月。虽然2019年中国工业机器人产业整体呈负增长态势,但自2019年10月以来,开始转为正增长。

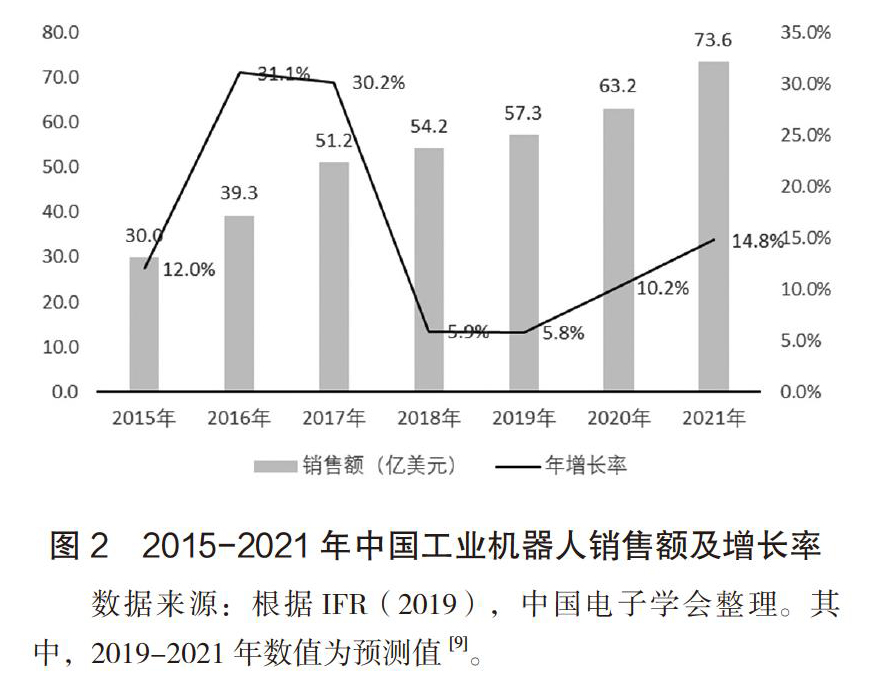

3.销售额持续增长,自主品牌份额上升

2015年以来,我国工业机器人的销售量总体呈增长趋势。其中,2015-2017年增速较快,可达10%以上;2018年以来,增速放缓;预计,中國工业机器人销售量在未来将持续上涨。

据CRIA与IFR统计,2018年中国自主品牌机器人销售4.36万台,同比增长16.2%;外资机器人销售11.3万台,同比下降7.2%,两者占比分别为27.88%和72.12%。虽然自主品牌目前销售占比远不及外资品牌,但自主品牌份额在提升。

(三)技术情况

控制器、伺服电机和减速器为工业机器人的三大核心零部件,在工业机器人的总体成本的比例中约占70%,此三者分别占12%、22%和32%。三大核心零部件的技术掌握情况制约着我国工业机器人产业的发展。

首先,随着工业机器人产业的快速发展和相关政策的指引,我国工业机器人产量的增加促进了国产核心零部件企业的发展。据中国电子学会报告,目前,我国国产的控制器产品的硬件平台与国外产品相比,在处理性能和长时间稳定性方面相当,但在软件的应用上仍有相应速度、易用性和稳定性等方面的欠缺。我国控制器产品与国外产品的差距最小。

其次,伺服系统自给能力较好,国产份额逐年提升。但是,相较国外伺服系统,国产市场份额仍旧偏小,国外产品基本占据大部分市场份额及中高端市场。同时,国内伺服电机技术不断提升,尤其在交流伺服电机核心技术上取得关键性突破,与国外产品的技术差距开始缩减。但作为伺服电机的核心技术的高精度编码器,国内企业技术水平相对较低。

第三,减速器方面,技术壁垒较高。国内企业起步晚,但仍有国内企业在模块化技术、柔轮生产过程工艺方面实现连续突破,谐波减速器在性能与可靠性方面与国外产品持平。

三、中国工业机器人产业发展中存在的问题

(一)政策支持缺乏针对性

自我国明确提出推进工业机器人产业发展以来,国务院及相关部委出台一系列政策推动该产业的发展,并在一定程度上指导了产业发展方向。

各地区看到这一新兴产业的红利,也纷纷出台系列措施,如布局工业机器人产业园区建设、推出各项优惠政策、进行税收减免等补助等,以吸引机器人相关企业在本地区发展。但地区补助对核心零部件和技术的要求不明确,难以通过政策推进技术的深入研发。同时,各地区发展基础不同,工业机器人产业在各地发展水平参差不齐,普遍集聚性较弱,各地优势仍需进一步整合、开发。

(二)产销量波动较大

从数据上看,我国工业机器人的总安装量居世界第一,但产销量份额并不大,这主要受技术水平的制约。工信部出台的《机器人产业发展规划(2016-2020年)》中明确指出要“实现机器人关键零部件和高端产品的重大突破”,但目前来看,虽然我国工业机器人企业在关键零部件的技术领域有一定进步,但普遍来说仍与国际先进企业有较大的差距。中高端产品市场份额小,仍需进一步突破。

在我国工业机器人产销量持续增长的过程中可以发现,2018年9月至2019年9月我国工业机器人产量增长率为负,销量增长也出现了波动。产生这一波动的原因主要是工业机器人应用行业的需求出现波动。工业机器人主要应用在汽车行业、电气/电子行业、金属和机械工业等,而中国汽车行业2018、2019两年的产量均为负增长,影响了对工业机器人的需求,电气/电子行业受中美贸易摩擦影响大以致对工业机器人需求降低。下游产业对工业机器人的需求不容忽视。

四、对策建议

(一)明确地区产业优势,深入推进政策指导

国务院及相关部委推出的关于推进工业机器人产业的政策,在产业发展方向上能够给出较明确的总体目标,但缺乏对各地区相关产业发展的针对性。而目前各地推出的相关政策,虽然对促进工业机器人产业的相关企业发展有一定积极意义,但地区发展目标不够明确。

近年来工业机器人产业在各地快速发展,同时也在各地区暴露出不同的问题,各地政府应根据本地产业发展的实际情况和本地所拥有的各类资源优势,有针对性地制定关于促进工业机器人产业发展的政策,要明确引导企业实现技术上的突破,发展中高端产品。

(二)准确把握市场动态,规避需求波动风险

工业机器人实际上是服务工业领域的,企业应及时关切上下游市场动态、审慎制定企业发展方向、冷静考虑本企业市场定位。从2018年、2019年的数据看,下游市场的需求对工业机器人产业的影响颇大。如中美贸易摩擦这样能够对行业产生巨大影响的突发事件,企业常常不能预测,但是,当这样的事件爆发,应及时做出相应调整,规避风险,减少不必要的损失,以期有更多的资金运用到促进企业发展上来。同时,准确定位,发挥企业自身独特优势,也对市场波动风险有一定的抵御作用。

(三)发挥高校科研优势,加强校企联动

大部分私有工业机器人企业和中小机器人企业有融资难的问题,资金不足会进一步阻碍研发投入,从而不利于工业机器人技术的发展。高校与企业充分联动,能促使高校科研与实际紧密关联、服务社会。借鉴美国工业机器人产业的发展经验,加强科研机构、高校与企业合作,能够促使机器人技术快速产业化。

五、总结

虽然我国工业机器人产业起步较晚,但近年来随着一些促进政策的出台有了较快的发展。目前一些地區出现推动该产业发展政策不具有针对性、产销量受应用行业需求波动大和核心零部件技术掌握程度低的问题,但如果各级政府能够做到对工业机器人产业政策不断深入推进、企业在竞争中不断明确市场定位和多方合作共同促进核心技术的发展,我国工业机器人产业仍会有较大的发展空间。

[参考文献]

[1]蔡自兴.中国机器人学40年[J].科技导报, 2015,33(21):23-31.

[2]方晓霞.中国机器人产业:现状、问题与对策[J].发展研究,2018(10):25-33.

[3]卢月品,刘晨曦.2019年中国机器人产业发展形势[J].互联网经济,2019(Z1):44-49.

[4]蔡自兴,郭璠.中国工业机器人发展的若干问题[J].机器人技术与应用,2013(3):9-12.

[5]李芳芳,孙乾.我国工业机器人发展现状的调查分析[J].机械传动,2019,43(6):172-176.

[6]张宇.国外工业机器人发展历史回顾[J].机器人产业,2015(3):68-82.

[7]罗连发,储梦洁,刘俊俊.机器人的发展:中国与国际的比较[J].宏观质量研究,2019,7(3):38-50.

[8] 前瞻产业研究院.《2020-2025年中国工业机器人行业产销需求预测与转型升级分析报告》[EB/OL].https://bg.qianzhan.com/report/detail/300/200119-c7223284.html, 2020-2-2.

[9] 中国电子学会.《中国机器人产业发展报告(2019年)》[EB/OL] .http://www.199it.com/archives/929879.html, 2020-2-2.

(责任编辑:郭丽春)

- 分析企业文化对党建政工的促进作用

- 探微煤矿政工建设思想政治氛围的途径

- 新常态下国有企业思想政治工作创新研究

- 关于对煤矿企业政工工作思想政治素质认识的剖析

- 提高企业政工人员素质 加强政工队伍建设

- 推动女职工工作创新发展

- 做好新形势下电力企业的组织宣传思想工作

- 以文化建设为载体 加强思想政治工作

- 要从三个方面加强和改进基层医院思想政治工作

- 关于对油田企业思想政治工作的若干思考

- 企业青年职工思想政治工作探讨

- 媒体融合技术在宣传报道中的应用与创新

- 国企职工思想政治工作研究

- 创新工会工作思路及其增强企业工会活力

- 用心做,让职工感受“家”的温暖

- 企业工会女工工作创新发展的相关措施探讨

- 新时代油田工会的一些思考

- 企业工会加强维权能力建设的研究

- 新形势下企业工会职能升级与创新探讨

- 情感表现在舞蹈演员表演中的作用

- 论公路行业职教工作的定位和作用

- 高速公路事业单位绩效考核工作研究

- 公司是船,我在船上

- 创业型小微企业员工培训策略分析

- 互联网态势下国企党建工作的实践与探索

- headmistress-ship

- headmistress-ships

- headmistressy

- head north/south

- head-off

- head off

- headoffice

- head office

- head of state

- head on

- headon

- head-on

- head over heels

- head-over-heels

- headphones

- headquartered

- headquarters

- headquarters's

- headrest

- head-restraint

- headrests

- headroom

- headrooms

- head's

- heads

- 把对别人的怨恨记在心里

- 把对甲的怒气发泄到乙身上

- 把对的说成不对的,不对的说成对的

- 把对立双方中一方的机密暗地里告诉一方

- 把将要灭亡或陷入绝境的东西挽救回来

- 把小事当作大事来处理

- 把小事当大事处理

- 把小件

- 把小孩连同洗澡水一起泼掉

- 把局部损坏的地方挖掉,用材料补上,以恢复完整的原貌

- 把屁股挪过来

- 把屈辱或恼怒强压在心底,不敢或不能发泄

- 把屎做糕糜咽

- 把屎盆子扣在头上

- 把左契

- 把已得的东西交出

- 把已成的事一概否定

- 把已经消亡和废除的事物重新兴办起来

- 把布缝在鞋帮上

- 把帝业传给后代

- 把帝位传让给后代

- 把带毛的肉包上泥烤

- 把帮助人作为快乐

- 把帮助别人当作快乐

- 把干土层湿透的雨