闫江狄 王丹

[摘 要]汽车行业是我国产业链中重要的一环,汽车产业经济发展的兴衰,与我国的经济发展息息相关。以W公司为例,基于该公司近年来的财务指标数据,通过对其短期偿债能力、长期偿债能力和同行业偿债能力的对比,对该公司的财务状态进行剖析,最后基于分析结果,提出优化公司的负债结构,合理利用资金,加强公司管理,制定合理的偿债方案,重视风险管理等建议。

[关键词]短期偿债能力;长期偿债能力;財务指标

[中图分类号] F27 ? ? ? ? ? ? ? ?[文献标识码] A ? ? ? ? ? ? ? ?[文章编号] 2095-3283(2020)07-0109-03

Analysis on the Solvency of W Company under Internet Thinking

Yan Jiangdi ? ?Wang Dan

(Shenyang University of Chemical Technology,Shenyang Liaoning 110000)

Abstract: Automobile industry is an important part of China's industrial chain. The rise and fall of automobile industry economic development is closely related to China's economic development. Taking W company as an example, based on the financial index data of the company in recent years, through the comparison of its short-term solvency, long-term solvency and the solvency of the same industry, this paper analyzes the financial status of the company. Finally, based on the analysis results, it proposes to optimize the company's debt structure, make reasonable use of funds, strengthen company management, formulate a reasonable debt repayment plan, and attach importance to risk management And so on.

Key Words: Short Term Solvency; Long Term Solvency; Financial Indicators

一、W公司的简介与发展现状

W公司在1988年6月建立,公司的主营业务是大、中和轻型客车的生产及销售,已经拥有了完整且成熟的客车整车及零部件制造的生产链。被国家授予出口商品免验资格,企业的技术中心被评定为国家级技术中心。

二、W公司的短期偿债能力分析

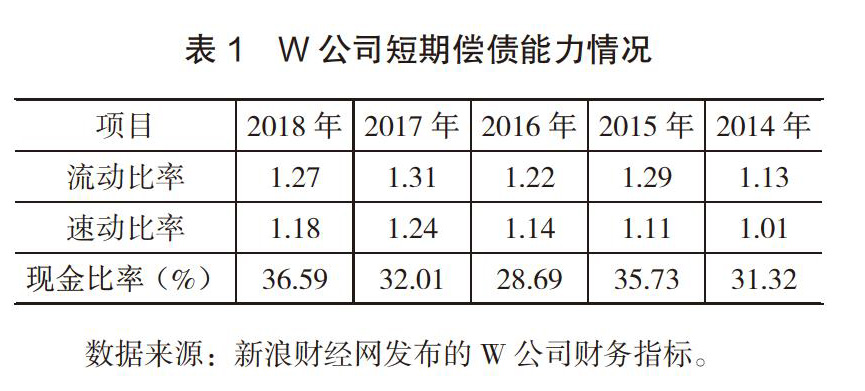

短期偿债能力是指公司是否有足够的流动资产去偿还公司的流动负债,它体现了公司到期的债务能被偿还多少。债权人认为,所经营企业应该具有较强的偿还债务的能力,债权才会得到相应的保护;而投资者认为,如果公司的短期偿债能力不足,就会需要公司损耗一定财力物力去解决这一问题,增加公司的经营难度,还可能会影响到公司的运营和盈利状况。W公司2014—2018年的流动比率、速动比率与现金比率的具体数据如表1所示:

(一)W公司的流动比率情况分析

流动比率是流动资产和流动负债的比值,反映了公司的流动资产变为现金还债的能力。通常来说,公司的流动比率的值越大,说明公司资产变为现金的能力越强,反之越困难。普遍认为数值为2左右时最合理,表明公司的流动资产是流动负债的2倍,即公司用一半的流动资产就可以清偿债务,公司资产还有转还的余地。

从表1可以得知,2014—2016年公司的流动比率先上升后下降,2016年下降的幅度较小;2017年流动比率达到近五年的最大值,说明2017年公司的流动资产管理的比较好,处理较为妥善,流动资产的变现能力相对较好。2018年公司的流动比率为1.27,较2017年变化幅度不大。这五年,公司的流动比率虽然没有达到最佳状态,但平均数值均在都大于1,较为稳定,说明公司不需要利用其他资金来偿付流动负债。

(二)W公司的速动比率情况分析

速动比率的意义是,公司的每1单位的流动负债都对应1单位的流动资产来偿还,使短期偿债能力拥有可靠的保障。通常默认公司的最优速动比率为1。如果公司的速动比率的值较低的话,说明公司资金的利用不够合理。

通过表1可知,2014—2017年公司的速动比率平稳增长,从1.01上涨到了1.24,和流动比率一样,在2017年的数值最高。公司的流动比率和速动比率在2017—2018年期间,有相似幅度的下降。但整体上公司的速动比率较为稳定,且平均数值都在1以上,说明公司的变现能力较强,能够及时偿还债务。

(三)W公司的现金比率情况分析

现金比率反映公司存在应收账款的前提下,公司的变现能力。现金比率用来衡量公司的变现能力。当公司的现金比率比1大时,表明公司具有偿还短期负债的能力。

从表1的数据可知,公司的现金比率从2014年的31.32%上升到了2015年的35.73%;但在2016年,公司的现金比率下降了7.04%。表明在2016年公司资金的变现能力变弱了;随后几年逐渐上升,在2018年达到了最高。表明公司注意到了2016年的变现能力的变化,并对其采取了有效措施。

三、W公司长期偿债能力情况分析

长期偿债能力是对公司的长期债务偿还情况。从投资者的角度看,可以通过公司的长期偿债能力来判断是否值得投资,以及资金安全保障等信息;从经营者的角度看,公司的偿债能力分析是进行财务分析的必不可少的一部分。W公司近几年的资产负债率、产权比率和股东权益比率的数据如表2所示:

(一)W公司的资产负债率情况分析

资产负债率是公司的总负债与公司的总资产的比值,表明公司的总负债占公司总资产的比例。资产负债率可以反映公司债权人的债权的保障程度,以此来推测资金是否安全。

由表2可知,W公司近五年的资产负债率均处于相对较高的水平。2014—2016年资产负债率逐年上升,2016年达到了近五年的最高峰82.35%。说明此期间债务负担逐渐加重,财务风险较大。2017年,该公司的资产负债率稍有下降,从82.35%下降到了78.89%。说明资产负债率过高已经引起了公司的注意,并且采取措施。然而,2018年公司的资产负债率反弹至80.78%,公司应加以控制。

(二)W公司产权比率情况分析

产权比率指的是负债占所有者权益的比例,用来衡量公司的资产结构是否需要改进。该指标数值越低,表明公司的长期偿债能力越好。

通过表2的数据可知,公司的产权比率在近五年内的数值分别是306.14%、299.42%、421.25%、333.94%、378.00%,整体趋势呈波浪状,峰值出现在2016年,总体数值相对较高。说明公司的债权人的保障较低,企业的财务风险稍大,负债融资的能力相对较强。

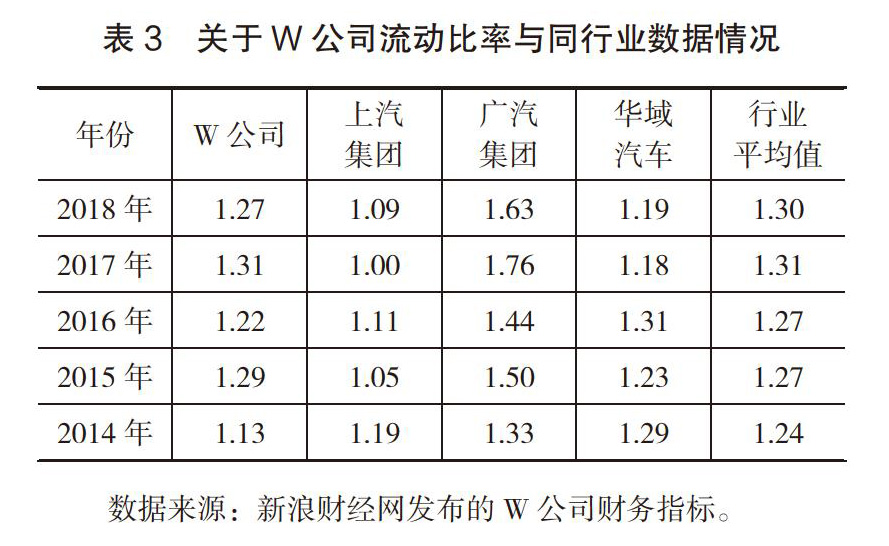

四、W公司偿债能力与同行业对比情况分析

(一)W公司短期偿债能力的行业对比情况

由表3的同行业公司的流动比率的数据可知,2014年W公司的流动比率的数值是1.13,是当年的行业最低值;公司2015年的流动比率的数值为1.29,比公司2014年上升了0.16;2016年公司的流动比率为1.22,比行业平均值低了0.05,比公司2015年下降了0.07;2017年W公司的流动比率为1.31,与行业平均值相等,处于同行业中等水平,是公司近五年的最大值;2018年W公司的流动比率是1.27,比行业最高值低了0.36,比行业平均值低了0.03,比2017年的流动比率下降了0.04;公司五年内有三年低于行业平均值,应重视提高公司的变现能力。

2.W公司速动比率与同行业对比情况

由表4可知,W公司2014年的速动比率为1.01,比行业平均值低,处于行业中下水平;2015年的速动比率的数值是1.11,比行业最高值低0.29;2016年的速动比率是1.14,比行业最低值高了0.15,在4个公司中排第三;2017年W公司的速动比率为1.24,比行业平均值高了0.04,比公司2016年上升了0.1;2018年公司的速动比率为1.18,比行业平均值高了0.02,比2017年下降了0.06。公司五年內有四年低于行业平均值,但第五年的速动比率的数值比行业平均值大,表示W公司的短期偿债能力得到了一定提升。

(二)W公司长期偿债能力与行业对比情况

由表5可知,W公司2014年的资产负债率为75.98%,比同行业平均数值高了18.89%;2015年的资产负债率为76.98%,比行业最低值高了35.19%,比公司上一年的数据高了0.49%;2016年的资产负债率为82.35%,比行业最高值还高出22.15%,比2015年上升了5.88%;2017年的资产负债率的数值78.89%,比同行业最低值高出37.76%,比行业最高值还高16.5%;2018年的资产负债率是80.78%,比行业平均值高了19.64%,在四个公司中排名第一;W公司2014年到2018年的资产负债率都比行业平均值高,这并不是积极现象。公司应对此制定相应方案,提高竞争力。

五、W公司优化偿债能力的建议

(一)优化公司的负债结构

公司在经营过程中会经常出现负债的情况,但一定要对自身的负债量和负债能力具有清醒的认识并进行科学研判,避免公司的负债过高,超出公司的承受能力。W公司2014年至2017年的资产负债率的数值均大于70%,超过了行业平均值,会让债权人产生负担,担心自己的债权不能得到合理的保障。因此,公司应采取一定手段来降低资产负债率,趋向行业平均值。

公司负债时,要让长期负债和短期负债之间的比率关系在合适的区间。由于举债受很多因素的影响,公司应结合自身的实际状况,来谋划合适的长短债务占比,尽量让公司的各种债务的到期时间分布均匀,和公司的现金流入周期相适应,尽量做到公司财务杠杆效益最大化,而且有能力承担公司的负债。与此同时,选择合理的筹资方式,合理控制公司的财务风险。

(二)合理利用资金,加强公司管理

对公司现有资金进行合理利用,创造价值,避免公司存在资金的闲置,以此为公司获利。对市场进行充分的调研,了解市场需求,生产适量的产品,防止公司出现存货滞销的状况。采取合理有效的手段,对仓库里的存货,进行有效管理;同时,要关注公司的流动资产,提高利用效率,创造更大的收益,以此来偿还公司所欠货款。充分了解公司资金的使用情况,进行有效安排,及时进行整合。

(三)制定合理的偿债方案,重视风险管理

制定合理的偿债计划,对到期的债务及时还款,防止公司的商誉受损,甚至会阻碍日后的融资计划。公司在意识到债务在逐渐增加时,停止对外赊销,对公司的应收账款加大催收力度,可以提前与欠债的公司进行沟通,如债务公司无法偿还,可以考虑以物抵债。用回款的款项来进行自己公司所欠债款的偿还。公司的财务风险对于企业来说是关键,应提高风险意识,对财务风险进行防范。学会预测财务风险,并准备相应的解决方案,才能保证公司的长期稳定发展。

[参考文献]

[1]上市公司财务指标数据[EB/OL].新浪财经,2014-2018.

[2]霍力岩.美的公司偿债能力分析[J].合作经济与科技,2018(21):166-167.

[3]黄志媛.W集团偿债能力分析[J].财会学习,2017(16):223-225.

[4]王晓文.青岛HE集团偿债能力分析[J].区域经济,2018(12):74-75.

[5]邱前菊.永新股份偿债能力分析[J].商场现代化,2017(13):170-171.

[6]王颖娟.四川长虹偿债能力分析[J].中国集体经济,2018(1):102-103.

[7]丰甜甜.基于战略视角的财务分析[D].华中师范大学,2018.

[8]黄永慧.国美电器基于财务报表分析的战略选择研究[D].天津财经大学,2016.

(责任编辑:张彤彤 蓝 亮)

- 思维导图在初中英语语法教学中的应用分析

- 初中英语词汇教学中任务型方法的运用探讨

- 在小学英语教学中培养好学生的英语思维能力

- 小学英语教学中如何发展学生的创造性思维

- 实践英语学习活动观 提高学生学用能力

- 小学英语课堂小组合作学习的探究

- 读之有感,学之有味

- 思维导图应用于初中英语语法教学中的方法

- 浅析初中英语教学小组合作学习模式的有效运用

- 刍议混合式学习在初中英语教学中的应用

- 英语课堂教学未来发展趋势和走向

- 基于核心素养的高中英语课堂教学有效性提高的途径与策略

- 小学英语趣味教学的实践与反思研究

- 应用故事教学法提高初中生英语阅读成绩的实验研究

- 如何把握长对话的课堂教学

- 高中英语听力教学中学生语用意识培养初探

- 聚焦初中语法课堂 提升学生思维品质

- 让小学生喜欢学习英语的路径之我见

- 当教育邂逅微课——论中学英语教学中微课的巧用

- 优化语篇复述指导策略 提高英语语篇复述能力

- 浅谈如何提高学生英语阅读速度,培养良好阅读习惯和技巧

- 论如何加强高中英语课堂模拟情景教学

- 试析高中英语阅读思维导图的运用

- 新课程标准下高中英语学科核心素养“文化观”的重构

- Applying Communicative Language Teaching into Listening and Speaking in Junior Middle Schools

- nondefaultings

- nondefeat

- nondefeats

- nondefecting

- nondefective

- nondefectively

- nondefectiveness

- nondefectivenesses

- nondefendant

- nondefendants

- nondefenses

- nondefensibilities

- nondefensibility

- nondefensible

- nondefensibleness

- nondefensiblenesses

- nondefensibly

- nondefensive

- nondefensively

- nondefensiveness

- nondefensivenesses

- nondeference

- nondeferences

- nondeferrable

- nondefiance

- 睇睨

- 睇观

- 睇视

- 睊

- 睊睊

- 睊睊狼顾

- 睋

- 睋北阜

- 睋而

- 睍

- 睍睆

- 睍睍

- 睍睕

- 睎

- 睎云矫翼

- 睎古

- 睎圣

- 睎望

- 睎秦岭

- 睎高慕古

- 睏

- 睐

- 睑

- 睒

- 睒忽