任睿

摘要:金融类上市公司的业绩是中国金融市场的风向标,这些年社会责任也越来越受到学术界的关注。之前国内的学者大多数研究的是制造业公司,例如食品、饮料、医药等,且没有使用实证研究的方法。文章选取金融类上市公司,且运用实证研究的方法,先提出研究假设、模型,选取样本数据,再对数据进行实证检验和分析,结果基本上验证了财务绩效与社会责任之间的关系,并对当前金融类上市公司的发展环境及现状进行了分析。

关键词:金融类上市公司;社会责任;财务绩效;实证研究

一、文献综述

(一)国外研究现状

阿德瓦勒·穆里塔拉·泰沃等人(2018)选取了马来西亚银行2000~2016年间的数据作为研究样本,运用最小二乘法,最终发现马来西亚上市银行社会责任与税后利润之间存在正相关。沃洛诺·罗伯特(2019)调查研究了金融企业的股东对企业履行社会责任的看法和公司价值之间的关系。研究的结果发现两者之间是负相关的关系。布雷默等人(2016)使用PE作为财务绩效指标,KLD指数作为社会责任指标来研究两者之间的关系。结果发现两者之间是负相关的关系。

凡·德·维尔德 等人(2019)研究了两者之间的关系。他们发现两者之间存在一些正相关的关系,但这并不怎么明显,所以在总体上来看他们之间是不存在相关性的。

(二)国内研究现状

黎尔平,王孝军(2019)选取了2010~2017年25家酒类上市公司的财务数据作为研究样本,运用实证研究的方法,得出了企业财务绩效与政府,员工,供应商以及环境的衡量指标正相关,与债权人的衡量指标负相关,企业积极履行社会责任可以提高财务绩效的结论。林建木,崔照阳(2019)以沪深13家上市商业银行作为研究对象,把绿色信贷作为调节变量,建立随机效应模型,研究商业银行社会责任对财务绩效的影响。结果表明,商业银行履行社会责任对财务绩效有积极影响,但影响有滞后性。陈承,王宗军(2019)以2010~2016年披露社会责任报告的A股上市公司为样本,发现社会责任治理信息披露水平对企业财务绩效产生显著的负向影响,其影响程度随制度环境的提升而减弱。

二、研究假设

基于对以上学者理论的分析,可以发现,随着社会的进步,企业逐渐意识到自身并不是作为一个个体单独存在的,它在日常的生产经营中要面对各种各样的社会关系,企业应该把社会利益融入企业自身利益中才可能获得可持续的发展。企业履行较多的社会责任能提高自己的声誉,同时向社会公众表明并展示了企业的经济实力,当社会公众看到了企业的实力,认同了企业持续发展的乐观前景,增强公众对企业的认同感时,就会吸引更多的投资者去购买公司的股票,从而提高公司的股价。所以,基于对之前学者理论的总结,本文提出如下假设。

假设 1:企业履行社会责任与市盈率正相关

基于对以上学者理论的分析,可以发现:金融企业履行社会责任会给其带来良好的广告效应。金融企业通过积极纳税,主动履行社会责任,这样会得到政府的大力支持,得到税收返还和补助,还给自己的产品做了免费的广告宣传,而且向社会表明了自己的文化取向和价值观念:自己是一个富有责任感的企业,能够在经营活动中把公众利益和整体利益放在重要的位置。这些将有益于加强公众对企业的认同感,提升企业的品牌形象和顾客忠诚度,使潜在的投资者成为现实的股东,使潜在的客户成为现实的投资人,还能拥有更多有才华的员工,为企业创造更多的利润。所以,基于对之前学者理论的总结,本文提出如下假设。

假设 2:企业履行社会责任与净资产收益率正相关

三、实证设计

(一)关于企业社会责任和财务绩效的评价指标

1. 财务绩效指标

考虑到金融上市公司的特点,既要考虑财务报表上企业的经营成果,又要考虑企业在证券市场上价格的表现,本文选取了净资产收益率和市盈率作为财务绩效评价指标。

(1)净资产收益率。该指标用来衡量公司运用自有资本的效率。指标值越高的话,说明投资会带来更高的收益。这个指标体现了自有资本对净收益获得的能力。净资产收益率=(利润-所得税费用)/所有者权益

(2)市盈率。该指标是衡量上市公司股价是否被低估最重要的指标,对于一个上市公司非常重要,是证券市场上投资者进行决策的重要参考指标之一。市盈率=股价/每股盈余(EPS)

2. 社会责任指标

本文基于利益相关者理论,考虑了金融类上市公司的特点,因为金融类上市公司的费用支出主要针对政府、员工,而不是购买生产材料,租用厂房、设备等。所以本文选取了政府贡献率和员工贡献率两个指标。

(1)政府贡献率(GOVER)=支付的各项税费/营业收入

(2)员工贡献率(EMPLO)=支付给职工以及为职工支付的现金/营业收入

3. 控制变量

结合国内外实证研究的相关结论,本文把企业规模作为控制变量,用当期总资产衡量。

(二)研究样本及数据来源

1. 研究样本的选取

本文选取了在上海和深圳证券交易所上市的金融类公司,包括银行、券商和保险,选择标准是在证券市场上关注度较高,具有代表性且规模较大的公司。最终把20家上市公司的相关数据作为研究样本,选择它们2018年第三季报的财务数据来研究社会责任绩效和财务绩效之间的关系。

2. 研究数据的来源

本文数据主要來源于东方财富。

(三)模型设计

先对各变量进行描述性和相关性分析,再对自变量与因变量分别进行一元线性回归分析。在此基础上,再对所有变量进行多元线性回归分析,以此探讨企业社会责任绩效和财务绩效之间的关系,构建的模型如下。

模型一:以政府、员工贡献率为社会责任绩效的自变量指标,以净资产收益率ROE为财务绩效的因变量指标,以企业规模为控制变量引入模型进行研究。

具体多元线性回归模型如下:

ROE=a1GOVER+a2EMPLO+a3SIZE+e1

其中 a1~a3为回归系数,e1为随机误差项

模型二:自变量和控制变量不变,以市盈率PE为财务绩效的因变量指标引入模型进行研究。

具体多元线性回归模型如下:

PE=b1GOVER+b2EMPLO+b3SIZE+e2

其中 b1~b3为回归系数,e2为随机误差项

四、实证研究与分析

(一)描述性统计

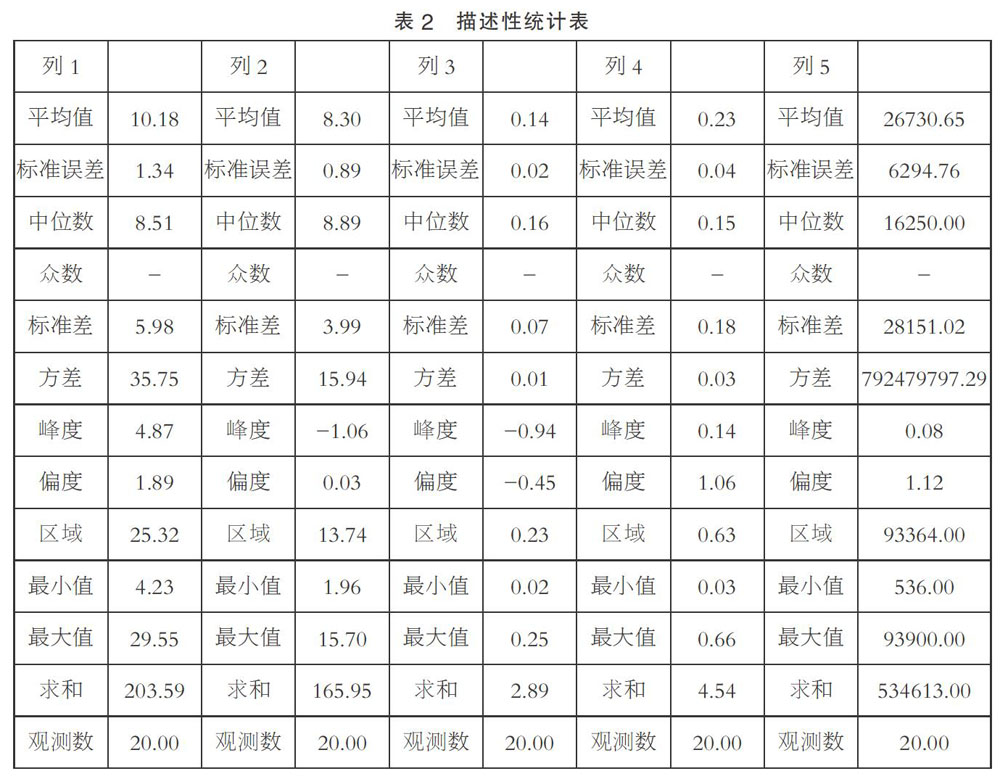

从描述性统计(见表2)可以看出:

被解释变量ROE的平均值为8.3%,说明研究的金融类上市公司整体盈利能力上佳,它的中位数为8.89,这说明了大多数的金融类的上市公司利用资产创造价值的能力是不错的。

被解释变量PE的平均值为10.18,中位数为8.51,说明研究的金融类上市公司整体估值水平较低,具有较大的投资价值。但是最大值接近30,最小值只有4.23,且标准差为5.98,是整个样本中除了控制变量外偏离程度最高的一列,说明市场对各企业的估值水平有一定的差异。

解释变量政府贡献率的平均值为14%,中位数为16%,这符合国家对金融类企业的税收范围。而最大的政府贡献率为25%,说明有一些金融类的上市公司有较重的税负或者是说它所创造出来的利润不多,这样的企业目前的发展状况就不是很好。

被解释变量员工贡献率的最大值达到了66%,说明了该公司对员工的利益是很看重的,而最小值是3%,像这样的公司对员工是不够重视的,这将不利于长期的发展。企业社会责任评价指标的标准差都比较小,说明它们社会责任履行情况的整体的差异不太大。

(二)多元线性回归分析

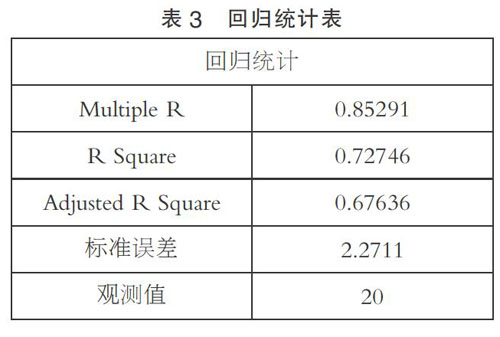

1. 以净产收益率为因变量的多元线性回归结果见表3

由表3可得到的信息有:

(1)相关系数 R 等于 0.85291,这样表明自变量与因变量之间存在的相关程度大约是 0.85,相关程度已经是很高的了,这样就可以做进一步的相关研究。

(2)可决系数 R2 为 0.72746,修正后的可决系数为 0.67636,表明相关的因变量可以被自变量解释68%左右,剩下的部分是由其它相关的因素来解释的。表明社会责任绩效和财务绩效ROE彼此之间的相关性是很大的,但也可以看出来财务绩效ROE不能完全被社会责任的绩效所决定。

(3)从表4中可以得出如下的多元线性回归方程:

ROE=8.90863+11.21885gover+5.61851emplo+0.00005size

从以上多元线性回归方程中可以看出,员工贡献率和政府贡献率与净资产收益率之间都是正相关关系,这与前面的假设相同。而控制变量企业规模与因变量之间的相关性非常弱。从以上的直观信息中可以看出,向政府支付税费和向员工支付薪酬都会导致净资产收益率增加。

2. 以市盈率为因变量的多元线性回归结果见表5

由表5可得到的信息有:

(1)相关系数 R 等于 0.64389,这说明自变量和因变量之间是有一定的相关性的,那么可以做进一步的相关研究。

(2)可决系数 R2为 0.41459,修正后的可决系数为 0.30483,表明因变量是可以用自变量解释30%左右的,剩下的部分可以由其它的相关因素来解释。表明社会责任绩效和PE之間的相关性一般。

(3)从表6中可以得出如下的多元线性回归方程:

PE=14.17704-2.25528gover+12.95288emplo+0.00009size

从以上多元线性回归方程中可以看出,政府贡献率与市盈率之间是负相关关系,这与前面的假设不同。而员工贡献率与市盈率之间是正相关,这与前面的假设相同。而控制变量企业规模与因变量之间的相关性较弱。但是员工贡献率对市盈率的影响是政府贡献率对市盈率的影响的十倍多,所以总体来说社会责任和市场收益指标PE之间是正相关关系。

五、研究结论与建议

(一)研究结论

金融类上市公司整体盈利能力上佳且市场估值较低,具备投资价值,公司质地良好。

企业规模对企业社会责任的影响比较弱,这从得出的多元线性回归方程中可以看出。

整体看来,金融类上市公司的社会责任履行情况与企业财务绩效之间是正相关关系,与假设相同。

(二)研究建议

企业应当自觉纳税,坚决杜绝偷税漏税行为。因为税收是我国政府收入的主要来源,是国家能够进行对经济宏观调控的保障。政府同时也应该减免一些不必要的税收。

相较于发达国家,我国对于企业社会责任的评价体系还有待于提高。所以,应加快企业社会责任评价体系的落实与完善,对主动承担社会责任的企业给予奖励,对表现欠佳的企业给予相应的惩罚。这样才能使我国企业的发展更市场化,优质化。

金融类上市公司应自觉履行社会责任,重视对政府的社会责任,因为企业的生存和发展需要得到政府的支持。

参考文献:

[1]王彬彬.我国金融类上市公司社会责任绩效与财务绩效的关系研究[D].浙江财经大学,2013.

[2]高敏.商业银行社会责任对财务绩效的影响研究[D].西北农林科技大学, 2017.

[3]杨静雯.基于多元线性回归的医药行业股票收益率影响因素实证研究[J].科技经济导刊,2019(01).

[4]和国终.资本结构对企业盈利能力及偿债能力影响研究——以云南上市公司为例[J].会计之友,2019(01).

[5]祝瑾.高管薪酬、经营绩效和社会责任的研究[D].西华大学,2016.

[6]李文昌,杨沈炜.内部控制与企业社会责任关系研究——基于财务绩效的中介效应[J].财会通讯,2018(36).

(作者单位:山西同煤铁丰铁路运输有限责任公司)

- 初中数学课堂有效讨论的研究

- 新课程理念下高中生物教学中生物思维的培养探究

- 小学数学教学中培养学生自主学习的能力

- 谈职业高中英语教学中情感因素的作用

- 新背景下高中英语教学中学生口语能力的培养

- 提高初中信息技术课堂教学实效的几点做法

- 浅析如何提高初中生的英语交际能力

- 初中政治教学中的德育渗透研究

- 新形势下中学美术课堂教学效率的提高措施研究

- 重谈高中英语词汇教学

- 语境理论在高中英语词汇教学中的应用探究

- 联想记忆法在高中英语词汇教学中的运用

- “教学生学”理念下引导学生课堂展示的实践研究

- 谈怎样上好初中物理习题课

- 初中英语,今天你“激趣教学”了吗?

- 加强高中生物实验室建设与管理的一些做法

- 初中英语教学中学困生转化方法的探索

- 构建有效互动模式 实现课堂有效教学

- 浅析高中学段背景下英语教学的衔接处理

- 以生为本 构建高效高中语文课堂

- 不妨再读“云鬓”和“花黄”

- 浅谈高中英语课堂教学中学生学习兴趣的引导

- 演绎激情洋溢的初中数学课堂

- 加强随笔训练,提升作文水平

- 敢于提问 学会提问 善于提问

- tax exemption

- taxexile

- tax exile

- tax eˌvader

- tax eˌvasion

- taxfavoured

- taxform

- tax form

- tax-free

- taxfree

- tax free

- tax haven

- taxhaven

- tax holiday

- taxholiday

- taxi

- taxied

- taxies

- '-taxies

- taxiing

- taxincentive

- taxing

- taxingly

- taxings

- taxinspector

- 宣美

- 宣翼

- 宣耀于无疆

- 宣腿

- 宣著

- 宣言

- 宣言书

- 宣言的写法

- 宣誓

- 宣誓时订下的必须遵守的条款

- 宣誓时说的话

- 宣讲

- 宣讲佛教戒律

- 宣讲佛教的故事和理论

- 宣讲团

- 宣讲宗教教义

- 宣讲翻译

- 宣诏

- 宣译

- 宣说

- 宣读

- 宣读体悼词

- 宣读册命

- 宣读判决书

- 宣读帝王的诏旨