赵志伟

摘要:财务管理及会计成本核算,是企业经济活动正常运行的重要导向性内容之一,能够在有效的管理中降低企业运营成本,精准核算资产和利润,从而实现企业利益最大化发展。因此,想要使企业在当前激烈的市场竞争中,发挥优势、提升核心竞争能力,就要做好成本核算工作,在满足成本控制需求的基础上,实现各种资源的合理配置与优化,从而提高资源的利用率,提升企业综合发展能力。基于此,文章重点针对企业会计成本核算问题,进行全面性、综合性探究,对企业成本核算中存在的不足与欠缺针对性分析,并从相应的方面提出优化建议和对策,以期发挥成本核算的作用与功能,促进企业长远发展。

关键词:会计成本核算;存在问题;优化对策

会计成本核算是企业财务管理工作中的重点内容,同时也是决定企业利润率和盈利能力的重要保障,在有效开展企业会计成本核算工作的过程中,企业的各种资源可以得到合理配置,可以不断提高资源的利用效率,还可以促进企业市场竞争力不断提升,最终促进企业整体效益不断提高,因此,企业在经营与发展当中,应当加强对会计成本核算工作的重视程度,明确会计成本核算的功能、作用与价值,并积极完善会计成本核算方法与模式,并有效的应用到企业运营当中,从而降低企业发展成本,提升盈利能力。对此,本文重点对当前大部分企业会计成本核算中存在的问题进行分析,探究不同层面下的不足之处,并提出针对性解决对策与建议,以期提高企业成本核算效率,促进企业更好的运营与发展。

一、企业会计成本核算存在的问题

(一)企业会计成本核算内容不全面

当前大多数企业在归列会计成本核算内容时,往往仅局限于生产制造成本,容易忽略一些无形资产、知识产权等成本支出,随着知识经济的不断发展,知识经济应该成为企业会计成本核算的重要组成部分,然而,企业仅重视有形资产的管理而不重视无形资产,使得企业的会计成本核算内容不全面,易误导企业的成本管理。另外,企业成本核算往往忽视环境成本,在当前提倡绿色经济、可持续发展的大环境下,环境成本是企业做出正确决策时必须要考虑的相关成本的一部分,与其他成本一样,环境成本的投入与企业收益具有密切的关系。从整体上来讲,成本核算内容的不全面,会直接影响整体成本核算数据的精准性和全面性,降低了成本核算结果的精准性,不利于企业会计成本核算水平的提高。

(二)企业会计成本核算方式单一

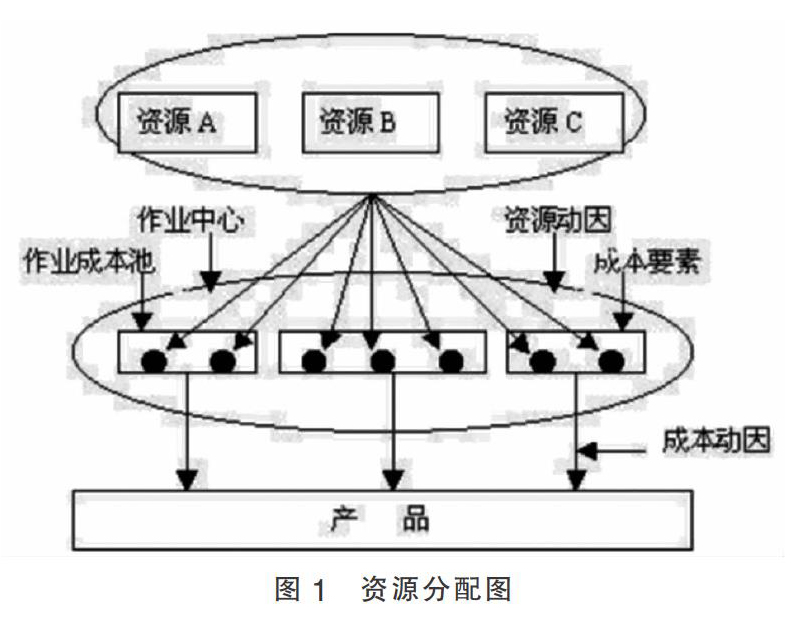

当前我国部分企业的会计成本核算方式都具有一定局限性,呈现出单一的形态,这一方面归结于企业成本核算理念不强,核算投入不足,缺乏对不同环节成本核算的重视。另一方面归结于企业缺乏对会计人员专业性的培训,导致会计人员综合素质与能力有所欠缺。会计成本核算方式单一,主要体现在以下方面:第一,传统的成本计算方法,比如品种法或分步法,在公司规模小、人员配备少、产品单一、工序简单的情况下尚可使用,若产品众多、流程复杂就会暴露弊端,因为传统成本核算将成本度量过度简化为人工工时、机时、产出数量等指标,模糊了实际产出与成本之间的关系。第二,大多数企业进行会计成本核算,重点以作业为费用归集和分配方式,如图1所示,通过资源类型划分,从而衍射出众多核算内容,进行整体核算,但是作业成本法与传统会计体系的融合性不好,传统会计信息体系下按照部门消耗资源的数额来归集和反映成本,而这种核算方法根据作业耗费资源情况归集,跨越了传统的部门来核算成本,从而导致随意性较大,核算结构不精准。由此可见,单一性的核算方法,没有数据比对性与核对性,容易使成本核算精准性无法达标,从而降低了企业会计成本核算的效率。

(三)会计成本核算监管力度不足

会计成本核算作为企业所有经济活动的核心内容,需要加强对其的重视与监督,才能确保企业经济活动的正常运行。但是,当前部分企业并未制定健全的监管制度与体系,管理层缺乏对内部成本控制足够的重视,财务管理大多流于形式,执行力度不高,进而导致企业成本核算常常出现纰漏。另一方面来讲,企业没有针对会计成本核算设定严谨的管理标准与制度,导致会计核算人员的操作流程不规范、无章可循。从而导致企业会计成本核算数据和信息,存在失真现象,这样不仅影响了企业整体运行与发展,同时还易造成企业战略决策的错误,为企业带来较大的经济损失。

(四)企业会计成本核算信息化利用程度不高

由于企业意识、人员因素等问题,在成本核算中信息化技术依然得不到充分利用。对信息化技术掌握不够,是目前造成成本核算分散、滞后的主要原因,财务人员与其他部门人员对数据库管理、三维建模及其它高端财务软件的应用能力不足,使信息技术无法物尽其用,成本核算只体现在了基本表格的运用与运算中。

二、企业会计成本核算的优化建议与对策

(一)完善企业会计成本核算的内容

在企业现行会计成本核算中,由于成本核算的内容缺乏合理性和科学性,有必要提高成本核算内容的全面性。企业要对各方面的资产和资源进行合理的核算,以保证会计核算能够达到更理想的效果。在企业无形资产核算过程中,必须对无形资产进行系统分类,将无形资产的内容应纳入成本核算中。在核算企业的生产成本时一定要做到全面统计,将产品生产过程中所消耗的全部资源列入成本当中。会计成本核算人员应该与时俱进,将所有的有形与无形的资产进行统计,仔细严谨地计算企业生产成本,保证财务整理报告的全面性和正确性。同时,在会计成本核算中,如果涉及到环境成本的核算,则也应纳入企业成本核算的范围。应综合考虑整个生产工艺流程,把未来可能发生的环境支出进行分配并进入产品成本核算。在成本核算过程中,要明确企业环境成本比重,最大限度地发挥会计成本核算的作用,更好地利用成本核算满足实际需要,进而促进企业实现更好的发展。

(二)增加多元化会计成本核算方式

为了进一步确保企业会计成本核算的合理性、系统性和科學性,企业需要进一步优化会计成本核算方式。企业的会计成本核算方式方法包括很多种,要针对企业的实际情况与需求,选择不同类型的核算方法,或者根据企业运营的不同阶段选用适当的核算方式,甚至可以综合使用各种会计成本核算方法。如企业使用频率较高的ABC成本法,此方法主要适用于“车间作业”费用归集与分配范围当中,存在一定随意性,对此,就要增加其他核算方法,如分类核算法,能够将企业运营中,不同阶段的费用内容进行匹配性核算,并结合企业实际情况,进行精准核算;再如步骤法,将“部门”设定为成本核算对象,从而延伸出加工部门、销售部分和管理部门等费用,再来根据不同部分核算内容,选择适当的核算流程,以此提高成本核算的精准度与全面性。综合来讲,企业在营运与发展当中,会出现很多不可控因素,而产生计划外的费用,此时如果增加多元化成本核算方法,能够及时控制成本风险,优化与合理配置现有资源,在降低成本的同时,促进企业更好的经营与发展。

(三)加强企业对会计成本核算的监督力度

对于企业会计成本核算而言,首先要制定健全的监管制度和体系,设定核算标准与要求,优化内部成本核算结构,使成本核算有规范可循。其次,要加强会计核算人员专业技能与职业素养的教育和管理,构建完善、有效的奖惩机制,并通过绩效考核与实际操作情况,实施相应的奖惩制度,以此激发会计核算人员的积极性和操作规范性。此外,加强监督的力度、深度和广度,针对问题进行分析,强化成本本管理服务意识。而会计核算部门也要与其他部门形成资源共享模式,构建良好的合作关系,互助互利,提高成本核算的效率,從而为企业经济活动的正常运行与发展,奠定可行性的前提和基础。

(四)提高企业成本核算信息化水平

企业要针对目前信息化在成本核算中利用不充分的问题,加大企业财务人员的信息化业务培训,把数据库应用、三维建模等数据处理知识作为培训重点,使各部门可以快速进行成本衔接,保证成本数据的完整性和时效性。财务部门要根据企业自身的实际特点,选择合适的成本核算软件,利用信息软件分级建账,细化成本核算账务,提高成本核算的信息化水平。

三、结语

综上所述,科学的会计成本核算,能够为企业经营者的决策,提供精准信息和数据,提高决策的可靠性。成本会计核算对于企业运营与发展中,资源的配置、优化与运用,能够起到关键性的推动作用,引导企业在进行经济活动中,降低成本、提高发展效益。在此背景下,本文也针对企业会计成本核算进行了探究,通过对当前部分企业会计成本核算中存在问题进行的分析,如企业会计成本核算内容不全面、核算方式单一,以及监管力度不足,信息化程度不高,并从完善企业会计成本核算的内容、增加多元化核算方式、加强监督力度,以及提高信息化水平四个方面,提出了针对性建议与措施,以此提高核算效率,促进企业高速运营与发展。

参考文献:

[1]张嵘.企业会计成本核算与管控相关问题研究[J].中国管理信息化,2019,22(22):8-9.

[2]任秀敏.企业会计成本核算中出现的问题探讨[J].中国市场,2019(33):127-128.

[3]孙凤强.分析企业会计成本核算的问题策略[J].纳税,2019,13(31):137.

[4]龚文娟,曾华兰,刘爱军.国有建筑企业会计成本核算中的问题分析[J].财经界,2019(11):163.

[5]陈梦莹.中小企业会计成本核算常见问题及解决措施[J].纳税,2019,13(30):99-100.

(作者单位:潍坊滨海旅游建设发展有限公司)

- 激励,导向,促进

- 探究农村小规模学校德育教学的影响因素及改进策略

- 小学语文学困生成因及改薄转化

- 中小学语文教学和班主任管理的有效结合策略分析

- 乡土资源在小学班级管理中的实践研究

- 如何做好新时期农村小学班主任工作

- 新课改下小学班主任工作中激励教育方法的运用

- 如何做好农村小规模学校管理

- 浅谈农村小规模学校管理策略

- 浅议小学数学前置性作业的设计

- 小学低年级语文前置性作业策略研究

- 论小学数学四年级学生课前有效预习能力的培养策略

- 如何提高低年级学生看图写话的能力

- 小学高年级数学作业有效性设计的原则

- 微作业拓展小学生数学思维

- 小学语文课堂上的多元评价

- 有效设计小学语文课堂练习

- 一年级新生良好习惯培养的思考与实践

- 学生音乐表演能力在小学音乐教学中的培养

- 如何在小学美术教育中培养学生的创新思维

- 培养低年级学生体育课良好行为习惯

- 探究+实践,高效教学

- 新课程背景下加强小学数学口算能力的实践探讨

- 促进数学思维能力的培养

- 小学数学教学中学生创新意识的培养

- nonastringent

- nonastringently

- nonastronomic

- nonastronomical

- nonastronomically

- nonathlete

- nonathletes

- nonathletic

- nonathletically

- nonatmospheric

- non-atmospheric

- nonatmospherical

- nonatmospherically

- nonatomic

- nonatomical

- nonatomically

- nonatrophic

- nonattached

- non-attached

- nonattachment

- non-attachment

- nonattachments

- nonattacking

- nonattainabilities

- nonattainability

- 大德不逾

- 大德不酬

- 大德不酬。

- 大德必寿

- 大德必得其寿

- 大德难报

- 大志

- 大忘

- 大忙

- 大忙人

- 大忧

- 大快

- 大快人心

- 大快人意

- 大快朵颐

- 大怒

- 大怒不怒,大喜不喜

- 大怒伤肝

- 大怒时大吼大叫的样子

- 大怖生狂

- 大怨不忘,小怨可恕

- 大总管

- 大恐龙

- 大恢网

- 大恩