王家美

摘要:目前,股权激励政策已被运用到越来越多的公司治理体系中,而盈余管理也在中外企业里普遍存在。文章选取2016~2018年我国所有A股上市公司为初始样本,运用实证分析法,借助盈余管理的应计与真实计量模型,通过建立关系模型研究股权激励下企业盈余管理行为模式的不同选择及其影响。结果表明,在实施股权激励企业的不同发展时期,企业会采取不同的盈余管理行为,促进企业积极发展,实现利益最大化,结合实际情况分析其中优劣利害,并提出政策性意见。

关键词:股权激励;应计盈余管理;真实盈余管理;企业管理

一、引言

盈余管理作为一种企业自发行为,是进行对自身有益的会计政策的选择,企业管理层通过对外财务报告收益信息的控制,诱导利益相关者进行决策。根据盈余管理的手段不同,将其分为应计盈余管理和真实盈余管理,应计盈余管理更偏向于从目的和信息绝对出发,只需改变会计数据,从会计账目处理入手,进行盈余管理的目的则是追求利益最大化;而真实盈余管理则注重企业管理者为了达到某种目的而进行的偏离企业最优经营活动,不仅影响企业当期的报告利润,也会影响企业的现金流量,不易监管,相比较应计盈余管理而言,危害性更大。

对于实施了股权激励的企业,其激励动机在于解决委托代理问题,使大家利益趋向一致,稳定企业职工队伍,在加强员工忠诚度的情况下避免短期问题发生等,相比较未实施的企业而言,其对企业的管理更加主动,根本目的都是为了企业发展,创造更多财富。股权激励与企业的股票价格息息相关,股权激励制度的推行,也为影响股票价格而作出的盈余管理行为,提供了无限可能。

本文则从股权激励角度出发,选择实证分析法,对应计盈余管理和真实盈余管理分别采用修正的琼斯模型和真实盈余管理模型进行计算,运用回归分析法建立股权激励与两者之间的关系模型,探究股权激励下企业的盈余管理行为模式,行为方式如何帮助企业实现利润最大化。

二、理论分析与研究假设

上市企业决定实施股权激励时,其过程需要先由董事会批准审核,确保对企业利益无害,审议通过后经历公告,上报材料,再召开股东大会,审议具体实施计划,因此,在企业有意实施股权激励到最终落实实施,期间存在一定的时间差,而由于高管和股东的信息不对等性,目标不一致性,为了自身利益,高管很有可能在股权激励计划公告前进行盈余管理(宋文阁,2018;熊锦秋,2019),来满足行权条件和解锁期条件。

一般的股权激励政策以首次公告日为基期,通过考核高管当年及未来几年的业绩,设置行权标准,达标才可行权。高管则很有可能通过盈余管理,调整减少目前高管的业绩,从而在设置行权条件时,以现有条件为标准,对未来的业绩要求也会相应减弱,保证在公告日之后更好满足行权条件,获取激励收益。

假设1:企业在实施股权激励前,会采用降低的真实盈余管理行为。

谢守祥、陈晓捷(2019)表明,真实盈余管理通过销售资产,调整费用,改变销售策略方法等方式进行,虽然操纵成本较高,但在目前的市场监管制度下还是很难与正常经营活动相区分。企业会较常使用资产减值来进行真实盈余管理,而资产减值往往是一项具有较大难度且具有很大职业判断的会计核算工作,对会计专业人员的判断具有依赖性,一是企业可以自行选择资产减值的时机,以达到股权激励的行权条件(唐国琼,2018);二是企业可以自行决定资产减值的规模,更好地吻合解锁条件(苏冬蔚、林大庞,2013)。也因此通过真实性盈余管理以扭曲现金流和生产管理为代价,对企业经营管理的危害埋下伏笔,从长期来看,必然会对企业未来现金流,经营业绩的发展造成影响,因此提出假设2。

假设2:在股权激励实施后,真实盈余操纵会对未来经营业绩造成不利影响。

随着国家对股权激励的日益完善,政府对企业的监管力度逐渐加大,审计部门对企业会计信息的透明程度要求更高,企业对应计盈余管理的操纵空间变小,不得不对转为真实盈余管理来达到目的。

假设3:股权激励与應计盈余管理无关,与真实盈余管理呈正相关。

三、研究设计

(一)样本选取与数据来源

选取2016~2018年我国所有A股上市公司为初始样本,剔除ST、PT公司;主要研究数据缺失的公司;金融保险业公司。主要数据来源为国泰安数据库、巨潮资讯网,在进行股权激励的公司中根据盈余管理的计量方法,最终选定355个样本,数据处理通过EXCEL和STATA完成。

(二)变量定义

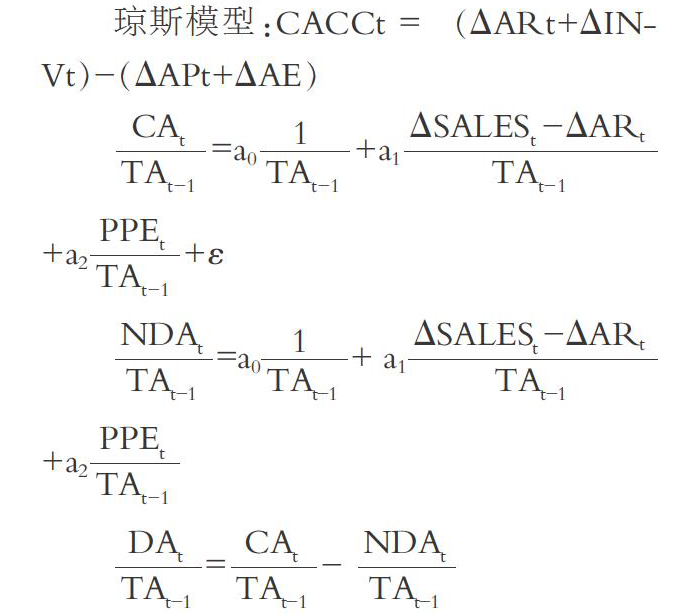

研究表明,修正的琼斯模型对衡量应计盈余管理程度更为有效,Guay(1996),Bartov(2000)分析证实了这一观点,而国内研究盈余管理的诸多学者也均采用此模型进行衡量,本文选取应计利润分离法中修正的琼斯模型来计算可操纵性应计利润来衡量应计盈余管理程度。

ΔAR、ΔAP和ΔAE分别为应收款、应付款、应计费用增加变动额,ΔINV为期初期末存货差额,TA为总资产期末余额;ΔSALES为主营业务收入变化额;PPE为固定资产原值,DA即为所求应计盈余管理指标。

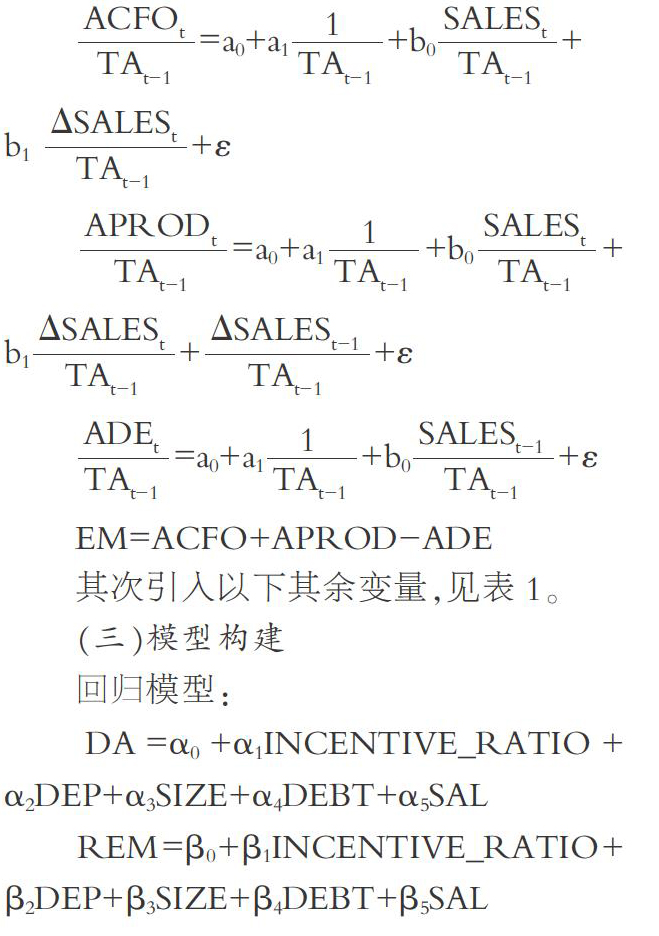

同时,对于真实盈余管理程度的衡量,Roychowdhury(2006)提出的计量模型主张企业主要通过增加销售,扩大生产,减少可操纵性期间费用三种手段进行真实盈余管理,因此真实盈余管理可以通过企业异常经营现金净流量(ACFO),异常生产成本(APROD),异常可操纵性费用(ADE)来计算,通过参数估计,算出成本,销售,费用,并与实际值相减,其差异值记为真实盈余管理值,本文借鉴章丽珠(2014),李增幅(2010)研究模型,定义REM为衡量真实盈余管理程度的指标,取REM=ACFO+APROD-ADE。

四、实证结果与统计分析

(一)描述性统计分析

如表2所示,列出样本的相关数据统计值。根据统计数据我们可以看出,DA与REM均存在正值与负值,这表明上市公司的应计盈余管理与真实盈余管理存在正向和负向操纵关系,并且其极大值与极小值之前相差较大,说明样本中的不同公司采用不同程度的盈余管理水平。从股权激励水平来看,其均值为0.24291,说明样本中的各个公司所进行股权激励时,发行的股票并未占到总股数的很大比例,对公司整体股权影响不大。从高管薪酬可以看出,其极大值与极小值之间差异较大,说明我国上市公司高管持股数量差别较大,资产负债率的极大值在0.6左右而极小值为0.1,说明样本上市公司的资产负债率相差较大。

(二)相关性统计分析

根据表3可以看出公司规模、资产负债率、高管薪酬与资产减值与真实和应计盈余管理显著相关,为了进一步分析被解释变量与控制变量之间的关系,后续进行回归性分析,建立模型进行研究。

(三)多元回归分析

从回归结果可以看出,R2值不论是应计性还是真实性均呈显著特征,表明此模型具有统计学意义。股权激励强度栏可以看出,真实性盈余管理在5%的水平下显著负相关,而在应计性盈余管理中虽有回归系数,但显著性过低,得出结果与真实性盈余管理呈正相关,与应计性盈余管理无关,因此证明了假设3成立,在回归分析中,具体分为了三个不同年份进行研究,观察结果发现,在实行股权激励前,企业会采用真实的盈余管理降低行权标准,其值为负值表明与盈余管理水平呈负相关,因此证明假设1成立,在资产减值一栏中,其在真实性盈余管理的1%的水平下显著相关,而应计盈余管理虽有相关回归系数,但显著效果不明显,因此证明假设2成立。

五、研究结论

本文以2016~2018年三年我国所有实行股权激励的上市A股为样本研究,探寻股权激励下企业所实行的应计盈余管理与真实盈余管理的模式选择最优方案。文章借用修正的琼斯模型和真实盈余管理模型,研究结果表明,在实施股权激励前期,企业愿意降低其真实盈余管理方式,降低股价,降低行权标准的设定,而在实施股权激励期间,企业会通过调整资产减值方法,减值时间等方式进行真实性盈余管理,因此推论出股权激励与真实盈余管理相关,不同的股权激励时期,所呈现的正反相关性不同,与应计盈余管理无关。

本文的创新点在于在许多对应计与真实性盈余管理的单方面研究中,对两者进行辩证分析,研究两者的不同影响时,在论证了股权激励会影响企业盈余管理行为的基础上,讨论了实施股权激励的企业发展的不同阶段,哪种盈余管理方式会对企业利润有更积极的影响,对企业未来发展的限制更小。

基于此,本文提出以下几点建议:首先,企业应立足于公司发展的实际情况,以自身发展为立脚点,综合考量未来发展方向;其次,应该選择何时的股权激励方案,确保对公司的信息充分了解,避免因信息不对等所引起的不公平现象发生;最后,企业应建立完善的公司制度,加强企业内外部控制,维护企业中小股东权益,杜绝大股东支配小股东,虚假信息等行为的发生。当然本文也存在不足与缺陷,在样本选择上仅选择了近三年来的相关数据,因为样本量小可能会对实证结果造成影响,其次在对盈余管理的计量上借用模型,方式单一,未分解开影响因素进一步深究,未来研究可以在此基础上,细分不同的股权激励方式对企业盈余管理的影响研究。

参考文献:

[1]肖淑芳,刘颖,刘洋.股票期权实施中经理人盈余管理行为研究——行权业绩考核指标设置角度[J].会计研究,2013(12):40-46+96.

[2]阮素梅,杨善林.经理激励、资本结构与上市公司绩效分析[J].审计与经济,2013(06):64-70.

[3]陈思岐.美的集团股权激励下的财务效果研究[D].哈尔滨:哈尔滨商业大学,2017.

[4]陈彪,李建新.股权激励政策对我国上市公司绩效的影响研究[J].运筹与模糊学,2015(09):23-29.

(作者单位:西安石油大学)

- 如何开发无公害新型蔬菜

- 当前水稻生产形势以及存在的问题与分析

- 小麦种植管理与病虫害防治要点

- 高粱种植技术要点及病虫害防治措施研究

- 浅谈玉米高产种植及病虫害防治

- 浅谈小麦高产栽培技术的推广应用

- 东北大豆的高产栽培技术及实施要点分析

- 小麦种植全程机械化技术

- 试述青贮玉米的栽培技术

- 水稻田间管理栽培措施相关思考

- 试论玉米高产栽培的钾素生理作用

- 绿色番茄的种植技术探析

- 高粱的栽培技术及病虫草害防治

- 基于水稻绿色高产栽培技术的进展研究

- 关于玉米种植过程管理技术的问题探索

- 小麦无垄栽培均匀种植技术探究

- 试述如何做好寒地水稻的苗床管理

- 浅析大蒜高产栽培管理技术

- 浅析优质水稻栽培技术及病虫害防治

- 试论东北地区玉米高产高效栽培技术

- 小议柳树的病虫害防治技术

- 桃砧木嫁接栽培技术

- 试析营林技术科学化管理策略

- 浅谈如何做好林业资源保护工作

- 庭院经济林整形改造技术措施的探讨

- biotechnologists

- biotechnology

- bipartisan

- bipartisanism

- bipartisanisms

- bipartisanship

- bipartisanships

- biped

- bipedally

- bipeds

- bipinnately

- biplanar

- biplane

- biplanes

- birch

- birched

- birches

- birchest

- birching

- bird

- birded

- bird flu

- birdie

- birdied

- birdieing

- 谁者

- 谁要是想扫茅屋就不要坐在扫帚上

- 谁见了

- 谁见来

- 谁见来?

- 谁言寸草心,报得三春晖

- 谁谁

- 谁走的路长远,谁能到西天佛地

- 谁赶

- 谁赶(敢)

- 谁赶(敢)哪

- 谁跟你比漂亮

- 谁跟谁

- 谁跟谁不相干

- 谁跟谁都分不开

- 谁辈

- 谁边

- 谁还看不明白

- 谁逻

- 谁都没他大

- 谁都清楚谁会哪路法

- 谁都知道

- 谁都离不开谁

- 谁醒谁知

- 谁采(睬)你