赵蕾 韩慧 袁方园 杨泽宁 梁玉涛 俞欢欢

[摘 要] 过高的保险贸易壁垒是对中国保险市场发展的一大阻碍。中国(上海)自由贸易试验区的成立,为适当的降低保险贸易壁垒提供了一个很好的平台。通过定性总结中国现有的保险贸易壁垒以及定量化分析显示,与国外相比,我国保险业发展落后。贸易壁垒的设置对我国保险业的发展产生极大地影响。我国在跨境交付、境外消费、商业存在、自然人流动四种保险服务贸易方式存在市场准入方面及国民待遇方面的限制。在自贸区范围内进一步放开保险经纪、寿险、非寿险的跨境交付业务,设立外资专业养老金公司试点,取消寿险公司的股权限制将有效地提高我国保险市场开放程度。

[关键词] 上海;自贸区;中国保险业贸易;壁垒研究

[中图分类号] F830 [文献标识码] A

Abstract: The high insurance trade barrier is a hindrance to the development of China's insurance market. The establishment of China (Shanghai) free trade pilot area has provided a good platform for lowering the barriers of insurance trades. It is found that, compared with foreign countries, China's insurance industry is lagging behind through a qualitative summary of China's existing insurance trade barriers and quantitative analysis. The trade barriers have greatly influenced the development of China's insurance industry. There are market access and national treatment limitations for four kinds of insurance services, cross-border supply, consumption abroad,commercial presence,movement of personnel. In the scope of FTA, it will effectively improve the openness of China's insurance market to further open cross-border businesses of insurance brokers, life insurance and non-life insurance; set up trial of foreign professional pension companies; and cancel the life insurance company's ownership restrictions.

Key words: Shanghai, FTA, trade of China's insurance industry, study of barrier

一、引言

改革开放至今,我国保险业快速发展,已经在金融市场上占据了不可或缺的地位。但是,中国的保险业远未达到西方发达国家的实力与水平,增长潜力和空间仍十分巨大。2012年,中国保险密度为178.9美元,保险深度为2.96%,均远低于世界平均水平,这与我国经济总量世界第二的身份极不相称。为了支持保险业发展,2014年8月国务院发布了《关于加快发展现代保险服务业的若干意见》,其中提出我国保险业要扩大开放、健全市场、优化环境。

2013年9月中国(上海)自由贸易试验区的成立,对于我国金融改革和开放提供了一个良好的契机和试验田。然而,一年来在自贸区公布的负面清单及相关政策中,有关保险行业开放的政策法规未有明显变化,我国保险行业对外开放的程度仍有进一步提升的空间。因此,为了实现已开放促发展,本文将研究当前在自贸区背景下我国保险业的贸易壁垒,以及进一步扩大保险业开放降低壁垒的具体方式。

二、保险服务贸易的贸易方式

贸易壁垒是指一国在法律上对外国商品及服务进入本国所设置的障碍。这些障碍的设置是针对具体的贸易方式而制定的。《服务贸易总协定》(GATS)在第一条中将所有服务贸易方式界定为四种类型,保险服务贸易中的四种类型具体表现如下。

跨境交付(cross-border supply),从一成员方境内向另一成员方境内提供保险服务。这种服务方式类似于货物贸易,有时伴随着货物贸易进行,如甲国保险公司向乙国的投保人提供进口货物的运输保险服务。保险公司也可以跨境提供一定的保险服务,而不需要附属于货物贸易,如甲国的保险公司可通过甲国当地的经纪人或代理人在乙国提供保险服务。国际互联网的发展也使得人们已经可以直接通过互联网进行跨境的保险服务购买。

境外消费(consumption abroad),一成员方境内向另一成员方的服务消费者提供保险服务。较常出现的境外消费是当地保险公司为来自国外的游客或商人提供诸如人身意外伤害保险等保险服务。这类方式提供的保险服务一般都是短期的。

商业存在(commercial presence),一成员方境内的保险服务的提供商在另一成员方境内建立保险机构,如分公司、代表处等,并通过该机构在当地提供保险服务。在四种服务提供方式中,商业存在是最重要的一种方式,它对于实现服务贸易自由化具有决定性的意义。

自然人流动(movement of personnel),一成员方的保险服务提供者通过自然人在另一成员方境内提供保险服务。这一方式的保险服务贸易,一方面与商业存在方式密切相关,因为有很多的外资保险公司的高级管理人员需要进入一国领土提供服务;另一方面,在保险经纪服务或者保险附属服务,如咨询、风险评估等服务中也大量存在着“自然人流动”,如一方境内保险精算师到另一成员方境内提供保险精算技术指导并收取报酬的服务活动。

在保险业,不同类型的保险服务往往通过不同的贸易模式来提供。大型商业风险,如海上运输、航空运输风险等的保险服务,往往需要在国际保险市场上寻找承保机构,再通过跨境交付或境外消费模式实现。零售的寿险和普通保险,大多通过在当地建立商业存多方式在出售给消费者。

三、中国现有的保险贸易壁垒

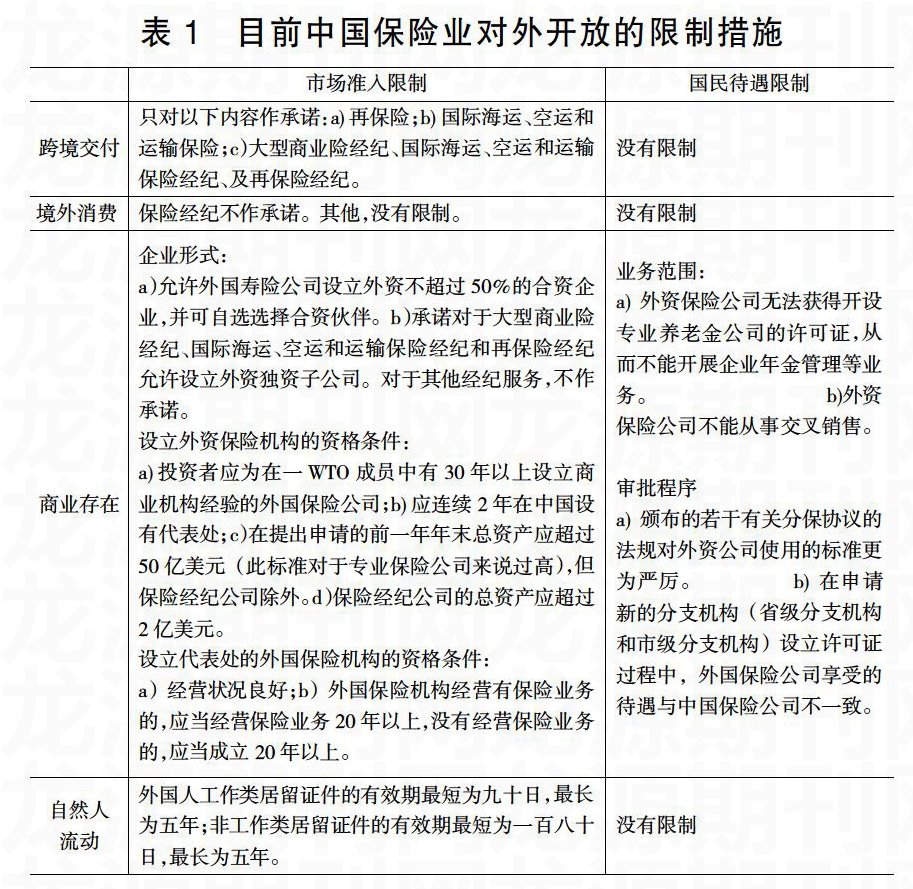

2001年12月11日中国正式成为世贸组织成员,在这10余年的努力下,我国的保险市场在自身快速发展的同时也不断扩大开放,接纳了外资保险机构的加入,保险贸易壁垒逐步降低。目前,根据我国GATS保险服务承诺表、保险法规以及相关监管规章,整理发现我国针对四种保险服务贸易方式仍存在如下的限制措施。

四、中国保险贸易壁垒的度量

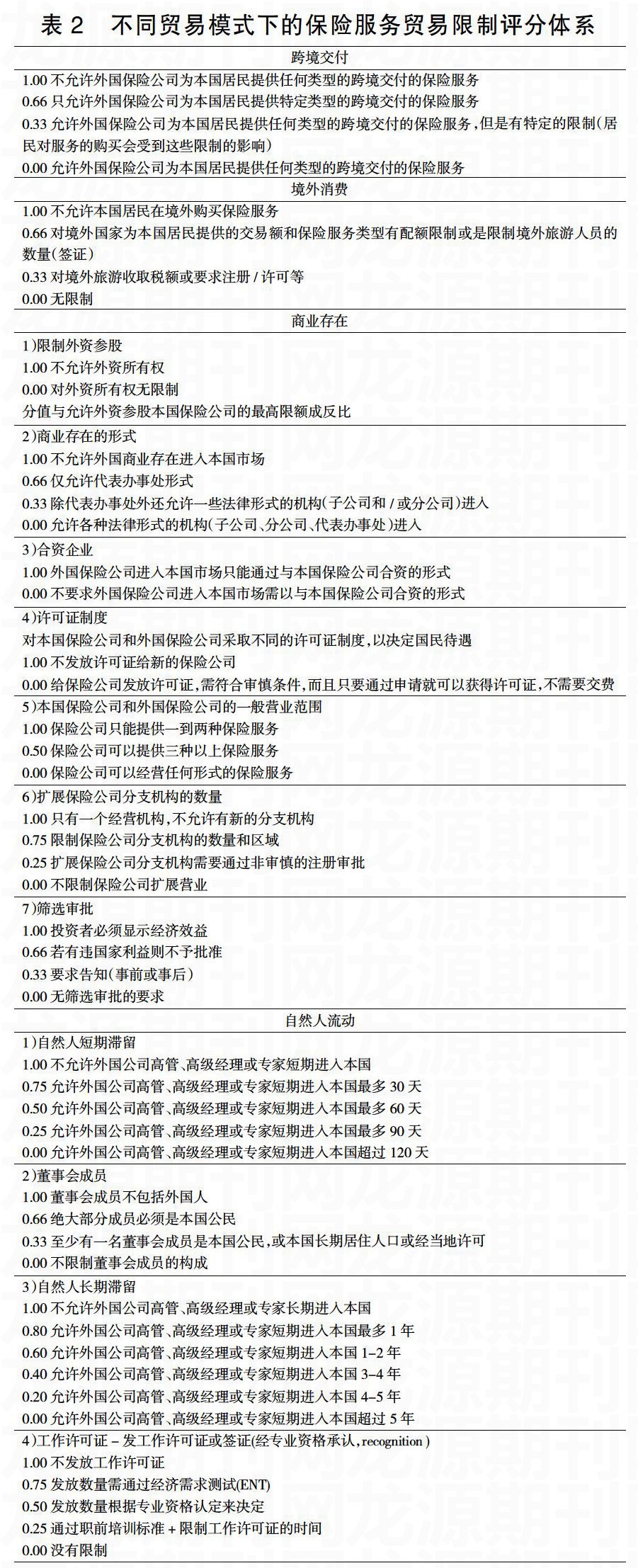

在国际谈判中,很重要的一点就是量化保险服务贸易壁垒,因为只有对保险服务贸易壁垒进行量化,各个国家的保险业开放水平才有可比性,在多边谈判中才能明确地进行讨价还价。目前,国外学者对服务贸易壁垒的测量研究已经形成一个比较成熟的体系,其中运用在保险领域的方法有Mattoo(1998)的频度测量法,以及Dihel和Shepherd(2007)的频度测量法,另有量差测量法还未被应用于保险贸易领域中。本文将采用较新的Dihel和Shepherd频度测量法来测量中国保险贸易壁垒。

1.Dihel和Shepherd频度测量法

Dihel和Shepherd(2007)针对澳大利亚生产力委员会(APC)频度测量法对壁垒的分类系统没有和GATS保持协调一致等缺陷进行了改进。该方法是先收集大量有关管制的信息,然后按不同类别来划分壁垒。确定保险服务贸易限制评分体系,然后先验性地给不同壁垒以不同权重,最终计算出一国的贸易壁垒值。具体的限制评分体系见表2:

为了保证权重的客观性,Dihel和Shepherd(2007)采用了要素因子分析法来给不同的限制赋予权重。每种要素被定义为观测值的线性组合。通过计量工具进行实证分析之后,可以得到以下权重表格。

L表示某一国保险服务部门子部门的自由化指数,Wi是该国第i种限制模式的权重,Ri表示该国第i种提供模式下承诺的限制程度。限制指数越接近于1则越严,越接近0则越开放。

2.中国保险贸易壁垒度量

寿险与非寿险在中国受到的限制程度明显不同,寿险受到的限制较多,且在保险经纪,再保险等领域,外资保险公司受到的限制也不同于前两者。所以,在量化保险服务贸易壁垒时,本文将保险服务部门划分为四个子部门,通过表2的评分体系,可以为表1的限制措施评分,从而得到表4。

采用限制指数的计算公式可以得到目前中国不同保险服务部门的限制指数(见表5)。

从上表我们可以看出,在这四个保险服务部门中,寿险的总体限制最高,再保险的总体限制最低。从跨境交付上来看,保险经纪、再保险、非寿险都得到承诺,而寿险则不在承诺之列。境外消费模式下,只有保险经纪没有得到承诺,其他三个部门都没有限制。商业存在方面,寿险的限制明显大于非寿险,主要原因是目前寿险在股权结构方面对外资还有严格的限制。在经营范围上,再保险已经没有限制,但是另外三个子部门还是受到一定限制:外资保险经纪公司的经营范围限于大型商业险经纪,国际海运、航空和运输保险经纪,及再保险经纪业务;外资寿险和非寿险公司不能经营企业年金管理等业务,另外他们不能进行交叉销售;在发放许可证方面,我国没有设置经济需求测试和许可数量限制,但应符合设立外资保险机构的资格条件。资格限制的目的在于确保所引进的是实力雄厚、经验丰富的国际保险公司,以保证中国保险市场的稳定,保护国内保险客户的合法权益。

3.加入WTO至今我国保险行业贸易壁垒的变化

自从2001年中国加入WTO至今,我国的保险市场已取得了比较显著的开放成果,总体限制降低……这说明我国已逐渐兑现了当初加入WTO时的承诺。(见表6)

跨境交付模式下只有再保险的限制程度下降了。根据加入世贸的承诺,至2006年底,再保险取消了强制分保,中国再保险市场已完全实行商业化运作。境外消费模式下的限制水平没有发生变动。自然人流动的限制相对当初服务贸易所作的水平承诺有所降低,即外籍人员在中国工作证的有效期由原来的三年延长至最长五年。而变化最大的是商业存在的限制,在加入WTO时,除了再保险部门没有受到外资股权的限制外,其他三个部门都被要求外资股权水平,保险经纪和寿险的上限为50%,非寿险为51%。如今,除了寿险仍规定上限,其他三个部门均不受到股权限制。在经营范围上,保险经纪和再保险部门可经营的范围不变,寿险和非寿险部门的限制大为缩减,寿险现在可以经营团体险,外资保险公司可设立资产管理企业,而在2012年交强险对外资保险公司放开后,非寿险部门实现全面开放。在扩展分支机构方面,目前已经取消了地域限制,只是不少外资保险公司称其在扩张机构时,在审批程序上没有获得国民待遇。

五、自贸区背景下中国保险市场进一步开放的建议

上海自贸区的设立是我国进一步融入世界经济的重要举措和尝试,拥有良好的平台和机制。同时我国的保险业在加入WTO后的十多年间也在不断的发展壮大。时至今日,中国保险市场已经具有了进一步对外开放的条件,可以借助上海自贸区的优势开展以下尝试,以期实现以开放促进保险业改革和发展的战略目标。

1.在自贸区范围内进一步放开保险经纪、寿险、非寿险的跨境交付业务

若经实践,投保人和被保险人的利益得到了切实有效的保护,且这三类业务的进一步放开对中国保险市场的冲击不大或有助于中国保险市场的发展,则在全国范围内降低保险经纪、寿险、非寿险的跨境交付的限制程度,以促进中国保险市场的国际化发展。

2.在自贸区内设立外资专业养老金公司试点

就我国目前保险业的发展来看,是可以抵挡外资养老金公司带来的冲击的,并且我们可以借助外资保险公司养老金业务方面的成熟体制带动我国养老市场的发展。

3.在自贸区内取消寿险公司的股权限制,允许实力雄厚的外资独资寿险公司的设立

我国台湾的保险业具有较高的发展水平,适时适度的开放保险市场是台湾保险业迅速发展的原因之一。我们可以借鉴台湾的开放经验,尝试给予外资寿险公司独立的权利,相信其完善的经营理念与长久的产品设计会为我们中国内地的保险市场注入新的活力。

若以上建议试点成功,并在我国保险市场全面推广,那么我国保险经纪市场开放程度将提高28.66%,寿险市场开放程度将提高66.16%,非寿险市场将提高61.72%。(见表7)这将给我国保险市场的对外开放带来巨大的影响,同时也必将有助于实现《国务院关于加快发展现代保险服务业的若干意见》(2014年8月)中提出的“深化我国保险业体制机制改革,提升对内对外开放水平,引进先进经营管理理念和技术,释放和激发行业持续发展和创新活力”的总体要求。相信这也是我国由保险大国向保险强国转变的必经之路。

[参 考 文 献]

[1]中国保险监督管理委员会.2013年中国保险业保费收入[EB/OL]. http: // www. circ. gov. cn / web / site 0 / tab 5205 / info 3901869. htm,2014-1-22

[2]孙祁祥,郑伟.中国保险业发展报告2013[M].北京:北京大学出版社,2013

[3]中华人民共和国中央人民政府.中华人民共和国出境入境管理法[Z].2012-6-30

[4]上海市人民代表大会常务委员会.中国(上海)自由贸易试验区条例[Z].2014-7-25

[5]中国保险监督管理委员会.外资保险机构驻华代表机构管理办法[Z].2006-7-21

[6]国务院.中华人民共和国外资保险公司管理条例[Z].2013-5-30

[7]中国保险报中保网.“保八条”支持上海自贸区建设保险业种好自贸区三块“试验田”[EB/OL].http://www.sinoins.com/zt/2013-12/31/content_84470.htm,2013-12-31

[8]谢梦婧.保险服务贸易相关文献综述[J].世界贸易组织动态与研究:上海对外贸易学院学报,2009(11)

[9]Nora Dihel, Ben Shepherd. Modal Estimates of Services Barriers. OECD Trade Policy Working Papers,OECD Publishing,No.51.2007

[10]世界贸易组织.服务贸易总协定[Z].1995

[11]国际司.中华人民共和国服务贸易具体承诺减让表[Z].2001-12-10

[12]中国保险监督管理委员会.再保险业务管理规定[Z].2010-07-01

[责任编辑:刘玉梅]

- 基于移动互联网的自出版模式探析

- 融合新媒体 打造新平台

- 融媒时代传媒业融合问题再思考

- 新媒体环境下电视新闻的发展探讨

- 新媒体时代我国传统报业的转型思考

- 智能传播推进动态新闻内容的多元化创新

- 增强现实技术在我国传统纸媒行业应用研究

- 基于神经网络技术的违规视频自动识别关键技术

- 自媒体中短视频广告研究

- 移动互联网环境下广告媒体组合策略研究

- 科技新媒体的运营模式

- 知识付费时代看三联中读App的兴起

- 后现代语境下《奇葩说》的多元价值狂欢

- 弥漫的力量——微博之于个人社会化的影响分析

- 新媒体对舞蹈艺术发展的促进作用

- 谋时而动 顺势而为:主流媒体需培育“主流网红”

- 新媒体配音的特性及其问题

- 新媒体时代编辑的思维转换

- 网络自制综艺的传播策略及其优势特色探析

- 如何在新媒体语境下用讲故事的方式传播村落文化

- 新闻产品IP化的趋势分析

- 新媒体技术背景下新闻专业主义的发展困境与出路

- 国产网剧审美异化现象研究

- 新媒体视野下民族文化传播的策略

- 新媒体时代典型人物报道应处理好“三组关系”

- re-frames

- reframing

- re-framing

- refreezable

- refreezes

- re-freezing

- refreezing

- refresh

- refreshable

- refreshed

- re-freshed

- refresher course

- refreshercourse

- refresher's

- re-freshes

- refreshes

- refreshful

- refreshfully

- refreshing

- refreshingly

- refreshingness

- refreshingnesses

- refreshingnesses'

- refreshingness's

- refreshment

- 十分严肃正经的样子

- 十分严重

- 十分丰满圆胖

- 十分之一

- 十分之一强

- 十分之一的数

- 十分之见

- 十分亲昵

- 十分亲热

- 十分仇恨

- 十分仔细

- 十分体面、荣耀

- 十分佩服或爱慕

- 十分健康

- 十分傲慢的样子

- 十分光亮

- 十分光明

- 十分公平合理

- 十分冷落,宾客稀少

- 十分凄惨

- 十分准确恰当

- 十分凶狠恶毒

- 十分凶猛的气势

- 十分劳累

- 十分劳累,流汗很多