刘成奇

摘 要:随着监管环境日益严格,竞争强度不断加大,良好的公司治理机制、股权结构优化、董事会作用最大化对于信托公司提升竞争力完成转型发展至关重要。本文选取2012—2016年65家信托公司作为研究样本,结果发现适当的股权集中度、一定的股权制衡、董事会规模和独立性的增加对于公司绩效存在显著的促进作用。

关键词:信托公司? 股权结构? 董事会特征? 经营绩效

中图分类号:F830.8 文献标识码:A 文章编号:2096-0298(2020)02(b)--04

新中国成立初期,信托业处于相对弱势水平,改革开放后信托业迅猛发展,如今与银行、证券、保险、基金等共同构成现代金融业支柱。2007年至今信托业快速发展,信托业资产规模稳步增长,屡创新高,在2017年末已达到26.28万亿元,仅次于银行业,稳居金融业第二位。由此可以看出,信托业在金融行业的地位已举足轻重。然而,信托业飞速发展的过程中也存在著一些问题,公司治理、信息披露制度在信托公司内部未得到应有的执行,存在严重的缺陷,仍有许多不足急需改进和完善。本文主要从股权集中度、股权性质、股权制衡度、董事会规模、独立董事比例、董事会会议次数等方面进行研究,建立基于主成分分析法形成的综合经营绩效指标,构建回归模型,利用我国65家信托公司近五年的数据,进行深入分析得出结论,明确信托公司的董事会特征、股权结构与经营绩效之间的关系,并对信托公司的发展提出建议和对策。

本文的研究对于优化完善中国公司治理理论,深入了解信托业股权结构和董事会机制的作用,推动信托业的转型,实现其经营绩效的提升具有重要的意义。

1 理论分析与研究假设

根据以往的研究及信托公司的特性,本文提出五个假设,内容如下:

假说1:信托公司股权集中度和公司绩效呈现倒U形关系。首先,目前市场尚未成熟,国家控制股权集中的模式相比分散持股更有能力经营和管理处于转型和发展中的信托公司,还会避免效率低下的问题。其次,股权集中度越高,大股东具有越高水平的激励,就更有动力采取“支持行为”。但我国信托公司股权结构高度集中,第一大股东持股比例均值高于60%,处于绝对控制地位,其他股东的监督与制衡机制力度往往不够,有可能损害中小股东的利益,而且长时间会造成公司决策的导向不公平,不利于提高公司绩效,并且由于国有企业主导方向,股权结构过于单一,很可能对市场的敏感度较弱,弱化公司绩效。

假说2:信托公司股权制衡度与公司绩效呈现显著的正向关系。考虑到中国信托公司股权的高度集中,股权制衡有助于降低控股股东代理成本,抑制控股股东的利己行为,减弱大股东利用控制地位对中小股东利益的侵害和掠夺,还有助于提升自己对于公司治理的参与度。

假说3:信托公司独立董事比例与公司绩效呈现出显著的正向关系。中国信托公司大多是非上市公司,公司治理机制不完善,独立董事一般也都是为了应对公司法规定,并且中国信托公司股东大多为国家或地方政府,这时独立董事的监督作用可能会更加显著。独董的存在为公司的发展提供多元化建议,辅助管理层的规划工作,深切贯彻并落实公司的发展战略。同时,独立董事的声誉越高越能保持独立性,从而降低代理成本,还有可能凭借其声誉帮助公司获得必要的资源。

假说4:信托公司董事会规模与公司绩效呈现出显著的正向关系。在公司治理过程中,董事会一直处于核心地位,较大规模的董事会能提供相对专业多样的意见,提高决策的科学性和有效性。同时,董事会成员还会带来一部分外部关键资源,从而提升公司绩效。

假说5:信托公司外资参股与公司绩效呈现出显著的正向关系。境外参股使得信托公司股权结构多元化,有利于所有者相互制衡,有助于避免一股独大的状况。同时,外资入股会同时派驻董事从而改变董事会、监事会原有的格局,参与公司日常的治理,一定程度上加强公司治理机制。此外,境外投资者还会给信托公司带来一些先进管理经验和国际资源。

2 数据、变量定义与研究方法

2.1 样本和数据选取

本文收集整理全部68家公司2012—2016年披露的数据,其中万向信托、中铁信托、民生信托三家公司存在数据披露不完全以及数据缺失的现象,所以最终为保证数据完整、结果客观有效,本文选取65家信托公司作为研究样本,共包括325个公司年度观测值。本文的财务数据主要来源于万得数据库,董事会、股东情况数据主要依托于中国信托业协会、用益信托网等披露的信托公司的年报及年报摘要进行的手工搜集。

2.2 经营绩效方法和指标变量选取

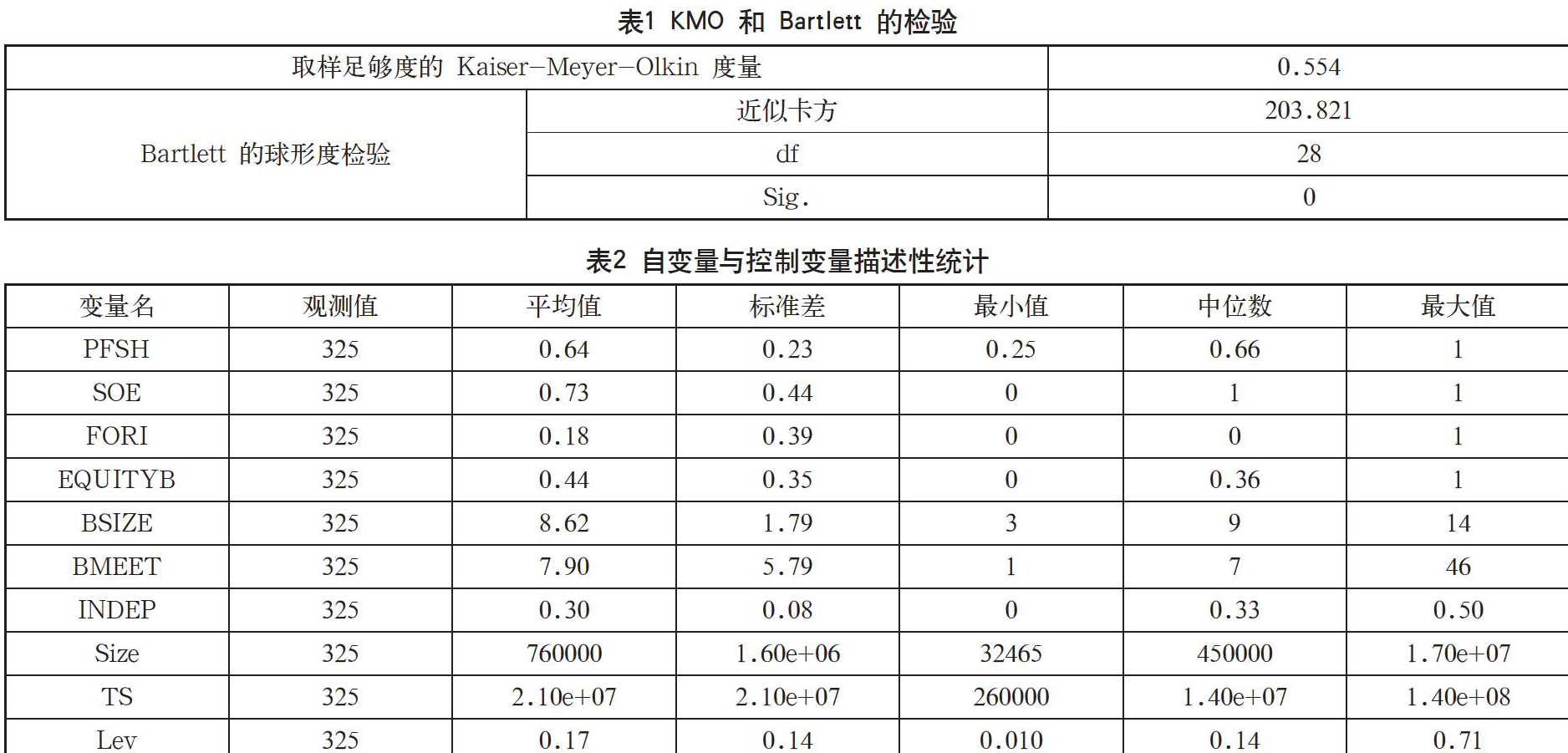

本文从盈利能力、资产质量、经营持续性、员工效率、信托资产运营能力等多个层面选择信托公司资产收益率、不良资产率、人均利润率、净利润增长率、信托资产增长率、信托资产收益率、信托净利润增长率、信托收入增长率共8个指标作为主成分分析的初始指标,采用SPSS软件对8项指标进行主成分分析,得出反映公司绩效的综合绩效指标值COP。由于选取的变量对于综合指标的作用并非同向,且各指标的单位量纲不同,数量差异较大,本文对数据整体利用Zscore法进行了标准化处理。随后进行了Kaiser-Meyer-Olkin和Bartlett 检验,结果如表1所示。

由表1数据可以看出,KMO检验结果为0.554,大于0.5,Bartlett检验显示P值为0,小于0.05,综上初始指标适合做主成分因子分析。

通过SPSS软件进行因子分析,结果表明大部分变量解释程度均在60%以上,最低为57.5%,有些变量达到了80%以上的解释程度,由此认为所得成分可以较好地解释所收集的变量数据。分析得到各主成分的特征值依次为2.957、1.524、1.070、0.806、0.683,对应的方差贡献率为36.966%、19.052%、13.370%、10.074%、8.533%。一般提取主成分个数的规则是:特征值大于 1 或是累积方差贡献率大于60%。可知,有3个主成分Z1、Z2、Z3特征值大于1,同时方差累积贡献率达到70%,大于60%,故最终提取3个主成分来评价公司的经营绩效。最后本文利用各个主成分特征值占特征值总和的比例作为权重得到最终综合因子得分COP的数据。

2.3 自变量的选取

2.3.1 股权结构变量的选取

股权集中度(PFSH):考虑到中国信托公司股权相对集中,第一大股东持股比例平均值达到60%以上,故本文采用第一大股东持股比例代表信托公司股权集中度,记为PFSH。同时,将第一大股东持股比例的平方记为PFSH2。股权制衡度(EQUITYB):代表其他股东相对控股股东所拥有的权利。考虑到中国信托公司股权较集中,大股东数量较少,因此本文股权制衡度的衡量指标选取第二大股东与第一大股东的持股比例之比,记EQUITYB。控股股东性质(SOE):设置虚拟变量。若信托公司第一大股东的最终控制人为地方政府、国有企业央企,则定义该公司为国有控股,SOE=1,否则SOE=0。境外参股(FORI):设为虚拟变量。如果信托公司有外资入股则定义FORI=1,否则FORI=0。

2.3.2 董事会特征变量的选取

董事会规模(BSIZE):董事会成员总人数,涵盖独董人数,记为BSIZE;董事会独立性(INDEP):独立董事占董事会人数的比例,记为INDEP;董事会会议次数(BMEET):公司年度召开董事会的次数,记为BMEET。

2.3.3 控制變量

公司规模(LnSize):公司年末总资产的对数;信托规模(LnTS):公司年末信托资产的对数;资产负债率(Lev):负债总额/资产总额。

2.4 描述性统计

自变量与控制变量描述性统计如表2所示。

2.5 模型设定

模型一:COP=α0+α1PFSHi,t+α2EQUITYBi,t+α3SOEi,t +α4FORIi,t+α5LnSizei,t+α6Levi,t+α7LnTSi,t+εi,t

模型二:COP=β0+β1BSIZEi,t+β2INDEPi,t+β3BMEETi,t +β4 LnSizei,t+β5TSi,t+β6LnLevi,t+εi,t

其中,i=1,2,……,n代表各家信托公司;t=1,2,……,m代表时间。

3 实证结果

3.1 实证结果

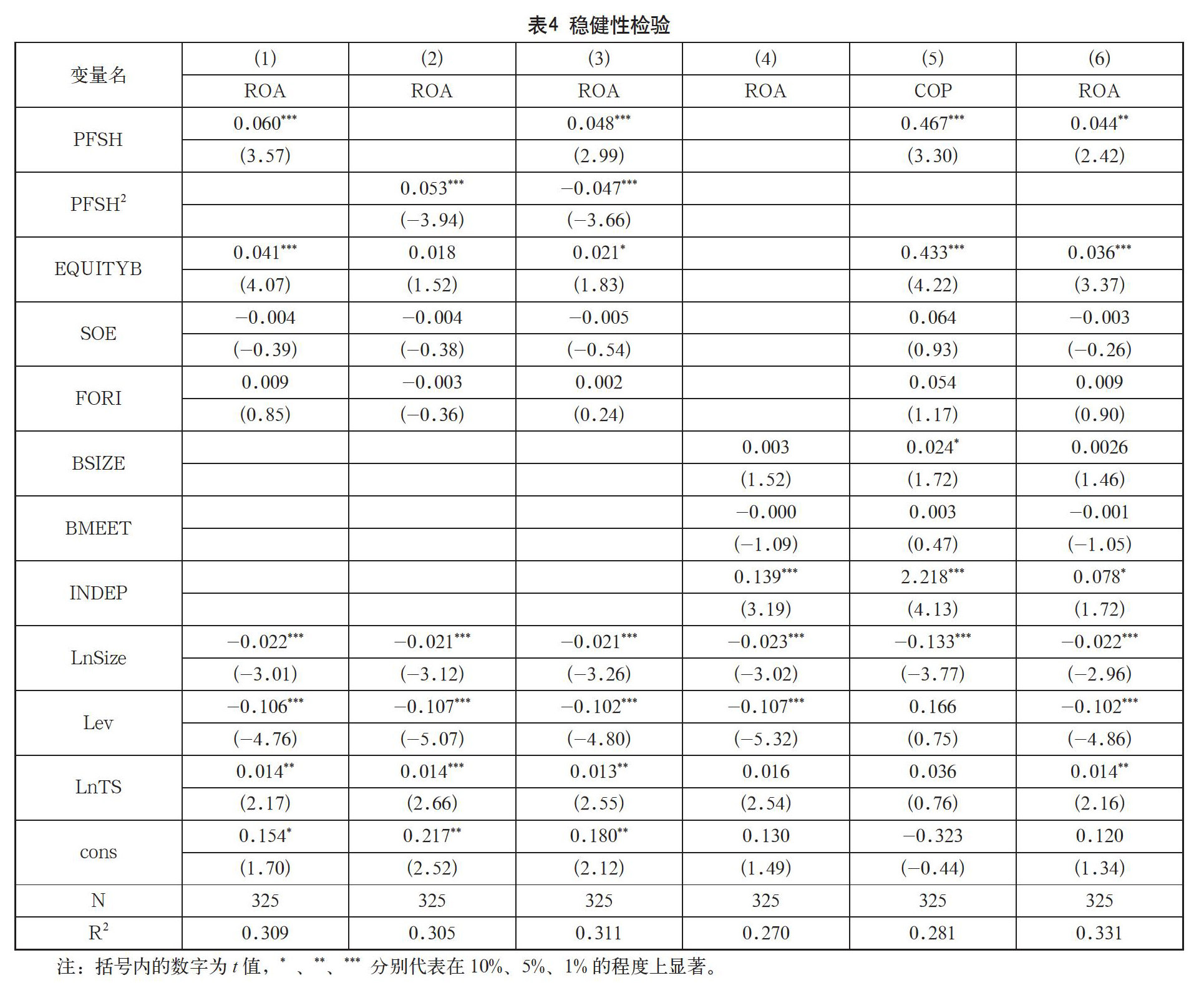

本文利用stata软件对面板数据进行回归分析。本文对模型进行Hausman检验,结果表明P小于0.05,因此拒绝原假设,最终确认采用固定效用模型。

通过模型一的回归结果表3(1)可以得出第一大股东持股比例与公司绩效在1%的程度上显著正相关,这说明大股东股权比例在一定程度上促进了信托公司经营绩效的提高。主要原因是中国国情的特殊性,国有控股企业主导的情况下,一定程度的股权集中有利于在不成熟的信托市场上开展业务,同时也方便大股东的管理,避免中小股东不懂技术发展而影响公司绩效的情形。股权制衡度与公司绩效在1%的程度上呈现显著的正向关系,正向显著关系表明在中国信托公司大股东持股比例相对集中的背景下,其他股东的持股比例越大,对于控股股东的制衡度越高,有利于限制控股股东一家独大所带来的侵害性行为,从而对于公司的经营具有一定的好处。控股股东的性质是否国有对于中国信托公司经营绩效影响不大。原因可能在于中国大多为国有企业控股,各公司间由于股东背景带来的差异性不明显,并且信托公司是否境外参股对于其绩效影响也不明显。考虑到McConnell和Servaes(1990),孙永祥、黄祖辉(1999)等研究发现第一大股东持股比例与公司绩效存在的非线性关系,呈现一种倒U形关系。因此,本文将第一大股东持股比例的平方纳入模型一,结果为表3(1)、(2)、(3)数据表明,信托公司经营绩效与第一大股东持股比例的一次方项呈现正向关系,在1%的程度上显著。同时,公司绩效与其二次方项则呈现反向关系,并且在10%的程度上显著。这表明中国信托公司股权集中度与公司绩效呈开口向下的二次函数关系,即倒U形。这进一步表明在中国的市场环境下,股权过度集中或分散都不利于其发挥作用,为了尽可能推动信托公司绩效的提升,需要保证股权结构的合理性。

通过对模型二进行回归分析,得到如表3(4)的结果。从表中可以看出,董事会的规模与公司绩效在10%的程度上呈现显著的正向关系,这说明董事会人数的提高有助于提升公司的绩效。另外,独立董事比例与公司绩效在1%的程度上有显著的正向影响。此外,董事会会议次数与信托公司绩效存在正向关系,董事会会议的举行能够为董事会成员提供一个相互交流的平台,促进董事会决议真实高效的达成,进而更好地保证董事会存在的价值。与此同时,不断提高的董事会会议数量也展现了董事会成员的积极和敬业态度,也能从侧面表现出该公司董事会在公司经营中的作用。

3.2 稳健性检验

为了进一步验证中国信托公司股权结构、董事会与公司经营绩效的逻辑关系,同时为了保证回归结果的稳定性,本文以信托公司资产收益率(ROA)作为衡量公司绩效的指标替代公司综合绩效指标(COP),根据本文的方法和模型又进行了回归分析,为了更加完整地分析本文的研究内容,本文将股权结构和董事会特征的相关变量全部纳入模型中进行了回归,结果如表4所示。

由表4的回归结果可以看出改变公司绩效的评价方法除了相应解释变量的系数大小有变化外,回归系数的方向和符号与本文前述回归结果基本一致,即这在一定程度上说明中国信托公司与其经营绩效之间具有比较稳定的关系。

4 结论与建议

在中国,大多数信托公司均为中央或地方政府创办,国有控股,股权性质较单一,股权集中度较高。本文发现第一大股东持股比例与公司经营绩效存在一种非线性的关系,即股权集中度的增加在一定程度上对于公司绩效有明显的正向效果,但一旦超过一定的比例,股权过度集中,越过最高点时,大股东的过量持股可能会对信托公司的经营产生负面影响。只有存在一定的股权制衡,形成一定的制约才能使得股东之间更高效地行为,提倡信托公司股权合理化,从而更好地促进公司的发展。同时,应该改善国有企业占据主要控股股东背景的局面,实行混合所有制,引入一些民营企业参股,使得民营资本社会化,还可以增加公司的活力。此外,国家应鼓励信托公司引进外资。

董事会是公司治理的重中之重,公司绩效和董事会规模之间存在正向相关性,在保证不超过一定范围的情况下,适宜的董事会人数对于公司绩效的提升具有积极作用。独立董事在公司董事会中权重越大,对于董事会内部的关联关系制衡度越大,从而保证董事会独立性,能促进董事会会议决议的有效高效形成,为公司经营贡献积极作用。

参考文献

胡勤勤,沈艺峰.独立外部董事能否提高上市公司的经营业绩[J].世界经济,2002(7).

孙永祥,黄祖辉.上市公司的股权结构与绩效[J].经济研究,1999(12).

徐莉萍,辛宇,陈工孟.股权集中度和股权制衡及其对公司经营绩效的影响[J].经济研究,2006(1).

McConnell, J. and Servaes H.“Additional Evidence on Equity Ownership and Corporate Value”, Journal of Financial Economics, 1990(27).

Mehran,H.,“Executive Compensation Structure, Ownership, and Firm Performance”, Journal of Financial Economics, 1995, 38(2).

- 电力检修风险与应对策略研究

- 我国“985工程”高校图书馆的网络互动服务研究

- LTE网络优化方法研究与分析

- 隐马尔可夫模型在中文文本分词中应用研究

- “互联网+”特色农产品电商冷链标准化研究

- 电梯群的算法及优化

- 基于图熵聚类的重叠社区发现算法

- 一种改进的点云数据组合精简算法

- 广播交会测向系统建设及其场地选择的研究

- 广播发射台智能巡检系统的设计与应用

- 压接型连接器导线引起的低温信号传输故障分析

- 校园网语音容量渐进式提升优化研究

- 调频电视场强测量关键问题分析

- 基于VLAN技术的网络通信系统设计

- DX—中波发射机自动化辅助系统研究

- 低空卫星无线网络技术前瞻

- 环境安全监测信息系统设计分析

- 浅析电信行业在互联网+时代的微信维系与营销新模式

- 广播电视工程技术人才培养的思考

- 无线通信技术的发展研究

- 基于视频监控的运动图像检测算法研究

- 基于Android系统的手机信息安全分析及策略改进

- 4G无线网络安全若干关键技术解析

- 一种改进的无线传感器网络信息融合技术

- 基于物联网视频感知技术的关键技术研究

- chided

- chider

- chiders

- chides

- chiding

- chief

- chiefdoms

- chiefer

- chiefest

- chief executive

- chiefexecutive

- chief executive officer

- chiefexecutiveofficer

- chief financial officer

- chieffinancialofficer

- chiefinformationofficer

- chief information officer

- chieflier

- chiefliest

- chiefly

- chiefoperatingofficer

- chief operating officer

- chief/principal

- chiefry

- chiefs

- 矜裁

- 矜诞

- 矜诩

- 矜诬

- 矜谨

- 矜豪

- 矜负

- 矜贫恤独

- 矜贫救厄

- 矜贵

- 矜贷

- 矜赏

- 矜踞

- 矜迈

- 矜释

- 矜重

- 矜鉴

- 矜闵

- 矜顾

- 矜饰

- 矜骄

- 矜高

- 矜鸣

- 矝审

- 矞