史帅杰 姜雪微

摘 要:在当下,国家电网公司正着力构建多维精益管理体系,对企业成本管理进行系统性的精益化改造,从而形成以财务信息为基础,充分体现管理意图和精细化要求,兼具个性化和针对性的多维度业财信息记录和披露体系。笔者认为通过对国家电网企业多维精益管理体系下成本管理优化的研究,可以为更多企业发展应用业财信息融合、多维精益管理方法,促进成本管理优化提供借鉴。

关键词:多维精益化? 业财融合? 成本管理? 企业会计

中图分类号:F275.2 文献标识码:A? 文章编号:2096-0298(2020)06(b)--02

当前,我国经济正处于新旧动能转化期,企业需要不断提高成本管理和价值创造能力,从而实现在复杂环境下的长期可持续发展。而当下我国许多企业面临成本管理难度较大、管理会计工具应用不足、价值成本控制不当、绩效指标设计不科学、精细成本管控措施落实不到位等现实问题。在成本有效控制、业财信息融合、多维精益管理方面仍有很大的改善空间。

随着电力体制改革,特别是输配电价改革的持续深化,政府监管日趋强化,形势日益严峻,财政部明确要求电网企业按照电压等级核算输配电成本,划小成本核算单元,从电压等级、成本属性等多维度对业务活动进行记录与反映。一方面,国家发改委正在组织修订输配电成本监审和定价方法,制定更加细致全面的监管信息披露政策,国家电网公司当前单维的会计科目无法适应和满足新形势下政府监督监管要求,需要尽快调整。另一方面,公司目前采用的标准会计科目体系以会计要素为基础,虽可有效地满足法定财务信息记录与披露,然而,伴随着管理水平的提升,业务管理提出了越来越多的价值信息记录需求,为了满足各单位实际管理需求,标准科目体系的末端允许各單位自行添加明细科目。近几年,会计科目逐渐积累了大量来自业务的信息需求,整个会计科目体系也变得日渐庞大,成本核算冗杂,信息披露已无法满足管理者的使用需求。

国家电网公司通过实行多维精益化体系改革,以“一套科学、稳定的会计科目体系,一套灵活、可拓展的管理维度体系”为主线,构建开放、共享的多维价值信息反映体系,满足法定信息披露,服务业务精益管理;以自动、高效的业财信息反映规则为主线,推进业财数据标准统一、管理规范、流程贯通,促进业财深度融合,推动管理变革提升和成本管理的优化,对其他企业的学习与改革发展具有重要意义。

1 国网公司多维精益管理体系主要内容

多维精益管理体系以“会计科目”梳理为起点,通过端到端业务场景与流程梳理,逐一分析、设计每一个价值点的记录方式与规则,最终形成以“会计科目+管理维度+业财信息自动反映规则”为核心的方案设计。

1.1 核心方案设计主要思路

1.1.1 以会计要素为核心,兼顾高频审计需求和会计工作需要

基于会计六要素简化会计科目设置,满足法定报表披露需求;同时,结合高频审计需求以及各地政策规定,保留需按会计科目独立核算的事项(如五险一金、企业安全费等)。

1.1.2 剥离原科目承载的管理类信息

将原成本类科目承载的业务活动与资产类型、往来科目承载的产品服务等信息,剥离转化为管理维度。以适应外部监管和内部精益管理为核心,从业务信息需求出发,建设一套与会计科目配套使用的管理维度体系。

1.1.3 实现监管业务与非监管业务信息适度分离

优化公司统一会计科目体系,以满足公司集团合并报表法定信息披露为前提,保持公司一级科目及主要会计科目统一,二级及以下会计科目按不同业务板块分别设计,精准反映不同行业的业务特性。

1.2 成本管理维度设计及应用

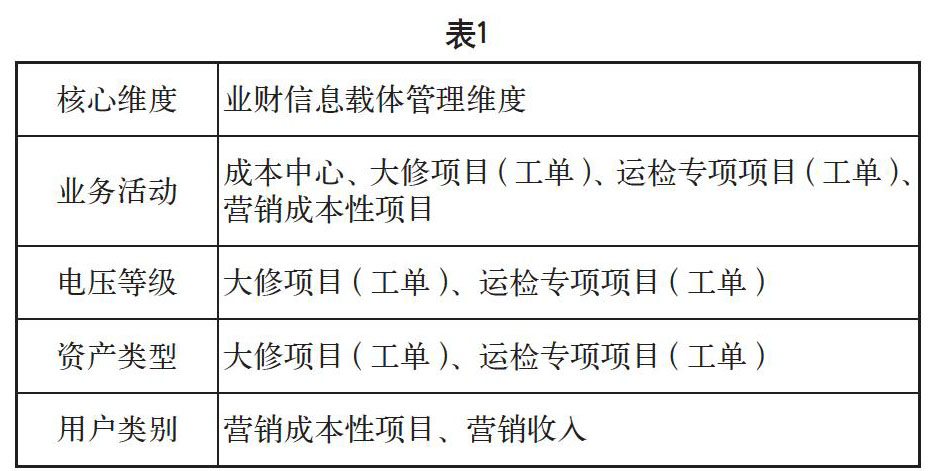

结合电网公司自身特点,以“业务活动、电压等级、资产类型、用户类别”作为四个成本管理核心维度,以此核心管理维度展开进行业财信息披露,满足成本管理核算与企业外部监管的需求,如表1所示。

(1)在业务活动层次,建立业务活动分类体系,将公司输配电成本业务活动划分为检修、运行、营销、运营支持、企业管理等几大类别。在具体业务活动下记录输配电成本开支费用发生的业务环节,对各业务活动成本发生情况实现充分有效地披露。

(2)在电压等级层次,用于直接记录检修活动所属电压等级的价值信息,将全口径输配电成本按照电压等级反映,一定规则进行分摊。如220KV、1000KV等电压等级,便于区分该等级下的电能类型,明确细化各电压等级的具体成本,便于进行相匹配的成本优化管理。

(3)在资产类型层次,用于直接记录检修活动所对应资产设备类型的价值信息,如针对输电资产的分类:架空输电线路、电缆输电线路、变电设备、配电线路及设备通讯线路及设备和其他资产。在对检修具体成本发生的项目明确了解后有的放矢,针对不同成本进行了解分析,进而明确维修成本具体发生动因和便于进行相应的成本管理,为经营决策提供参考支持。

(4)在用户类别层次,用于记录直接面向用户开展的各类营销活动的价值信息,涉及营销活动中的电能计量、供电服务、用电营业项目。成本侧终端用户类别划分为大工业、一般工商业及其他、农业生产、居民4类进行信息归集。另可设计地区区域用户类别划分,如“华中地区、华南地区、华东地区、华北地区”等,进而可细化至省、市、县等具体区域。通过对用户类别的划分,对不同电力用户的发生相关成本有了明晰的掌握,为企业成本核算优化提供具体方向指引,满足对不同用户类别下的价值信息充分披露的要求,优化成本管理,如表2所示。

2 企业成本管理优化的建议

通过构建诸如“业务活动、电压等级、资产类型、用户类别”等成本管理核心维度与对应的会计科目相结合的办法,搭建管理维度,贯通业财链路,以满足法定信息披露为核心,简化会计科目,以会计六要素为主线,剥离原会计科目体系承载的资产类型、业务活动等管理信息,不同业务事项以管理维度为桥梁实现链路连接,有机结合,同一事项在不同管理维度下披露反映,不同事项也在统一管理维度下汇总整合,推动价值信息反映从财务语言向业务语言转变,促进业财深度融合。

2.1 贯通业财链路,实现信息精准反映

第一层次以精准反映为目标,通过贯通业财流程和信息交互链路,多维度、频道化分析展示业财信息,实现业财深度融合的信息反映精益。

2.2 价值细化管理,提高管理精益化水平

第二层次以管理精益为目标,推進价值细化成本管理到每一个员工、每一台设备、每一个客户、每一项工作,以及信息采集和加工自动化、智能化,支撑精准激励和业务决策,实现全价值链的经营管理精益。

2.3 公司战略目标为导向,提高决策及时科学性

第三层次以全面支撑公司战略为目标,建设灵活互动、智慧共享的数字化运营平台,实现数字化运营为特征的企业管理精益,更通过迅速信息归类反映,提高管理层决策的及时性。

建立业财共同遵循的数据标准、管理规范、流程规则和系统集成标准,开展多维精益核算、成本费用归集与分摊,推动实现会计核算管理化改造,业财信息自动反映和多频道管理,实现价值信息自动精准记录和多频道反映,进而在多维精益化管理模式下实现成本管理的科学优化。

3 结语

从上述内容可以看出,通过以“新会计科目+管理维度”的派生预算科目来实现成本预算控制,以会计凭证中的科目+维度追溯预算科目,统计分析预算消耗情况,运用管理会计思想对企业成本预算加以控制。企业通过业财融合、精益管理的视角对企业之前的成本发生情况有了更为明晰全面地把握,对企业的成本管理优化提供巨大帮助,对整个企业的生产链条优化加以完善,对降低企业综合成本,优化企业成本管理,满足企业未来发展的需求,提高自身综合实力将起到巨大的作用。

参考文献

罗乾宜.打造多维精益管理会计报告体系深化边界管控与标准成本管理[J].管理会计研究,2019,2(01).

国家电网有限公司财务部主任冯来法.国家电网:驱动数字化转型的多维精益管理变革[N].中国会计报,2019-11-22.

张少云.论企业成本多维精益管理的主要实施内容[J].内蒙古煤炭经济,2019(17).

曹丽宁.企业会计成本核算存在的问题及优化策略[J].财会学习,2019(30).

张二保.企业成本核算优化路径简析[J].理财(财经版),2019(06).

刘国众,程永生,茹晖,等.优化成本标准构建管控体系[J].中国电力企业管理,2019(09).

谢林形.化工企业成本精细化管理研究[J].商讯,2019(35).

- 电子商务企业会计核算方法探讨

- 新经济形势背景下企业财会管理创新研究

- 大数据下管理会计工具在现代企业中的应用探析

- 商誉减值与盈余管理动机的相关性分析

- “营改增”对物流业上市公司税负的影响研究

- 上市公司财务报表分析

- 基于财务视角的我国运动品牌上市公司核心竞争力评价

- H集团财务危机研究及启示

- 浅析瑞幸咖啡的经营策略

- 基于服装面料行业的数字化营销课程教学改革和探索

- 浅谈汽车销售过程中客户服务的提升策略

- “互联网+”背景下的农产品市场营销对策

- 中高端水果互联网营销模式研究

- 阿米巴管理模式在企业成本管理中的运用分析

- 现代企业成本费用管理存在的问题及解决措施

- 国有企业资产投资管理的战略性分析

- 工商管理在企业转型升级中的重要作用思考

- 基于注意力经济的企业探索研究

- 校办企业内部控制存在的问题及对策

- 大数据背景下中小企业数据资源有效管理的对策研究

- 大数据下企业审计创新路径研究

- 经济新常态下企业金融风险的控制与防范策略

- 金融科技在金融风险管理中的应用探析

- 构建与完善企业内部控制体系的路径初探

- 商业银行外包风险管理研究

- uninstigated

- uninstigative

- uninstinctive

- uninstinctively

- uninstinctiveness

- uninstinctivenesses

- uninstituted

- uninstitutional

- uninstitutionally

- uninstructible

- uninstructive

- uninstructively

- uninstrumental

- uninstrumentally

- uninsular

- uninsultable

- uninsulted

- uninsulting

- uninsurable

- uninsured

- unintegral

- unintegrally

- unintegrated

- unintegrative

- unintellectual

- r2012111570014706

- r2012111570014710

- r2012111570014724

- r2012111570014729

- r2012111570014732

- r2012111570014741

- r2012111570014744

- r2012111570014747

- r2012111570014753

- r2012111570014756

- r2012111570014761

- r2012111570014769

- r2012111570014772

- r2012111570014775

- r2012111570014779

- r2012111570014782

- r2012111570014789

- r2012111570014793

- r2012111570014799

- r2012111570014816

- r2012111570014824

- r2012111570014830

- r2012111570014835

- r2012111570014841

- r2012111570014852