赵磊 陈飞

摘 要:随着商业地产竞争不断加剧,企业如何科学安排资源、实施战略、提高管理水平、增强竞争实力,是企业管理者必须认真思考的问题。本文以某千亿级市值商业地产企业建设全面预算信息系统为视角,探讨商业地产企业如何提升管理刻度,从而有效实施战略、抵御风险。

关键词:商业地产? 全面预算信息化? IBM? TM1

中图分类号:F406.7 文献标识码:A 文章编号:2096-0298(2020)09(a)--02

近年来,商业地产以其丰厚的利润空间吸引众多地产商和投资机构进入,成为中国房地产行业从“增量”到“存量”转变的新的生力军。商业地产的高速发展,伴随着竞争的白热化,企业内部运营管理问题制约商业地产企业向更高的目标追求。通过应用全面预算管理工具,有效解决商业地产企业战略管控模糊、经营管理粗放、资金计划不合理、内控薄弱等管理问题。在实现层面,则需要借助信息技术将全面预算管理工具落地,从而提升管理刻度,保证战略目标的实现。

1 全面预算整体框架

构筑以战略为导向、以盈利考核为核心、以管理刻度为标准的全面预算管理体系,是建设商业地产全面预算信息化系统的前提条件。这种先进的现代企业管理工具,可优化企业资源配置,综合应用公司内外部信息,合理、有效的集权和分权,以及公平、激励的业绩评价。

健全预算组织设置。设定各级組织预算责任属性与管理职责划分,以及多口径、多架构预算组织数据汇总。建立战略规划、年度预算、滚动预测的管理闭环。承接战略目标,同时联动对比年度预算数据、实际数据、滚动预测数据,及时调整运营策略。业财协同、基于管理刻度的预算管理模型。根据管理精细化要求,建立极致的预算数据细化粒度业务模型(如店铺空置期到天),涵盖收入、成本、费用、人力、投资、融资,实现业财协同。基于滚动预测、追加调整持续跟踪。基于合同、市场洞察进行滚动预测,同时根据内外环境变化及时追加调整,进而确保预算目标实现。完善的预算流程。预算流程应贯穿预算管理各环节,明确各流程步骤及管理方法。构建预算分析框架。预算分析框架包括预算分析指标、预算分析报告,以满足预算执行分析和领导层决策支持。标准化及规范。梳理完善预算标准化管理,包括业务主数据、财务核算规范、预算管理流程以及相关制度。

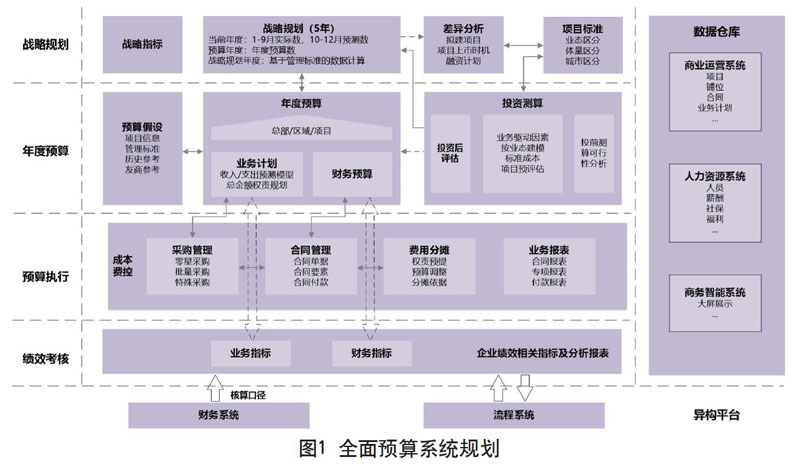

2 业务及全面预算系统规划

在全面预算整体框架的要求下,合理规划业务流、信息流,进而科学设计全面预算系统实施蓝图,如图1所示。

2.1 战略规划

通过战略规划设定3~5年长期战略指标,并能与当前年度、预算年度、战略规划年度进行对比,从而进行差异分析,决定是否新建项目、项目上市时机、融资计划等。

2.2 年度预算

在编制年度预算前,设定各类预算假设,包括项目信息、管理刻度(细粒度预算标准)、历史参考等。年度预算应实现业务、财务联动,包括业务计划、财务预算、投资测算,并可以集成财务系统、业务系统数据,实现相应数据可追溯、可自动编制。

2.3 预算执行

预算执行重点解决实际数据集成问题,并可根据预算与实际对比,确定预算执行差异,从而决定是否进行预算调整。同时,全面预算系统可以出具各类业务报表,包括合同报表、项目报表等。

2.4 绩效考核

根据业务指标、财务指标执行情况,考核运营绩效,并能与流程系统对接,发布各类指标及分析报表。

3 全面预算系统构建

商业地产企业全面预算系统包括收入预算模块、成本预算模块、营销费用预算模块、管理费用预算模块、税金预算模块、资本性支出预算模块、投融资预算模块、财务报表及指标模块,详细如下。

3.1 收入预算模块

商业地产企业应全面管理所有可获益资产,精细预估收入,比如管理刻度细至各类资产(铺位、广告位、车位、POS机费等)租赁日。为提升预算编制效率、可比性,收入预算模块需要与合同管理系统集成,并依据不同收入的业务模式、驱动因素建立预测模型(租金标准、面积、租赁时长、空置期等),进而精确锁定合同预算年度、预测月份的未来收入。同时,该模块可以自动化出具所有资产的每月出租/空置状态,结合招商铺排计划,全面预判收入实际与预算及预测的偏差,从而进行事前、事中预警并相应调整战略。

3.2 成本预算模块

基于战略及经营计划进行资源配置,将成本分为费用化支出和资本化支出。根据预算管理的重要性原则,将影响预算期经营业务的事项按职能业务进行细分,便于职能归口的同时反映出对各类业务的支撑情况。通过事项类型(空调系统、给排水系统、电梯系统、消防系统等)和事项科目(维修成本支出、改造成本支出等)两个重要维度,构建成本预算模块。资本化支出按使用年限、总体金额、验收日期在系统中自动计算出每月摊销额,费用化支出则遵从业务发生原则进行编制。

3.3 营销费用预算模块

营销费用根据业务规模配比开支,在预算编制的起点按照业务惯用术语,分为大类(招商推广费用、运营推广费用等)、小类(项目推广、营销物料、运营物料、运营服务等)、大项(根据小类进行细分,比如市场推广、新媒体渠道、研究策划等)、细项(最末级业务元素,比如报纸媒体、电视媒体、微信广告等),并通过科目映射自动转换为财务口径,同时分别出具符合业务及财务要求的管理报表。

3.4 管理费用预算模块

管理费用将工资、福利、差旅费、业务招待费、社保费、办公费等可变费用划分为具体细类,并按员工职级制定定额标准,根据职工人数、支出动因,分业务场景进行多种预算、预测,并可以进行敏感性分析。此外,固定资产折旧、长期费用摊销等不可变费用,按往年数据、新增资本性支出等进行测算,保证数据的一致、准确。

3.5 税金预算模块

依据税法口径,重点对增值税、房产税、土地使用税、企业所得税、印花税进行测算,对于其他非重点税金根据相应税率简单计算。例如,根据租金、收取的管理费自动预测销项增值税,支持进项转出、上年留抵、简易征税等;根据从租计征、从价计征测算房产税;根据土地级别、单位税额测算土地使用税;根据预算假设详细考虑盈利或亏损,测算企业所得税;根据财务租赁合同测算印花税。

3.6 资本性支出预算模块

根据财务系统固定资产模块,抽取固定资产卡片信息,测算已有固定资产的未来折旧。新增固定资产预算,根据所选资产类别、月份、受益部门,自动甄别、测算折旧。最后,系统根据受益部门,自动归集到成本、营业费用或管理费用。

3.7 投融资预算模块

投资预算主要涉及重要的股权投资活动,融资测算分为外部融资、内部借款(汇总合并时可自动抵销),并且财务费用可根据分摊系数自动分摊到项目。

3.8 财务报表及指标模块

财务报表及指标模块,将前述模块数据进行汇总,抽取至资产负债表、利润表、现金流量表,未在上述模块预算的数据人工填报,同时根据股权架构、管理架构进行报表合并,抵销内部交易、长期股权投资数据,并自动验证逻辑的合理性,比如现金流量与资产负债表、利润表与资产负债表的逻辑对应关系,进而保证预算的合理性和准确性。预算指标包括战略、运营、财务等各类指标,是预算考核的依据,除可以自动计算相应指标之外,该模块也可以灵活增加非财务指标,进一步完善预算管理体系。

4 全面预算系统技术实现

商业地产全面预算系统是通过IBM TM1平台开发实现的,并有效集成财务系统、商业管理系统、合同管理系统和人事系统。IBM TM1是基于多维数据库内存计算的绩效管理工具,与Excel高度集成(支持数百种Excel函数,比如SUMIF、VLOOKUP等),可灵活设计开发Web表单、用户权限定制、工作流规划,以及建立各种沙箱敏感性分析模型,易于企业财务信息化人员掌握。在IBM TM1平台,不仅开发实现全面预算管理系统,还实现报表合并、成本管理、財务分析报告、商业智能仪表盘等重要功能。

最后,本文提到的商业地产全面预算信息化实践方案,将管理标准从标尺提升到刻度级。极致精细的管理颗粒度,将战略目标层层传达至运营条线,同时运营业绩又层层反馈至战略指标,再结合未来数月及年预测结果,调整战略方向、运营策略,进而保证总体战略的实现。

参考文献

彭家钧.海尔财务信息化系统的构建与运行[J].财务与会计,2015(15).

程芳,吴江龙.徐工集团全面预算信息化管控体系建设[J].财会通讯,2016(17).

夏冬林.企业会计是一个战略控制系统——纪念杨纪琬先生诞辰100周年[J].会计研究,2017(01).

温文秀.关于企业全面预算信息化管理研究[J].财会学习,2018(28).

- 高中体育教学中学生终身体育意识的培养探究

- 新发展阶段、新发展理念、新发展格局及其相互关系

- 初中美术教学中学生创新思维的培养策略

- 中国现代化新征程发展三要素: 新阶段、新理念、新格局

- 小学科学教学中学生观察能力的培养分析

- 两汉祠堂的社会文化探源

- 小学美术教学中如何培养学生的审美能力

- 坚决筑牢高校意识形态阵地的四个维度

- 《转化数学学困生的策略探究》

- 思政创新应坚守优秀传统文化的内在价值

- 《美丽的鱼》教学设计

- 课外阅读在小学语文作文教学中的重要性及应用研究

- 用红色文化厚植大学生爱国主义情怀

- 寓教于乐,提高小学数学教学有效性

- 全方位提升思想政治教育话语吸引力

- 班主任如何与学生沟通

- 当代视角下的内卷化及其价值

- 合作探究法在小学数学教学中的应用

- 浅谈小学生数学口算能力的培养

- 情感商品化背后的驱动因素与文化变迁

- 浅谈小学数学语言表达能力的培养

- 超量信息带来的普遍焦虑如何应对

- 浅谈如何将音乐渗透在美术活动中

- 新加坡非土地财政模式的启示与借鉴

- 高中数学常用思想方法举隅

- go halves

- go-halves

- go head over heels

- go home

- go in

- go-in-for

- go in for

- go in for sth

- go in for sth/doing sth

- going

- going ahead

- going along

- going-around

- going back

- going by

- going concern

- goingconcern

- going-down

- going down

- goinger

- goingest

- going forward

- going in

- going off

- go in / go into sth

- 雀屏中选

- 雀屏射目

- 雀屏无选

- 雀巢

- 雀弁

- 雀忭

- 雀息

- 雀战

- 雀扇

- 雀捕螳螂人捕雀,暗送无常死不知

- 雀斑

- 雀替

- 雀步

- 雀沙

- 雀献金环

- 雀环

- 雀班

- 雀瓦

- 雀瓮

- 雀目鼠步

- 雀盲

- 雀盲眼

- 雀眼

- 雀立

- 雀笼