梁秦龙 巫资琛

摘 要:本文以MACAR模型探讨我国股票市场IPO公司的长期投资绩效,研究主体为2015年在上海股市A股主板上市挂牌的83家公司,研究期间和实证数据为2016年7月—2019年6月底的上证指数以及所有样本公司的每日交易价格。研究结果表明,样本整体组合的长期绩效表现低于大盤基准水平。另外,本文对少数表现优异的样本公司进行特征分析,其中盈利能力和公司治理结构,对于投资决策的制定具有重要参考意义。

关键词:长期股票投资;上证A股;IPO;MACAR模型;财务指标;公司治理

中图分类号:F832.48 文献标识码:A 文章编号:2096-0298(2021)01(b)--03

随着中国的经济总体实力达到世界第二,我国股票市场经过近三十年的发展规模渐显,在国际金融市场中的地位也越来越重要。在股市交易机制中具有指标意义的首次公开发行(IPO),历来就是国内外金融理论界和实务界所关注的重要课题。理论意义首先在于IPO价格的长期绩效是对有效市场理论的检验指标之一,如果市场上IPO公司存在长期绩效不佳的现象,那么将意味着投资人的长期持有意愿会降低,投资行为将倾向于高周转的短期冲动,不利于市场效率的建立。从实践意义来看,如果长期存在IPO投资效益低落的情形,则可能引发投资人对上市审查、信息披露、做市商功能、市场监管……等方面,衍生出制度性缺陷的联想,不利于市场信心的建立。

因此,本文汇总梳理了国内外相关的研究结果,并采用“经市场调整后累积异常收益率(MACAR)模型”,对上海证券交易所主板市场的IPO公司进行长期投资绩效评估;MACAR模型以往不曾在国内金融市场的学术研究中被采用过,本研究首开先例。除了采用新的模型和新的市场数据进行实证检验得出最新结果之外,本研究更进一步从样本整体中筛选出长期投资绩效较为优异的样本群组,分析得出它们共同具备的经营特征,以利于投资人进行投资决策时有效参考。本文采用传统研究框架:文献综述、实证期间和选样、模型建构、结果与检验、优异群组特征描述、研究结论,依序展开如下。

1 文献综述

国内外的投资人对于股市投资效益的表现机理,历来就充满着浓厚兴趣。因此,长期以来金融学界的专家学者们针对IPO公司的期间表现,做过许多实证研究并提出相应的理论试图解释。本文仅罗列和我国上海股市开埠以来相应期间的重要实证研究文献,分类简要叙述如下。总的来说,国内外的研究结果都显示出IPO公司的长期绩效低于市场整体水平。

1.1 与国内股市相关的研究文献

胡清彦等(2019)以累积异常收益率(CAR)模型和长期持有收益率(BHAR)模型衡量沪市IPO三年内的股价表现,结果表明普遍弱于市场水平。龙迎(2014)考察2006—2010年沪市IPO估价数据,结果发现投资效益和持有期间成反比。

Liang(2008)以CAR模型和BHAR模型检测沪市IPO三年后的股价表现,其两项回报率检测指标分别为-32.02%和-20.88%。Chan(2003)对中国股市IPO表现的研究结果,也得出同样结论。

1.2 与国外股市相关的研究文献

Abu Bakar(2019)对马来西亚股市IPO公司长期绩效进行研究,以符合穆斯林教律择取2014—2015年挂牌上市的17家样本公司,经模型修正后回报率得出总样本值为-46.0024%,说明这些公司长期表现不佳。Zarafat(2014)调查2004—2007年在马来西亚股市的IPO公司期间回报率(6个月、1年、2年、3年),发现相应个别期间的回报率分别为-5.2%、-10.8%、-21.4%和-32.8%。Ahmad Zaluki(2007)以CAR和BHAR模型方法,研究马来西亚股市2002—2005年IPO公司的短期和长期投资绩效,调查结果显示,无论短期内和长期间的股价表现均逊于市场水平。How(2007)对马来西亚股市IPO的调查发现,含有权值的样本公司在红利发起日后的五年内股价表现明显较优。Goergen(2007)对英国IPO的长期绩效进行了调查,发现小公司的表现与大公司不同,小公司的长期绩效比大公司差。Bessler(2007)对德国股市进行研究,发现股票市场上的融资活动是决定德国IPO公司未来股价表现的关键因素。

此外,Drobetz(2005)对瑞士、Kooli(2004)对加拿大、Cai(1997)对日本、Lee(1996)对澳大利亚、Levis(1993)对英国、Ritter(1991)对美国,以上学者的研究结果都显示出长期绩效劣于市场水平的一致结论。另外,Carter(1998)虽然也得出与前述研究者相同的结论,但其额外发现如果由市场声望和地位较高的投资银行所承办的IPO公司,则其股价长期表现相对优于其他样本公司。

2 实证研究

2.1 研究期间和样本选择

本文研究目的在于检验我国股票市场IPO公司长期股价表现,因此在实证操作上选择交易规模和参与者数量具有代表性的上证A股为研究主体;研究样本的选取以2015年全年在沪市进行股票挂牌的各行各业IPO公司;实证期间选择2016年07月—2019年06月共152周的市场加权指数和各股股价的市场交易数据,主要考虑到我国新股上市后具有半年左右的做市(market making)行情,期间选择剔除这类短期影响因素,更可符合长期绩效的期间定义。按上述操作性定义进行筛选后,全部样本公司共得84家,再更进一步地发现其中一家样本公司在此期间由于停牌的影响,导致实证期间不符合长期的操作定义,予以剔除。因此,总研究有效样本公司数为83家。

2.2 模型构建

本研究采取国内首次使用的“经市场调整后累积异常收益率(MACAR)模型”进行实证检验分析,检验的时间参数为研究期间的每周平均数据。以下逐步列示出所使用的MACAR模型相关过程。对于特定周数t的平均股价,如式(1)所示。

最后,本研究使用式(5) “经市场调整后累计异常收益率(MACAR)”来计算在研究期间(152周)所有样本IPO公司的长期绩效表现,具体如下:

2.3 实证结果与统计检验

经由上述MACAR模型的建立后,本研究进行样本数据的计算,得出83家樣本公司经市场调整累积异常收益率(MACAR)为-59.12%,意味着若将2015年所有在上证A股进行IPO的公司视为投资组合的话,在剔除短期做市因素的影响后,自2016年7月起长期持有至2019年6月底止,则其整体投资效益将会是亏损的结果,损失率相较市场基准水平达-59.12%。

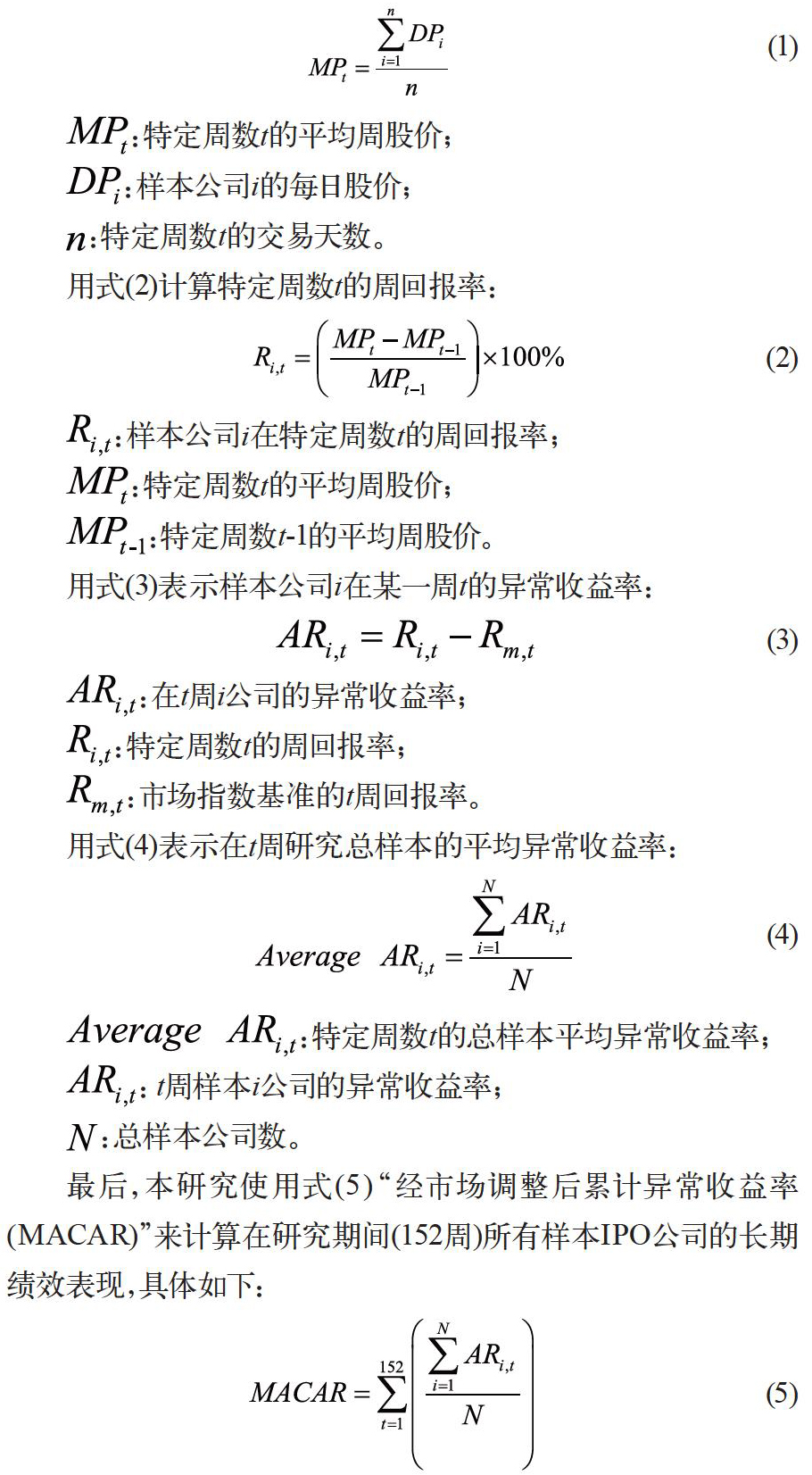

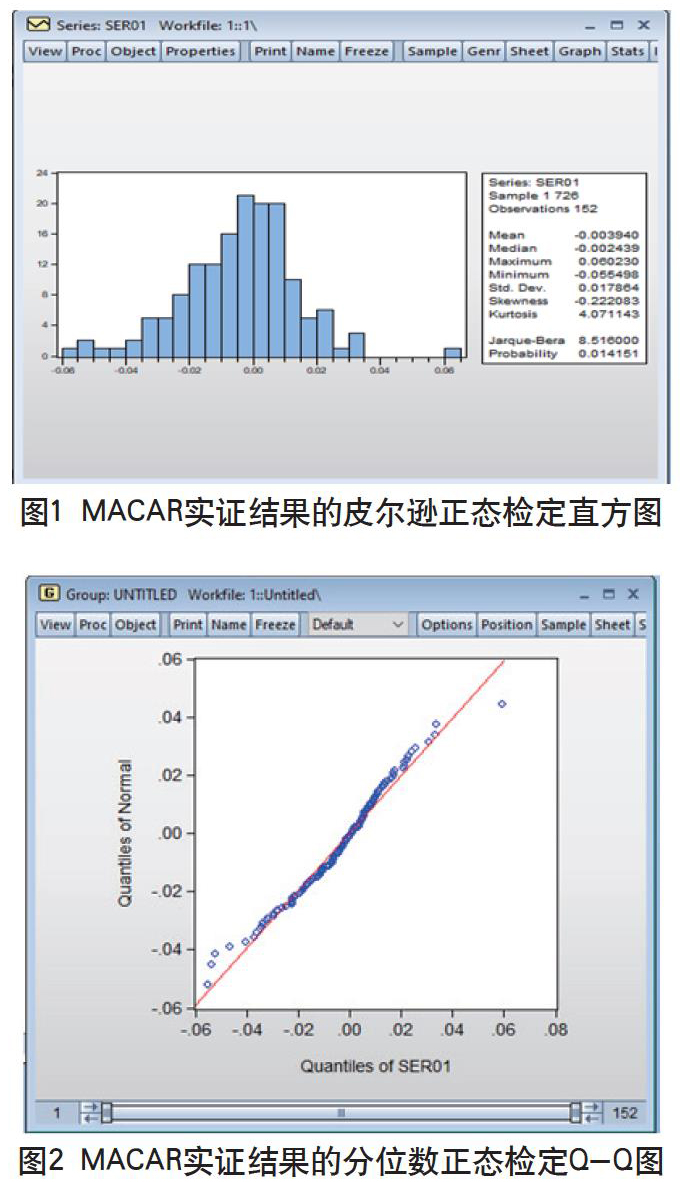

本研究进一步使用Eviews统计软件对实证结果进行正态分布检验,为求审慎,除了采用一般常见的皮尔逊(Pearson)检定得出直方图之外,再加上分位数检定得出Q-Q图,两者并行以符合检验判定结果的稳健原则。统计检定结果分别如图1、图2所示。

图1显示:Kurtosis值为4.07,峰度稍高;同时JB值为8.52,从图中也可看出数据呈左偏现象;虽然如此,P值为0.014。因此,总的来说,本研究实证结果所得样本收益率数据仍具有正态分布特征。

图2显示:研究实证结果所得样本收益率数据,基本沿着近似45°对角线分布,这说明了实证结果是符合正态分布的;同时,它也呈现出具有左偏的现象。

由上述两项统计检定的一致结果,可以说明本研究在实证过程所采用的样本数量(83家IPO公司)和样本期间(152周集体收益率)等综合数据,其规模足够,其结论具备统计推论的一般化和普遍化意义,应可信任。同时,由于实证结论得出样本公司集体MACAR收益率明显低于市场基准水平,也就是上述两项统计图呈现的“左偏”现象;这使得本研究想进一步探讨,是否能从样本公司中筛选出股价表现较市场基准水平为优的群组,并且从中探寻出某些特征值,以利投资人作为长期持有的决策参考。正是基于这样的思路,本研究展开以下特征分析。

2.4 投资效益较优的样本公司特征值分析

2.4.1 盈利能力分析

本研究从全体样本IPO公司中筛选出10家MACAR优于市场基准水平的公司,如表1所示。由于这10家公司横跨多种行业类别,无法从行业分析中取得共同特征值,因此本研究转而进行公司分析,并在多项财务指标中发现MACAR较高的样本公司在盈利指标上具有共同特征:每股收益(EPS)、总资产收益率(ROA)、净资产收益率(ROE)三项重要指标,在研究期间的各个季度财务报告几乎全部保持正值。这说明了公司稳定的盈利能力与其长期股价表现具有相关性。

2.4.2 股东结构分析

在长期投资绩效表现较优的样本公司中,其重要股东名单中均有外资或外部投资机构列位,甚至进入董监事会议成员参与经营。这点也印证了有关公司治理理论的主张,说明在有外部资本或者境外资本介入经营的因素下,一是由于受到体系外监督使其经营管理更加规范;二是可能受到外部资源的帮助使其经营效益更加提高。

3 结语

本研究使用“经市场调整后累积异常回报率(MACAR)模型”检验我国股票市场长期投资绩效表现,实证结果得出以下主要结论:(1)以2015年上证A股IPO公司为研究样本群体,样本整体组合的长期投资绩效表现明显劣于市场基准水平。(2)在长期投资绩效表现优于市场水平的样本公司中,具有稳定的盈利能力以及合理的治理结构等共同特征。以上结论,可以提供投资人在投资决策时的参考,并有助于金融学界对我国股票市场近期发展状况的理解,共谋完善和促进我国的金融投资环境。

参考文献

胡清彦,李硕.我国A股市场IPO长期表现的实证研究[J].新经济,2019(10):51-61.

龙迎.热发行对IPO投资绩效的影响——来自我国2006—2010年A股市场的实证研究[J].时代金融,2014(26):131-132.

网易财经[EB/OL].https://money.163.com/stock/.

新浪财经[EB/OL].https://finance.sina.com.cn/.

Abu Bakar, Nashirah & Rosbi, Sofian & Uzaki, Kiyotaka. Evaluation of Long Term Performance for Initial Public Offerings using Market Adjusted Cumulative Abnormal Returns (MACAR): A Case Study of Islamic Finance in Malaysia[J]. International Journal of Advances in Scientific Research and Engineering.2019(05):51-58.

Ahmad‐Zaluki N A, Campbell K, Goodacre A. The long run share price performance of Malaysian initial public offerings (IPOs)[J]. Journal of Business Finance & Accounting, 2007, 34(1‐2): 78-110.

Bessler W, Thies S. The long-run performance of initial public offerings in Germany[J]. Managerial Finance, 2007,33(06):420-441.

Chan K, Wang J, Wei K C J. Underpricing and long-term performance of IPOs in China[J]. Journal of Corporate Finance, 2004, 10(03): 409-430.

Cai J, Wei K C J. The investment and operating performance of Japanese initial public offerings[J]. Pacific-Basin Finance Journal, 1997, 5(04): 389-417.

Carter R B, Dark F H, Singh A K. Underwriter reputation, initial returns, and the long‐run performance of IPO stocks[J]. The Journal of Finance, 1998, 53(01): 285-311.

Drobetz W, Kammermann M, W?lchli U. Long-run performance of initial public offerings: The evidence for Switzerland[J]. Schmalenbach Business Review, 2005, 57(03): 253-275.

Giudici G, Roosenboom P. The long-term performance of initial public offerings on Europes new stock markets[M].The Rise and Fall of Europe's New Stock Markets. Emerald Group Publishing Limited, 2004: 329-354.

Goergen M, Khurshed A, Mudambi R. The long-run performance of UK IPOs: can it be predicted?[J]. Managerial Finance, 2007, 33(06): 401-419.

How J, Jelic R, Saadouni B, et al. Share allocations and performance of KLSE second board IPOs[J]. Pacific-Basin Finance Journal, 2007, 15(03): 292-314.

Kooli M, Suret J M. The aftermarket performance of initial public offerings in Canada[J]. Journal of Multinational Financial Management, 2004, 14(01): 47-66.

Liang Peng.Empirical Study on the Performance of Initial Public Offerings in China[J].Published Online August 2008 in SciRes (www.SRPublishing.org/journal/jssm), 2008(1):PP135-142.

Levis M. The long-run performance of initial public offerings: The UK experience 1980-1988[J]. Financial Management, 1993: 28-41.

Lee P J, Taylor S L, Walter T S. Australian IPO pricing in the short and long run[J]. Journal of Banking & Finance, 1996, 20(07): 1189-1210.

Ritter J R. The long‐run performance of initial public offerings[J]. The journal of finance, 1991, 46(01): 3-27.

Zarafat H, Vejzagic M. The long-term performance of initial public offerings: evidence from Bursa Malaysia[J]. Journal of Applied Economics and Business Research, 2014, 4(01).

- 重大自然灾害下的粮食应急物流体系构建

- 绿色视角下冷链物流企业绩效评价指标体系分析

- 建立新型供应商关系推动企业精益管理

- 我国连锁企业在品类管理中的问题和对策

- 生鲜农产品现代流通方式变革与物流效率提升对策建议

- 有关商品销售系统的研究分析

- 购买商品视角下象征价值对服务质量感知的影响

- 源创新理论下物流企业商业模式创新研究

- 农产品流通体系建设策略探讨

- 大学生网络服装消费影响因素实证研究

- 民族地区城镇居民消费行为与消费信贷研究

- 简述国有企业绩效薪酬激励体系的改革及完善

- 企业薪酬福利管理工作中存在的问题与解决措施

- 现代人力资源部门的角色定位与职能转变

- 关于大数据时代企业人力资源管理创新的若干思考

- 试析我国民营企业人力资源管理

- 大数据时代企业人力资源绩效管理创新研究

- 中小企业劳动关系管理的界定与指标构建

- “一带一路”背景下国际贸易专业应用型人才培养路径探析

- “一带一路”背景下我国对外贸易转型研究

- “一带一路”战略下黑龙江对俄区域经济合作探索

- 绿色贸易壁垒对安徽省农产品出口贸易的影响及对策

- 财务管理目标与财务核心能力对企业发展的影响

- 企业会计信息系统内部控制探讨

- 内部控制视角下对企业财务风险管理的研究

- multisided

- multisite

- multisize

- multiskilled

- multi skilling

- multiskilling

- multi-skilling

- multisonant

- multisonic

- multisonorous

- multisonorously

- multisonorousness

- multisonorousnesses

- multisonous

- multisource

- multisourced

- multisources

- multisourcing

- multispecies

- multispeed

- multispiral

- multisport

- multistability

- multistemmed

- multistep

- 设法解脱

- 设法让人不敢训话,不能发表意见

- 设法让人死亡

- 设法谋取

- 设法谋求

- 设法躲避

- 设法避免危险

- 设泭

- 设洗

- 设渡

- 设灵位祭奠

- 设燕

- 设爵

- 设版

- 设班

- 设璧门之凤阙

- 设用

- 设疑

- 设砚

- 设祖

- 设祭

- 设祭酬神

- 设禁

- 设私

- 设科