叶朝晖 贾佳

摘 要:随着“一带一路”倡议的实施和粤港澳大湾区的建设,澳门经济多元化发展迎来了新的机遇。本文利用2012—2018年的澳门宏观经济数据和银行层面数据,探讨了经济多元化对银行破产风险及经营绩效的影响。结果表明,在现阶段随着澳门经济多元化水平的提升,澳门商业银行破产风险也随之上升,并且经济多元化也导致了澳门商业银行的经营绩效下滑。基于研究结论,我们为澳门经济多元化背景下的银行管理和政策制定提出了几点建议,以资参考。

关键词:经济多元化;银行风险;银行绩效;澳门;商业银行

中图分类号:F127 文献标识码:A 文章编号:2096-0298(2021)04(a)--06

澳门作为一个特殊的微型经济体,面临着自然资源有限、难以发展第一和第二产业等问题。早在2001年,澳门特别行政区政府行政长官何厚铧先生便提出:澳门经济要以博彩、旅游和会议为主,带动其他产业进行发展。随后,由于2003年澳门受到SARS疫情的影响,第三产业遭受到巨大冲击。澳门特区政府开始兴建跨境工业区,并且经济多元化也在学术界和产业界引起了大量讨论(代魁,2017;毛艳华,2009;袁持平等,2009)。到2010年,澳門特别行政区第三届特首崔世安先生也在其施政报告中提出“推动区域合作,实现经济适度多元”的施政理念。不过,截至2018年,博彩及博彩中介业仍是澳门的支柱性产业,其行业增加值高达220.841亿澳门元,占比仍高达50.52%(澳门统计暨普查局,2018)。经济发展模式单一为澳门经济和社会带来了众多风险,并且也导致澳门对外的高依赖性(郭永中,2011)。随着“一带一路”和粤港澳大湾区的建设,澳门又迎来了新的经济多元化机遇。因此,适度提高经济多元化程度也成为澳门政府面临的一个重大问题。学者们普遍认为经济多元化会为经济社会带来一定的益处(Alley,2018;Freire,2019),但也有学者提出了不同看法,其认为经济多元化会造成行业不稳定,进而提高了失业率(Fu等,2010)。

除此之外,经济多元化还对金融业产生了巨大的影响(袁持平等,2009)。随着经济多元化水平的提升,银行业的客户及提供服务的种类相应增加。根据Markowitz (1952),银行客户及业务的多元化将分散银行所面临的风险,从而达到降低整体风险的效果。并且,这还会为银行带来更多的利润增长点(Ahamed,2017)。另外,多元化之后,银行面临着更多不确定的风险。客户管理和筛选工作也都增加了银行的经营成本。本文从以下方面对现有文献进行了扩展:首先,我们选取澳门商业银行作为研究样本,填补了澳门地区研究的空白;其次,本文利用澳门宏观经济数据和银行层面数据进行实证研究,更加清晰地揭示了澳门经济多元化对银行破产风险及经营绩效的影响;最后,本文将为澳门的银行管理和政策制定提供实证依据。

1 文献综述

经济多元化的讨论在学术界从未停止,学者们得出了不同的结论。Alsharif等(2017)回顾了经济多元化的发展历史,总结了关于经济多元化文章的特点。同样选择石油主要出口国作为研究样本,Albassam(2015)表明虽然石油仍是经济发展的主要驱动力,但经济多样化对于建立可持续的经济增长非常重要。Alley(2018)认为经济多元化的增加有助于提高当地货币的币值,并能保持币值的稳定。不仅如此,Freire(2019)认为经济多元化对发展中国家创造就业和促进经济发展起着至关重要的作用。因此,笔者建立了一个结构经济动态模型和内生性技术变化模型,用以复制与经济多元化相关的经验,也有学者认为经济多元化也并非只带来了正向影响。例如,Fu等(2010)探究了经济多元化、行业波动与失业率之间的关系。他们认为经济多元化导致了较高的行业波动性,因此其与失业率之间存在正相关关系,这一结果也与发达国家的证据相反。郭圣乾(2011)也得出了相似的结论。除此之外,笔者又进一步得出工业部门的结构调整带来了更高的失业率的结论,而服务部门的产业结构调整则降低了失业率。

对于澳门这种特殊的微型经济体,学者们对其经济多元化发展进行了分析。毛艳华(2009)认为澳门发展博彩业内部多元化的正向意义较小,过度投资博彩业将带来更高的犯罪率、经济泡沫化和巨大的结构性失业风险。袁持平等(2009)认为澳门博彩业易受外部宏观因素的冲击,澳门适度进行经济多元化是十分必要的。而郭永中(2011)则在文章中回顾了澳门特区发展经济多元化的历史,并梳理了政界和学术界对澳门经济多元化的不同建议与观点。笔者认为,澳门的经济多元化发展应分为短期、中期、长期三个不同步骤,不能一蹴而就。近些年,代魁(2017)认为澳门在“一带一路”建设背景下主要具有以下优势,包括资金优势、金融服务优势、制度灵活优势和文化交融优势。因此,“一带一路”建设是澳门发展多元化经济的一次重大机遇,应加以利用以实现经济适度多元化的目标。

对于澳门来说,经济多元化还为银行业带来了不可忽视的影响,例如贷款的多元化(袁持平等,2009)。经济多元化导致地区产业种类增加,这也为银行带来了不同行业的顾客。Shim(2019)认为银行增加贷款顾客种类,提高贷款多元化水平有助于降低银行的风险。除此之外,Rossi等(2009)发现贷款的多元化可以提高利润效率并降低银行的已实现风险,但会对成本效率产生负面影响。Chen&Chang(2015)在文章中发现增加贷款多元化不但可以降低风险,还能提高银行的回报率。张铁铸(2004)同样提供了贷款多元化可以有效提高回报率的证据,但其认为贷款多元化对银行风险并没有显著性的影响。

除了增加贷款的多样性之外,经济的多元化为银行带来了更多的表外业务,从而提高了银行收入多元化,进而对银行风险造成影响。周晔和郑军丽(2014)发现由于佣金及手续费收入具有高波动性,因此对银行经营风险产生了负面影响。De Young & Roland(2001)的研究结果表明,非利息收入虽然对于银行绩效存在一定的提升效应,但同时也使得银行的经营收入波动性增大,提高了银行的总体风险水平。Brunnermeier(2009)表明非利息收入将会显著增加银行所面临的经营风险。Brunnermeier等(2012)通过文章证实了之前的观点。同时,笔者在研究中探究了传统利息收入与非传统的非利息收入对系统性风险的影响效应,其发现不论是利息收入还是非利息收入,对系统性风险的影响效应大致相同。Williams(2016)证实了澳大利亚银行非利息收入的增加导致了澳大利亚银行业系统性风险的增加,收入多元化不仅影响了银行的风险,还对绩效产生了影响。曾智等(2016)认为贷款比例过高和地域多元化增加了银行的风险水平,并降低了银行的绩效水平。此外,雷蕾和彭孙琥(2016)认为非利息收入将降低商业银行的绩效水平。黄国妍(2018)也得到了相同的结论。

2 研究方法与数据

为了探究经济多元化对澳门商业银行的影响,我们利用宏观经济数据和银行层面数据建立了以下基准模型:

银行风险 = ?(经济多元化水平,银行层面控制变量,宏观经济控制变量)? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ?(1)

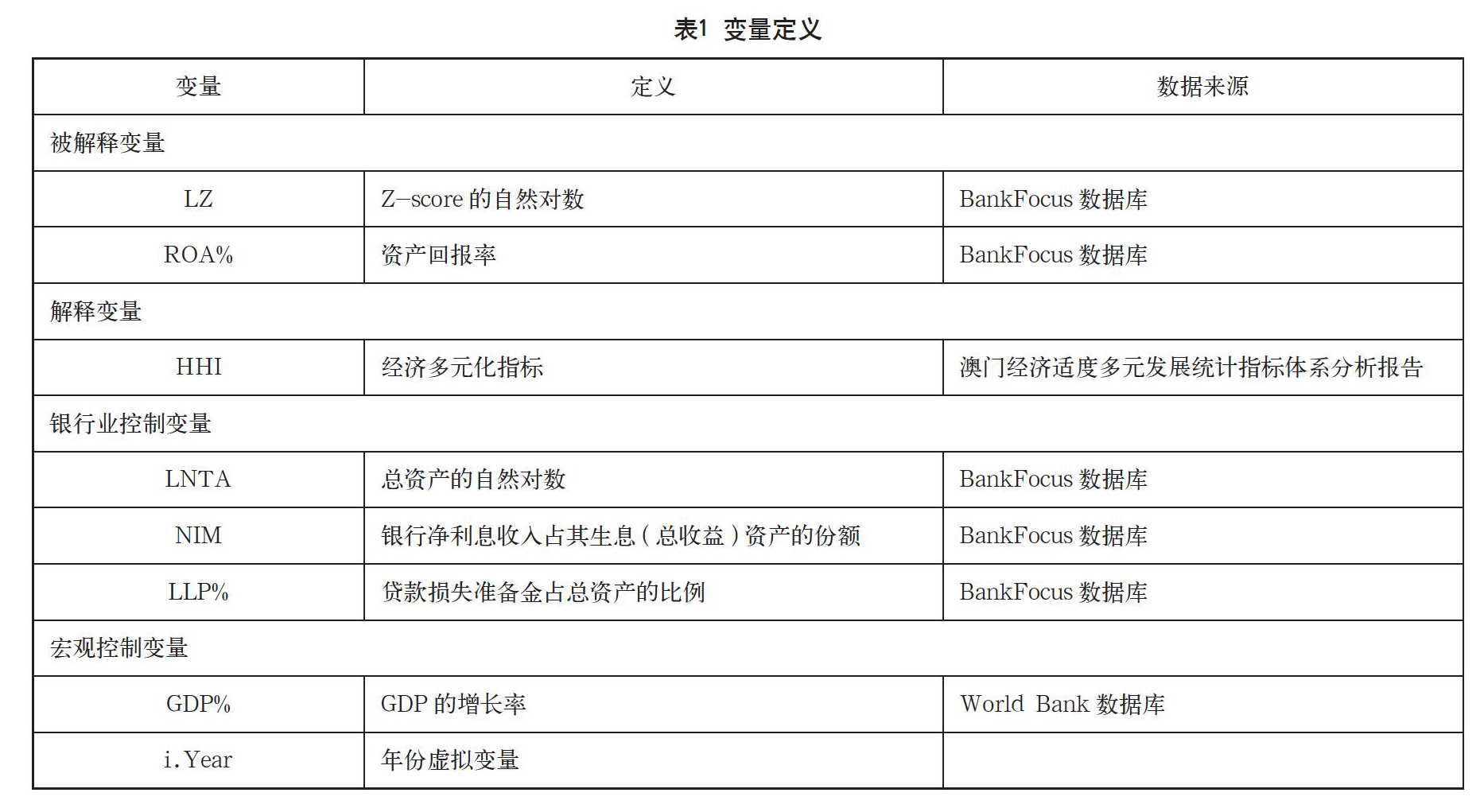

其中,银行层面控制变量包括:净利息边际(NIM)、贷款损失准备金占比(LLP)、总资产自然对数(LNTA)。而宏观控制变量则包括国内生产总值增长率(GDP)。具体解释变量和被解释变量的定义,如表1所示。

2.1 被解释变量

2.1.1 银行风险度量指标

本文通过参考Boyd和Graham(1986)、Lepetit等(2008)、K?hler(2013)等学者的文章,选取了Z值作为衡量银行破产风险的指标。我们采用了Goyeau和Tarazi(1992)的研究结果,通过商业银行的资产组合风险和杠杆风险来计算银行的总破产风险。具体计算如下:

式(2)中,Z为商业银行的总破产风险,代表了商业银行倒闭的可能性。而Z由Z1、Z2组成:其中Z1代表了商业银行面临的资产组合风险;Z2则为商业银行面临的杠杆风险。Z1、Z2值的增加导致了Z值的增加,意味着银行倒闭的可能性降低。反之,则银行倒闭的可能性增加。但一单位的Z值在经济上并不具备实际意义。所以在实证模型中,我们将其取自然对数后,作为被解释变量。

2.1.2 银行绩效度量指标

参考黄国妍(2018),我们选取银行资产回报率作为银行经营绩效的度量指标。其计算方法如下:

式(3)展示了资产回报率的计算方法。资产回报率越高,代表银行的绩效水平越好。反之亦然。

2.2 经济多元化度量指标

参考赵梦垠和钟昌标(2019),我们选取赫芬达尔·赫希曼指数衡量经济多元化的水平。计算方法如下:

式(4)中,Xit表示第i行业在第t年的产值。Xt表示所有行业在t年的产值。Sit2代表了i行业在t年的产值占全部行业总产值的比例。HHI取值越高代表行业聚集性越高,即行业多元化水平越低,反之亦然。

2.3 其他控制变量

通过参考Laeven&Levine(2009)和Fu等(2016)的研究,我们选取了总资产的自然对数(LNTA)、净利息边际(NIM)、贷款损失准备金占比(LLP)作为控制银行个体层面差异的控制变量。同时为了控制宏观经济因素带来的影响,我们选择国内生产总值的增长率(GDP)作为宏观控制变量。最后,为了保证我们的实证结果更准确,我们加入了i.Year作为控制年份的虚拟变量。

3 数据

本文的研究样本包括2012—2018年澳门商业银行的数据。银行层面数据来源于Bureau van Dijk 的Orbis BankFocus數据库;宏观经济数据来源于澳门经济适度多元发展统计指标体系分析报告;国内生产总值增长率来自于World Bank数据库。

首先,我们进行了数据筛选。第一,删除同一家银行的重复数据;第二,删除因为计算银行Z-Score的自然对数而导致数据缺失的银行;第三,删除缺失控制变量的银行。最终,我们的研究样本包含了10家商业银行在2012—2018年共计54条观测值。

表2展示了本文样本数据的描述性统计。我们发现,资产回报率平均为1.0669%。最小值为澳门立桥银行在2018年的数据(0.0177%),而最大值为2014年中国银行澳门分行的观测值(5.3967%)。同时,我们注意到银行风险度量指标Z-Score的自然对数平均值为1.6982,标准差为1.1847。其最小值为澳门立桥银行在2018年的观测值(-1.8479),最大值为2015年中国工商银行(澳门)的数据(2.9954)。

4 实证分析

我们将要探究澳门经济适度多元化水平为银行业带来的影响,其包含了经济多元化对银行破产风险的影响和经济多元化对银行绩效的影响。在研究的第一步,我们检查了自变量之间的相关性(相关性矩阵如表3所示),表明在本研究中并不存在严重的多重共线性问题。随后我们又对模型进行了豪斯曼检验。检验结果均拒绝原假设,因此我们选择固定效应模型进行回归分析。

4.1 经济多元化对银行风险的影响

表4展示了澳门经济多元化水平对澳门商业银行破产风险的影响。结果表明,赫芬达尔·赫希曼指数(HHI)与Z值的自然对数(LZ)之间存在显著正相关关系,即随着赫芬达尔·赫希曼增加,银行Z-Score也随之增加。这代表澳门经济多元化水平的上升,将为澳门商业银行带来更大的破产风险。虽然部分学者们认为经济多元化带来的贷款多元化会有效降低银行所面临的风险(Rossi等,2009;Shim,2019),但我们的实证结果却与之相反。同时,我们的实证结果也不支持多元化理论(Markowitz,1952)。我们认为带来这种差异的主要原因是澳门独特的产业结构导致的。虽然近些年澳门努力提高行业的多元化程度,但截止到2018年此比例仍高达50.5%(澳门统计暨普查局,2018)。博彩及博彩中介业为澳门带来了众多经济岗位和大量税收,也同时为澳门的银行业带来了大量的贷款。因此,当澳门经济多元化水平上升之后,银行可能面临更复杂的贷款人,收入的稳定性也可能受到影响。不仅如此,经济多元化水平的提升要求银行提供更多的不同的业务。银行业务多元化也导致银行风险的提高,这一观点也得到了多数学者的支持(De Young & Roland,2001;周晔和郑军丽,2014)。

4.2 经济多元化对银行绩效的影响

我们探讨了澳门经济多元化对商业银行绩效的影响,实证结果如表5所示。表5显示的结果表明,赫芬达尔·赫希曼指数(HHI)与资产回报率(ROA)之间存在显著正相关关系。即随着代表澳门经济多元化的赫芬达尔·赫希曼指数上升,商业银行的资产回报率也随之上升。换句话说,澳门经济多元化水平上升导致澳门商业银行绩效下降。这一结果与Chen & Chang(2015)和张铁铸(2004)研究所得出的结论相反,其认为经济多元化带来的贷款多元化会增加银行的回报率。产生这种差异的原因同样是因为澳门独特的经济结构。与之前行业来源较为单一的客户相比,贷款多元化带来了新的客户,但也同样带来了更多的与客户相关的成本(例如客户关系管理成本、信用分析成本等)。这导致了银行资产回报率的下降。与此同时,经济多元化也为银行带来了一些非传统业务,这些业务的开展也会导致银行的绩效下降。这一观点也得到了学者们的支持(黄国妍,2018;雷蕾和彭孙琥,2016)。因此,在现阶段澳门经济多元化水平的上升将会降低商业银行的绩效。

5 稳健性检验

为了保证我们的实证结果是稳健的,我们通过更换解释变量的方式重新回归了之前的模型。参考澳门统计暨普查局(2018)的计算方法,我们利用经济多元化熵指数(DIV)替换赫芬达尔·赫希曼指数(HHI),以衡量经济多元化水平。经济多元化熵指数越高代表经济多元化水平越高,稳健性检验结果如表6所示。其中,模型(1)代表了澳门经济多元化水平(DIV)对澳门商业银行破产风险(LZ)的影响;模型(2)代表了澳门经济多元化(DIV)对澳门商业银行绩效(ROA)的影响。其结果与我们之前的模型保持一致,即澳门经济多元化水平的上升将会导致商业银行的破产风险上升,并且降低澳门商业银行的经营绩效。

6 结语

通过2012—2018年的面板数据,本文使用固定效应模型探究了澳门经济多元化水平对澳门商业银行破产风险和绩效的影响。为了保证我们研究结果的准确性,我们又利用替换解释变量的方法,进行了稳健性检验。结果表明,在现阶段,澳门经济多元化水平的提升将会增加澳门商业银行的破產风险;同时,澳门经济多元化水平的增加也使得商业银行的绩效下降。这与Markowitz (1952)提出的多元化理论相反,我们认为这是由于澳门独特的经济结构导致的。

基于我们的研究结果,我们为政策制定者和管理者提出了几点建议。首先,澳门经济适度多元化会为澳门经济及居民带来许多益处,但在提升多元化水平的同时,也应当注意其为商业银行带来了更高的破产风险,所以,作为政策制定者应制定更为审慎的监管规则,以避免过高的风险产生;其次,破产风险的提高也应当引起银行管理者的高度注意,作为管理者应当及时根据自己的风险水平对自己的经营策略作出调整,以满足不断变化的经营环境;最后,作为管理者应当注意成本控制,并努力发展新的利润点,以应对由于经济多元化导致的商业银行绩效的下降。

参考文献

代魁.“一带一路”建设背景下澳门的发展机遇[J].现代管理科学,2017(12):33-35.

郭圣乾.我国失业率与产业结构调整关系实证研究[J].财经问题研究,2011(09):37–41.

郭永中.澳门产业结构多元化战略调整的困境[J].学术研究,2011(11):64–69.

黄国妍.非利息收入、收入多元化与银行绩效——基于中国银行业的动态面板GMM估计[J].财经理论与实践,2018,39(02):9-15.

雷蕾,彭孙琥.货币政策立场、收入多元化与银行绩效关系研究——基于中国银行业实证研究(2000—2014)[J].华中师范大学学报(人文社会科学版),2016,55(03):47–56.

毛艳华.澳门经济适度多元化:内涵、路径与政策[J].中山大学学报(社会科学版),2009,49(05):149–157.

袁持平,赵玉清,郭卉.澳门产业适度多元化的宏观经济学分析[J].华南师范大学学报(社会科学版),2009(06):123–129.

曾智,姚舜达,何雅婷.多元化战略对商业银行盈利和风险水平的影响[J].商业研究,2016(09):117-127.

张铁铸.贷款多元化与商业银行经营状况的实证研究——基于上市银行经营风险和收益的研究[J].财经研究,2004,30(07):44-55.

赵梦垠,钟昌标.中国制造业产业集聚对全球价值链地位的影响研究[J].科技与经济,2019,32(02):106-110.

周晔,郑军丽.非利息业务会降低银行的风险吗——基于53家商业银行的实证研究[J].经济理论与经济管理,2014(04):76-87.

Albassam, B. Economic diversification in Saudi Arabia: Myth or reality?[J]. Resources Policy, 2015(44):112-117.

Alley, I. Oil price and USD-Naira exchange rate crash: Can economic diversification save the Naira?[J]. Energy Policy,2018(118):245-256.

Alsharif, N., Bhattacharyy, S., Intartaglia, M. Economic diversification in resource rich countries: History, state of knowledge and research agenda[J]. Resources Policy,2017(52): 154-164.

Brunnermeier, M.K. Deciphering the liquidity and credit crunch 2007-2008[J]. Journal of Economic Perspectives, 2009,23(01): 77-100.

Brunnermeier, M.K. Dong, G.N. & Palia, D. Banks Non-Interest Income and Systemic Risk[D]. 2012 American Finance Association Meetings. Princeton University, New Jersey, 2012.

Chen, S., & Chang, C. Should bank loan portfolio be diversified under government capital injection and deposit insurance fund protection?[J]. International Review of Economics and Finance,2015(38):131-141.

DeYoung, R., Roland, K.P. Product Mix and Earning Volatility at Commercial Banks: Evidence from a Degree of Leverage Model[J]. Journal of Financial Intermediation,2001,10(01):54-84.

Fu, S.H., Dong, X.F., Chai, G.J. Industry specialization, diversification, churning, and unemployment in Chinese cities[J]. China Economic Review,2010(21):508-520.

Freire, C. Economic diversification: A model of structural economic dynamics and endogenous technological change[J]. Structural Change and Economic Dynamics,2019(49):13-28.

Laeven, L., Levine, R. Is there a diversification discount in financial conglomerates?[J]. Journal of Financial Economics,2007,85(02):331-367.

Markowitz, H.M. Portfolio Selection[J]. The Journal of Finance,1952,7(01):77-91.

Mostak Ahamed, M. Asset quality, non-interest income, and bank profitability: Evidence from Indian banks[J]. Economic Modelling,2017(63):1-14.

Rossi, S., Schwaiger, M., & Winkler, G. How loan portfolio diversification affects risk, efficiency and capitalization: A managerial behavior model for Austrian banks[J]. Journal of Banking and Finance,2009,33(12):2218-2226.

Shim, J. Loan portfolio diversification, market structure and bank stability[J]. Journal of Banking and Finance,2019(104):103-115.

Williams, B. The impact of non-interest income on bank risk in Australia[J]. Journal of Banking and Finance,2016(73):16-37.

- TC4钛合金类零件端面车削表面残余应力检测分析

- 浅谈JU2000E自升式钻井平台重要结构焊接质量管理

- 浅谈新能源汽车检测与维修技术人员的培养

- 煤矿机械设备电气自动化技术的应用

- 经济型机床机械结构数控化改造研究

- TC4钛合金类零件端面车削残余应力仿真分析

- 浅谈高产高效掘进队管理

- 煤矿井下机电设备拆除安全技术的实践分析

- 汽轮机异常振动原因分析及解决对策

- 电梯振动监测与诊断技术研究

- 汽轮发电机组轴承振动原因浅析

- 广州地铁二八延长线自动化与AFC、门禁系统的接口关系

- 轧钢设备的润滑管理

- 天然气输差的产生原因及降低途径探究

- 结构计算模型中消防车荷载的输入

- 反垃圾邮件管理系统的设计与实现

- 3D打印技术在中国传统家具模型开发中的应用研究

- 移动互联时代国民电子娱乐状况探究

- 基于信息系统要素互生长生态的演化

- 智能技术在电力系统自动化中的应用

- 基于航线网络优化的新疆机场群协同发展战略研究

- 谈阅读推广如何助推全民阅读

- 基于热防护服温度分布的数学模型建立

- 基于大数据的高校思想政治教育效果评价研究

- 中职药学专业企业进课堂效果分析

- unstringently

- unstrip

- unstriving

- unstrong

- unstruck

- unstructural

- unstructurally

- unstruggling

- unstubbled

- unstubborn

- unstubbornly

- unstubbornness

- unstubbornnesses

- unstuck

- unstudded

- unstudiously

- unstudiousness

- unstudiousnesses

- unstuff

- unstuffier

- unstuffiest

- unstuffily

- unstuffiness

- unstuffinesses

- unstuffing

- 一篑

- 一篑之功

- 一篑功亏

- 一篓废纸

- 一篙到底

- 一篙头插不到底

- 一篙子插不到底

- 一篮菜

- 一篮韭菜一篮葱——两难(篮)

- 一篮鸡蛋滚下坡

- 一篼梨

- 一簇花

- 一簧两舌

- 一簧二舌

- 一米线

- 一类

- 一类或同类人

- 一类的人

- 一类苗

- 一类货

- 一籽一瓣儿

- 一籽下地,万籽归仓

- 一粒不留

- 一粒人地,万粒归仓

- 一粒好种,千粒好粮