谷万达 余舜基

摘 要:随着对外开放和市场化改革的出现,资本市场逐渐向着规范化趋势发展。本文运用会计信息分析方法来进行市场验证,并把求证的结果进行分析对比来证明本文的假设成立,从而了解中国股市报酬能力的相关影响。

关键词:投资指标;资产收益率;公司规模;现金流量;报酬能力

中图分类号:F275 文献标识码:A 文章编号:2096-0298(2020)10(b)-040-02

1 研究背景及意义

每股营运现金流量、股票报酬率、公司规模、每股盈余、财务杠杆等,都会影响到企业的报酬能力。本文围绕营运现金的相关比率来揭示深圳易方达的100家企业报酬能力。由于大多数投资人越来越看重企业的获利能力,将企业的每股盈余作为其投资与否的核心标准,因此本文通过企业公开的数据分析其股票走势。

本研究认为营运现金流量可以更好地反映出該企业的获利能力,企业的营业净利润分为营运现金流量和应计项目,最近几年有稳定获利的公司,负债比例不高但是因为现金周转不开而陷入了破产的危机。营运现金流量就是公司净利润通过折旧等应计项目调整过后得出来的结果。这些公司赚取现金的记录,不仅展示了公司的资金管控能力,还说明了公司的持续经营能力和发展前景,因此本文运用营运现金流量的相关比率来作为指标,检查各个指标在每个股票中发挥的作用,以建构投资组合来观察效绩。

2 文献探讨与假设

2.1 文献探讨

随着市场异常情况的出现,学者们尝试通过因子模型来归纳相关现象,找出股票市场获利公式。报酬和风险是经常被议论的话题,在投资人做风险规避的行为时,只有在高预期回报的情况下,投资人才会有更大的风险。Beyhaghi and Hawley(2013)讨论了现代投资理论和风险管理假设和后果,得出系统风险可以有效衡量股票的预期报酬率,因此投资人在构建投资组合时,就可以由多角化的投资策略来分散非系统风险,通过那些无法规避的系统风险来获取报酬。

2.2 假设

李莲莲、杨英、查贤斌 (2017)在分析上市公司盈利和偿债能力中提到公司规模对报酬的影响。所以本文的假设1就是针对公司规模的大小与股票报酬能力呈正相关。

根据王诗语(2013)对上市公司的财务杠杆和报酬能力进行分析的研究,本文的假设2就是财务杠杆的大小对报酬能力呈负相关。

陈高庆(2014)提出上市公司的盈利能力和总资产增长率的影响,因此本文假设3为总资产增长率与报酬能力呈正相关。

3 研究设计与数据来源

3.1 数据与变量

本文的样本是在2009—2019年沪深两市的深圳易方达100家企业中选取的,数据皆来自深圳国泰安数据库,本文进行的行业分类是以中国证监会在2009年颁布的《深圳易方达100家企业行业分类指引》为依据的。本研究用SPSS软件来进行分析。

(1)因变量:资产收益率(ROA)

资产收益率=净利润/2(期初资产总额+期末资产总额)

(2)自变量:经营性现金周转期(DWO)

经营性现金周转期=应收账款周转期+现金周转期-应付账款周转期

应收账款周转期(DSD)

应收账款周转期=(期初应收账款+期初应收票据+期末应收账款+期末应收票据)×365(营业收入×2)

应付账款周转期(DPD)

应付账款周转期=(期初应付账款+期初应付票据+期末应付账款+期末应付票据×365(营业收入×2)

(3)控制变量:公司规模(SIZE)

公司规模=LN(年末总资产)

财务杠杆(LEV)

财务杠杆=期末负债总额/期末资产总额

总资产增长率(GROWTH)

总资产增长率=(期末总资产-上年期末总资产)/上年期末总资产

3.2 模型建构

本文在参考李志强(2007)研究模型设计的基础上,关注中国具体国情,借鉴国内外相关实证研究成果,以深圳易方达100家企业作为研究对象,进行实证研究。

总资产净利率=α0+α1*经营性现金周转期+α2*应收账款周转期+α3*应付账款周转期+α4*公司规模+α5*财务杠杆+α6*总资产增长率+ε

其中α0是常数项,α1~α6是回归系数,ε是随机误差项。

4 实证分析

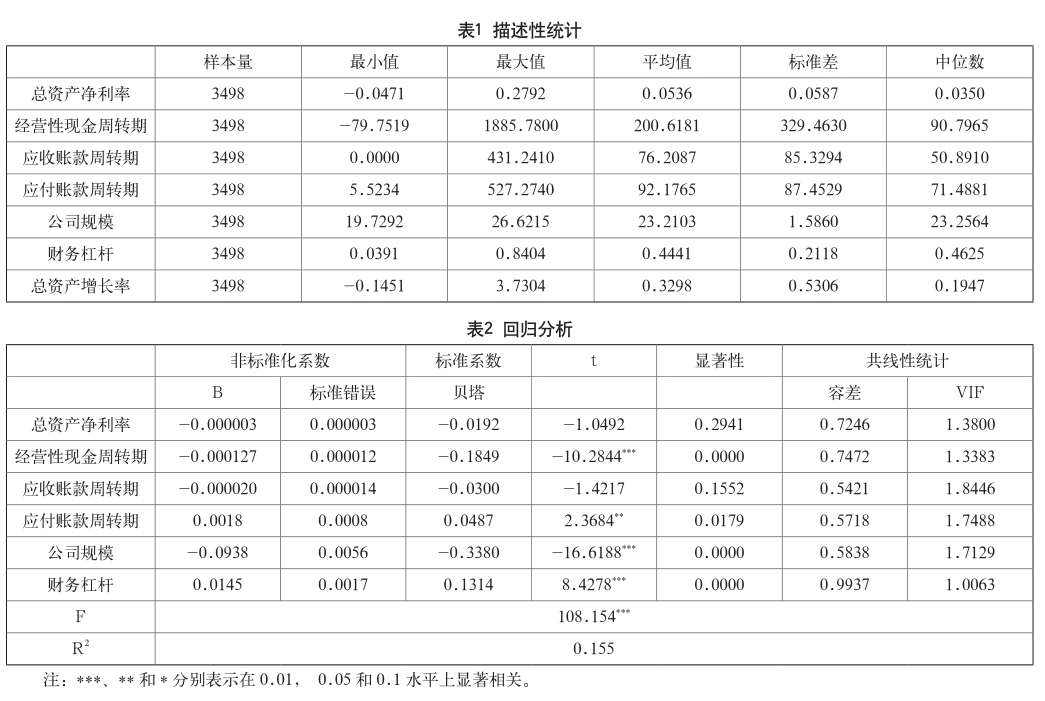

4.1 描述性统计

通过表1可知,ROA均值为0.0536,表明本次研究样本公司的平均收益水平在5%左右。经营性现金周转期最小值为-79.7519,最大值为1885.780;应收账款周转期最小值为0.000、最大值为431.241;应付账款周转期最小值为5.5234,最大值为527.274。结果表明不同公司之间经营性现金周转期、应收账款周转期和应付账款周转期差距较大。

4.2 回归分析

由表2可知,从具体变量结果来看,经营性现金周转期的显著性为0.2941,结果不显著,因此不认为本次回归中经营性现金周转期与公司绩效有相关性。应收账款周转期的显著性为0.0000,在1%水平显著,回归系数为-0.000127,表明应收账款周转期与公司绩效呈现显著负相关,而且在一定范围内,随着应收账款周转期增加,公司绩效减少。应付账款周转期的显著性为0.1552,结果不显著,因此不认为本次回归中应付账款周转期与公司绩效有相关性。从控制变量来看,公司规模与总资产增长率显著正相关,较大的规模和较高的总资产增长率能促进公司绩效的增加,所以本文的假设1与假设3成立,同时财务杠杆在本次研究中呈显著负相关。因此本文的假设2成立。

5 结语

本文采用回归分析来揭示各个数据指标之间与报酬能力的关系,同时通过相关性分析得出每个指标在样本中所达到的相关性也有很大的偏差。本研究使投资人在投资股票的过程中为其提供思路和参考,增加竞争优势。

价值投资能够产生超额回报,这就是效率市场假说提到的情况。不论是在理论上还是实践上,从长期来看,使用价值投资方法产生的投资收益会高于重点选择法和整体市场法等其他投资方法。

参考文献

[1] Beyhaghi, M., and Hawley, J. P. Modern portfolio theory and risk management; assumptions and unintended consequences. Journal of Sustainable Finance & Investment,2013,3(01):17-37.

[2] 陈高庆.上市公司资本结构与盈利能力关系的实证分析[D].天津:天津财经大学,2014.

[3] 王诗语.国上市公司财务杠杆对股权报酬的影响研究[D].长春:东北师范大学,2013.

[4] 李莲莲,杨英,查贤斌.上市公司盈利能力与偿债能力分析[J].经贸实践,2017(01).

[5] 李志强.现金流量信息含量与操纵[D].成都:西南财经大学,2007.

- 教育部等九部门下发关于印发中小学生减负措施的通知

- 与折翼天使同行

- 信息技术与聋校数学课堂深度融合的实践与探索

- 在科学游戏中提取幼儿关键经验的研究

- 以“学的活动”为基点推进高中整本书阅读与教学

- 初中物理科学与技术融合式教学策略的探究

- 封面人物简介

- 分层施教多元评价

- 联片教研:农村小规模学校教研发展新途径

- 关于推进区域微视频教学资源研发与应用的调查研究

- “高冷”的孩子更容易沉迷社交网站

- 芬兰基础教育的现象教学(一)

- S—T分析法在小学课堂师生行为评析中的应用

- 信息技术环境下初中数学学习方式分析

- 初中化学虚拟实验平台在教学中的应用形式与策略

- 基于STEM的高中机器人教学实践

- 基于项目探究的小学创客教育探索

- 浅谈中学班级管理的几点技巧

- 如何设立中学实验拓展课

- 校本研修:贴地行走的教研模式

- 开展海洋教育提高学生的生态文明素养

- 发挥学校在教师专业成长中的作用

- 对新建学校的管理与思考

- 从“基本均衡”走向“优质均衡”

- 践行本真教育构建和谐教育生态

- unriven

- unriveted

- unriveting

- unroadworthier

- unroadworthiest

- unroaming

- unroasted

- unrobbed

- unrobust

- unrobustly

- unrobustness

- unrobustnesses

- unrocked

- unroll

- unrollable

- unrolled

- unrolling

- unrolls

- un-roman

- unromanized

- unromantically

- unromanticized

- unroosted

- unroosting

- unroped

- 机梭

- 机械

- 机械上传动用的链子

- 机械上的绞盘

- 机械传动

- 机械决定论

- 机械制图

- 机械制造

- 机械化

- 机械化步兵

- 机械化部队

- 机械和工具

- 机械唯物主义

- 机械地学习

- 机械地照搬别人的方法、经验

- 机械地采用

- 机械工业

- 机械巨匠

- 机械手

- 机械技术

- 机械效率

- 机械模仿,毫无创见

- 机械模拟

- 机械的关键部分

- 机械的起死回生术