李松 王玉峰

内容提要:特质波动是股票价格波动中的主要组成部分,对资产定价、投资决策以及风险传递都具有重要影响。本文以2007-2018年我国沪深A股非金融上市企业为样本,基于两次行业信贷调控对企业融资的外生冲击构建识别策略,采用双向固定效应工具变量回归,研究发现企业短期负债率的上升会显著降低企业特质波动率。其中,短期债务中的商业信用上升提高了外部投资者对企业前景的认知程度,降低了股价蕴含的不确定性,从而降低了股价特质波动。本文旨在建立融资决策与资产价格之间的桥梁,拓展股价特质波动信息含量及融资决策市场反映的相关研究。

关键词:特质波动率;短期债务;债务期限结构

中图分类号:F8325文献标识码:A文章编号:1001-148X(2021)02-0056-09

收稿日期:2020-09-14

作者简介:李松(1982-),男,四川达州人,四川农业大学经济学院讲师,金融学博士,研究方向:资产定价、公司金融、金融计量经济学;王玉峰(1978-),本文通讯作者,男,四川眉山人,四川农业大学经济学院教授,金融学博士,研究方向:风险管理、农村金融。

基金项目:国家社会科学基金青年项目,项目编号:19CJY043。

股价特质波动指股票价格变化中的非系统性成分,是股价波动的主要构成部分,通常以经定价模型调整后的股票收益率波动率度量,在资产定价和风险管理中均有著重要的应用。股价高特质波动不但意味着低投资收益[1]以及低市场定价效率[2],还可能通过金融加速器途径将金融市场风险传导到实体经济,甚至诱发金融体系系统性风险。2017年以来,在我国股票市场整体波动幅度下降的背景下,部分企业的股票价格经历了急速上涨和下跌,特质波动有所放大。一些企业因为个股价格的大幅波动引发了股权质押危机,对企业经营造成了严重冲击,一度成为股票市场的重要系统性风险点。可见,股票价格的特质波动已经成为影响我国上市公司经营持续性以及我国证券市场整体风险的重要因素。因此,有必要对其形成机制与影响因素进行深入探索,为上市企业经营风险管理以及金融市场监管提供依据。

一、文献回顾

已经有不少文献从多个角度探索了特质波动率的成因,这些研究大体可以分为四类。第一类研究认为特质波动率与企业未来投资与增长机会[3-4]、现金流波动性[5]等个体价值因素正相关,反映了企业未来投资与增长机会以及股权现金流风险。第二类从公司治理角度研究了特质波动率的成因,发现反收购措施[6]、激励性薪酬[7]等不同治理机制将会影响特质波动率。第三类从信息角度探讨了特质波动率的决定因素,发现财务信息的透明程度[8-9]以及信息披露质量[10]与股价特征波动负相关。第四类研究从市场结构特征角度探索高特质波动率成因,发现特质波动率受到了投资者结构、市场流动性和投资者情绪等因素影响,高特质波动率通常意味着投资者结构散户化或期限短期化[11]、市场流动性不足[12]或套利限制较大[13]。整体而言,现有研究证明,企业股价特质波动率代表了投资者对企业个体股权现金流风险的反应,由股权现金流相关特质风险本身(第一类和第二类研究)、市场对特质风险的了解程度(第三类研究)以及投资者对特质风险反应方式(第四类研究)共同决定。这些研究揭示了特质波动率的直接成因,但对企业融资决策这样相对间接的潜在影响因素关注不足。然而,企业的融资决策显然会对影响企业个体风险,进而很可能改变企业的特质波动。

已有特质波动率成因相关研究对融资决策的忽略可能有两个方面的原因。第一,企业融资结构相关文献主要关注财务杠杆,而且发现资本结构和企业股权现金流风险、市场微观结构等特质波动率直接影响因素之间的相关性并不显著[14]。但是,企业融资决策不仅包括财务杠杆选择,还包括债务期限决定,财务杠杆对特质波动率直接决定因素没有显著影响并不代表债务期限同样没有影响。事实上,已有研究表明,外生债务期限缩短会造成企业投资以及市场价值显著下降[15],债务期限还会影响企业与投资者的信息透明度[16],改变企业的代理问题[17],这些都会直接影响企业的特质波动。可见,股价特质波动与企业债务期限之间存在复杂而且重要的联系,对于两者关系的探索有助于进一步厘清融资决策与市场价格波动之间的相互作用。第二,融资决策与特质波动率之间可能存在双向因果,很难得到具有因果解释的结论。融资决策可能影响企业特质风险,从而改变特质波动率;股价波动率本身也可能反向影响企业的债务决策,股价波动率高的企业更容易受到融资约束,而且举债成本也更高[18]。针对现有文献的不足,本文基于特质波动率的经济内涵构建了工具变量,采用工具变量回归探究了短期负债对特质波动率的影响,解决了内生性问题,得到了债务期限对股价特质波动率的因果影响,拓展了现有关于股价特质波动以及企业融资行为的研究。

二、研究设计

(一)研究假设

股票价格特质波动率是经定价模型调整后的股票收益波动,代表了市场对企业个体层面可分散风险的反应。企业对短期债务的运用可能会通过信息、代理问题以及流动性冲击等三种途径对企业个体可分散风险产生不同影响。

第一,短期债务运用可能提高投资者对企业信息的认知程度。通常,短期借贷需要不断滚动再融资。企业在展期的过程中会不断向债权人以及其他外部投资者提供关于企业前景的信息,这些信息能够让投资者对企业前景有更加清楚的了解,缓解企业与投资者之间的信息不对称。因此,短期债务的运用能够降低股价蕴含的不确定性,提高市场对企业股权价值预测的准确度。此外,短期债务还可以作为企业向外部投资者发送前景的信号,增加外部投资者对企业前景的了解[16]。

第二,短期债务的使用可能会缓解企业代理问题,降低企业特质风险。短期债务存在持续的还本付息和再融资需求,这一过程会不断抽取企业自由现金流,避免企业过度投资于经济前景不佳的项目,迫使企业投资与期限较短、安全性较高的项目。短期债务持有人还能够以拒绝提供再融资作为威胁,在事前避免企业做出有损债权人利益的高风险投资行为,通过债权人治理降低企业风险[17]。

因此,高比例短期债务可能会通过信息传递、信号发送和债权人治理等机制提高市场对企业的了解程度、降低企业股权风险,从而降低企业股价特质波动率。基于上述逻辑,我们提出如下假设H0:

H0:短期借款与企业特质波动性负相关,企业短期债务比例越高,其股价特质波动率越低。

第三,短期债务比例高的企业需要不断再融资,因而更加容易遭受流动性冲击。相对于债务期限更长的企业,债务期限短的企业具有更大的再融资风险,更容易陷入财务困境,个体风险更高。因此,我们提出了待检验假设H1:

H1:短期借款与企业特质波动性正相关,企业短期债务比例越高,股价特质波动率越高。

(二)计量模型

我们采用模型(1)对假设H0与H1进行了检验。式中,IVOLi,t为i企业在t年度的特质波动率,ShrtDebti,t为i企业在t年度的短期负债水平,Controli,j,t为控制变量,ui为不可观测的个体固定效应,yearm为第m年度固定效应。

如果系数b的一致估计结果显著大于(小于)零,代表在其他影响因素不变的条件下,企业短期债务与特质波动率正(负)相关,企业越依赖短期债务其股价波动性越大(小),该结果支持了假设H1(H0)。如果b估计系数不显著区别于零,则代表平均而言短期债务对企业特质波动率没有产生显著影响。

三、数据与变量

(一)样本选择

我们选择了2007至2018年间我国A股市场所有非金融上市企业作为研究样本,数据全部来自中国股票市场研究数据库CSMAR(ChinaStockMarket&AccountingResearch)。以2007年作为样本起始时间是因为我国上市公司从2007年1月1日起执行了新会计准则,新会计准则体系基本实现了与GAAP以及IRFS等国际财务报告准则的趋同。为了避免重组等重大事项以及新股发行效应对特质波动率计算的扭曲,我们剔除了当年交易股票天数小于200的企业年度样本。

(二)变量定义

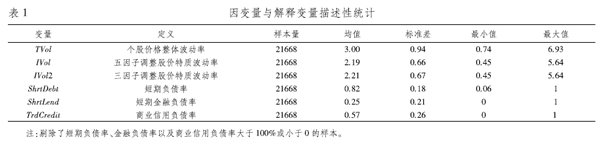

1特质波动率

我们参考现有关于特质波动率的研究,以股票日或周收益率经五因子模型[19]调整后残差标准差作为特质波动率的度量指标。该指标剔除了股价波动中的系统性风险部分,保留了与系统性风险不相关的特质风险。我们首先分企业按年度依公式(2)对年内个股日复权收益率进行回归,然后基于回归结果计算残差标准差作为特质波动率度量指标IVOL,计算方式见公式(3)。

式中,IVOLi,t为企业i股票在年度t的特质波动率。ri,j,t为企业i的股票在年度t第j个交易日的红利调整后回报率,MKT、SMB、HML、RMW以及CMA分别为Fama-French系统性风险因子,rfj,t为t年第j个交易日无风险利率,采用三月期国债年化到期回报率度量,数据均来自CSMAR因子数据库。ei,j,t为企业i第t年日回报率五因子回归得到的第j交易日残差,Ni,t为t年企业i股票交易天数。为了保证分析结果稳健性以及与现有结果可比性,我们还基于Fama-French三因子模型计算了特质波动率IVOL2,计算过程与IVOL一致。

2短期债务

本文共采用了三个指标度量不同性质的短期债务。第一个指标为短期负债率ShrtDebt,定义为期限在一年以内的流动负债占总负债的比例。现行会计制度下,流动负债包括了金融性负债(付息债务)和商业性负债,但两者合约形式、信息含量、对未来现金流影响以及受信贷冲击的影响都存在明显区别。金融性负债更容易受到金融机构规制政策以及信贷市场冲击等金融性因素影响,而商业信用则更容易受到谈判能力、市场竞争等非金融因素影响。因此,我们进一步将流动负债划分为了两个细分指标,即短期金融负债率和商业信用负债率。短期金融负债率(ShrtLnd)以短期付息债务占总债务的比例度量,短期付息债务包括短期借款、一年内到期的长期负债以及应付短期融资券。商业信用负债率(TrdCredit)以商业信用占总负债比例度量,商业信用定义为流动负债减去期限在一年以内的付息债务。

描述性统计(表1)显示个股价格特质波动率占整体波动率的比例超过了70%,是股价格整体波动率的主要组成部分。三因子和五因子模型调整的特质波动率基本统计特征差距不大,两者均值、标准差差异很小。

3控制变量

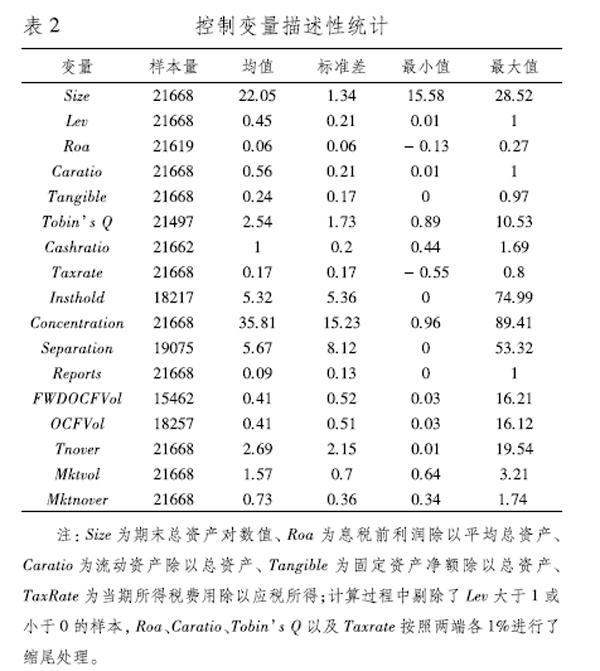

基于现有研究,我们控制了四类可能对特质波动率产生影响的变量。第一类是企业增长机会和现金流风险。我们在回归中采用TobinsQ度量了企业的增长机会,控制增长率的影响;采用过去12个季度去趋势和季节调整后每股经营现金流变异系数度量OCFVOL控制了企业现金流风险。此外,我们还基于未来12个季度实现的每股经营现金流,构建了前瞻性现金流波动率FWDCFVOL,对影响机制进行了检验,该指标的构建方式与CFVOL一致。第二类是企业信息以及治理相关变量。我们在分析中控制了股权集中度(Concentration)、實际控制人现金流权和控制权的分离度(Seperation),机构投资者持股比例(Insthold)以及研究报告关注度(reports)。第三类是市场特征变量,包括个股换手率(Tnover)、市场换手率(Mktnover)以及市场整体波动率(Mktvol)等反应投资者情绪以及市场环境的指标。第四类变量是一般性企业特征变量,包括企业的资产负债率(Lev)、规模(Size)、盈利能力(Roa)、流动比率(Caratio)、有形资产比率(Tangible)、税率(TaxRate)以及营业收入现金含量(Cashratio)。

四、内生性与工具变量

(一)内生性根源与识别策略

研究短期债务融资(或者更广泛的融资决策)对股价波动影响的最大困难在于解决反向因果以及遗漏变量引起的内生性问题。一方面,股票价格高特质波动率也会反向影响企业债务融资决策。企业大股东或者实际控制人可能通过股权质押获得资金再转借给上市企业的方式为企业获得债务融资,这些股权质押债务期限通常比较短。波动较大的企业股价抵押折算比例会更低、信用溢价更高,企业可以通过该途径获得的短期债务融资也会相对更少,短期债务占比也会更低,常规OLS以及固定效应估计会存在向下偏误。另一方面,股价特质波动率代表市场对企业个体层面未来股权现金流不确定性的反应,企业债务期限决策同样也会受到未来现金流不确定性的影响。现金流风险较高的企业股价波动率也会较高,也更加依赖短期债务融资,这会导致OLS以及固定效应估计存在向上偏误。

我们分别采用两种方式解决了反向因果以及遗漏变量问题。第一,我们基于2010年房地产调控政策“国十条”以及2012年实施的《绿色信贷指引》引起的房地产和“两高一剩”行业信贷收缩为外生系统性冲击,综合运用双重差分(DID)思想和工具变量方法提出因果识别策略,解决了反向因果问题。第二,我们以企业实现的未来12个季度股权现金流变异系数作为了市场对不可观测的股权现金流风险预期的度量,避免了对未来股权现金流不确定性的遗漏。

(二)两次信贷调控政策的背景

为了解决反向因果引起的内生性问题,我们以我国金融监管部门和中央政府采取的两次大规模行业性信贷收缩政策作为外生冲击,以此识别短期债务对股价特质波动率的因果性影响。

我们采用的第一个收缩政策是2010年中央政府对房地产市场的调控政策。2010年4月,中华人民共和国国务院发布了《国务院关于坚决遏制部分城市房价过快上涨的通知》(亦被称为“国十条”),试图给火热的房地产市场降温。此前的房地产市场监管政策(例如2009年底的“国四条”)主要限制商品房需求和土地供给,“国十条”则明确要求加强金融机构对房地产开发企业的融资限制,要求商业银行停止对存在土地闲置现象企业发放新开发项目贷款。第二个收缩政策是2012年《绿色信贷指引》实施对“两高一剩行业”的信贷限制。2012年2月24日,原中国银行业监督管理委员会发布了《绿色信贷指引》(以下简称“指引”),希望引导银行业金融机构从高污染、高能耗以及产能过剩行业(“两高一剩”行业)压缩、退出,更多投向环境和社会风险较低的领域。尽管我国从2008年以后出台了一系列环保政策,但“指引”是第一次对金融机构施加了明确限制,明确要求严控“两高一剩”行业贷款增速。“国十条”和“指引”两次信贷政策构成了对各自受调控行业融资环境的外生冲击,降低了所属行业内企业的融资可得性。

(三)工具变量构建

我们基于双重差分(DID)的思想构造了工具变量,分别按照信贷收缩政策实施时间节点前后定义了政策处理变量THousing以及THHO。信贷收缩政策实施后受该政策影响的行业内企业为处理组,不受该政策约束行业内企业为对照组,处理组政策实施以后时间内政策处理变量取值为1,其余取值为零。两次行业信贷调整政策中,房地产信贷调控政策冲击处理组企业为房地产上市企业,绿色信贷政策处理组为“两高一剩”行业上市企业。“两高一剩”行业包括钢铁、工业金属、水泥、火电、焦炭、纺织、化工、造纸和玻璃行业,行业认定基于Wind上市公司二级行业分类。

描述性统计显示(表3PanelA),约6%的企业年度样本受到了房地产信贷政策冲击,约18%的企业年度样本受到了绿色信贷政策冲击。

(四)工具变量合理性

现有研究表明,信贷可得性变化会显著影响企业的负债期限[15]。相关性分析(表3PanelB)也显示,行业融资政策冲击变量THousing和THHO与三种短期债务指标均在5%统计水平上显著相关。因此,理论与数据均表明政策处理变量THousing和THHO满足工具变量的相关性条件。

特质波动率基于多因子定价模型OLS回归残差计算。根据OLS回归代数性质,残差与代表系统性风险的因子之间满足正交条件,两者相关性等于零。“国十条”和“指引”的实施改变行业内所有企业的融资条件,属于不可分散的系统性风险。如果定价模型因子变量完全反映了系统性风险,则特质波动率与系统性风险不相关,政策处理变量Thousing和THHO不会直接影响股价特质波动率,满足工具变量的排他性条件。

五、回归分析与讨论

(一)基准回归结果

我们首先分别采用随机效应和固定效应模型进行了基准回归,结果见表4。固定效应回归结果均显示短期负债率、短期金融负债率以及商业信用负债率均在5%统计水平上不显著,表明债务期限与股价波动不相关。

(二)工具变量回归结果

为了避免内生性的困扰,本节采用两次政策冲击构造的工具变量进行了回归,结果见表5。回归(1)中,两个工具变量在一阶段回归中系数估计结果都在5%统计水平上显著大于零,一阶段F统计量等于1436,大于弱工具变量判定经验法则取值10,可以认为不存在弱工具变量问题。Sargan检验对应P值为5%,表明在5%统计水平上不能拒绝过度约束条件成立的原假设。结果显示,短期债务系数在1%统计水平上显著小于零,即流动负债占比上升将会显著降低企业股价特质波动率。系数估计数值表明短期负债率变动一个标准差(18%,见表1描述性统计)将会导致060%(18%乘以334)的股价日特质波动率反向变动。考虑到特质波动率均值为219%,一个标准差流动负债率的变化将引起特质波动率变化均值的2740%(06%除以219%),其结果具有足够显著的经济意义。

細分回归(2)-(6)将流动负债划分为短期金融性负债和商业信用进行了进一步检验。其中,(2)和(3)单独考察了短期金融性负债对特质波动率的影响,(4)和(5)单独考察了商业信用的影响,(6)则考察了两者的联合影响。回归(2)和(4)同时采用了2010年房地产信贷政策冲击和绿色信贷政策作为工具变量进行了过度识别回归,但是第一阶段回归Cragg-DonaldF统计量均小于5%临界值,可能存在弱工具变量问题。其中,短期金融负债一阶段回归(2)中,2010房地产信贷政策冲击Thousing的系数在10%统计水平上不显著,属于弱工具变量。商业信用一阶段回归(4)中,绿色信贷政策冲击变量THHO系数在10%统计水平上不显著,属于弱工具变量。

为了避免弱工具问题,我们在回归(3)中采用了绿色信贷政策冲击THHO作为唯一工具变量估计了恰好识别的方程。估计结果显示,一阶段F统计量等于1237,不存在弱工具变量问题。回归结果显示,短期金融负债在5%统计水平上显著降低企业股价特质波动率,一个标准差的短期金融负债变化(21%)将会导致060的日股价特质波动率反向变动,幅度与整体负债率(回归(1))相当。我们在回归(5)中采用Thousing作为商业信用单一工具变量,通过估计了恰好识别模型考察商业信用对波动率的影响。回归(5)结果显示,商业信用同样在5%统计水平上显著降低了企业股价特质波动,一个标准差(026)商业信用变化将会121的股价波动率反向变动。回归(6)以THHO为短期金融性负债工具变量,以Thousing作为商业信用工具变量,估计恰好识别模型联合分析了短期付息债务和商业信用的影响。一阶段Cragg-DonaldF统计量取值为2532,表明不存在弱工具变量问题。回归结果显示,金融性负债和商业性负债均在1%统计水平上显著降低了股价特质波动率。

(三)股权现金流风险的不同度量

股票的市场价格波动反映了投资者对未来股权现金流风险的预期,采用过去现金流波动率作为未来现金流风险度量指标可能存在测量误差,引起遗漏变量问题。为了解决这一潜在问题,我们基于未来三年经营性现金流变异系数构建了前瞻性现金流风险指标FWDOCFVol,从事后角度度量了企业在未来实现的现金流风险。在一个有效的市场中,理性的投资者关于未来现金流均值以及波动的预测都应当是无偏的,事后实现的现金流波动率FWDOCFVol能够代表投资者在事前关于现金流波动的前瞻性预期。

表6汇总了进一步回归结果,其中(1)-(2)控制了未来三年的股权现金流风险FWDOCFVol,(3)-(4)还同时控制了过去三年实现的股权现金流风险。工具变量回归(1)和(3)一阶段F统计量大于Stock-Yogo弱工具检验统计量10%临界值868,拒绝了工具变量为弱工具的原假设,可以认为不存在弱工具问题。表6回归结果和表5一致,流动负债率、短期金融负债率以及商业信用负债率均在1%统计水平上显著小于零。

遗漏股权现金流风险预期可能引起估计结果向上偏误,因为在其他条件不变的情况下,预计未来股权现金流风险高的企业往往会同时具有更高特质波动和更短债务期限。表6展示的回归结果印证了这一观点,在控制未来实现股权现金流风险以后,短期负债率估计系数依然显著小于零,支持了假说H0。

(四)波动率的其他度量

现有关于特质波动率的研究普遍采用了Fama-French三因子模型作为基准模型,以三因子模型调整后残差标准差度量企业的股价特质波动。为了保证结论的稳健性以及和现有研究结果的可比性,我们也采用三因子模型作为基准模型重新计算了特质波动率,对结果进行了再验证,结果见表7。回归结果显示,三因子模型调整特质波动率回归结果与五因子模型调整特质波动率回归结果一致,表明前面的结论对于不同特质波动率度量方式足够稳健。

六、机制检验

现有研究表明(见文献综述部分),特質波动率由股权相关现金流风险、市场对风险的认知以及投资者结构三者直接决定。债务期限的理论分析显示,短期债务可能改变企业股权现金流、也可能改变投资者对企业前景的认知程度,从而影响股价特质波动。本节基于这一思路对具体机制进行了检验。

我们以企业未来实现的每股现金风险FWDOCFVol(以未来12个季度每股现金流变异系数度量)作为独立变量,以证券分析师关于会计年度每股盈利(EPS)的平均预测准确度accuracy作为市场对企业前景了解程度的衡量指标,采用双向固定效应回归分别对两种机制进行了检验,结果见表8。其中,分析师预测准确度accuracy根据公式(4)计算,forecastepsj,i,t为分析师j对i公司在会计年度t的每股利润的预测值,realityepsi,t为实际实现的每股利润,Ni,t为发表预测的分析师数量。

表8回归(1)和(2)显示,短期负债率、短期金融负债率以及商业信用负债率与未来现金流波动率均在10%统计水平上不相关,债务期限并没有影响企业的现金流风险。回归(3)显示,短期负债率上升显著提升了分析师对企业每股盈利的预测精确程度。考虑到企业年报披露通常是在下一年的第一季度,我们还以滞后一期短期负债率作为解释变量进行了回归(表8回归(5)),检验了结果的稳健性,得到的结果与(3)一致。对短期债的细分回归(表8回归(4)和(6))显示,短期金融性负债系数不显著而商业信用负债率在1%统计水平上显著大于零,说明商业信用的使用通过财务披露以及与上游企业的往来交易向外界传递了更多关于企业前景的信息,增强了外部投资者对企业前景判断的准确性。

机制检验分析结果表明,短期债务并没有改变企业未来股权现金风险,但降低了外部投资者与企业之间的信息不对称程度,增强了投资者预测准确性,从而降低了股价特质波动。

七、结论与建议

(一)结论

本文以A股市场2007-2018年期间的非金融上市企业为样本,以两次行业性的信贷收缩政策冲击作为外生工具,采用双向固定效应工具变量回归研究了企业短期债务对股票价格特质波动率的影响,主要结论如下:第一,企业短期负债率提高将会显著降低企业股票价格特质波动率。一个标准差短期债务的提升平均将会降低06%的股票价格日特质波动率,占特质波动率均值的比例达到了274%。第二,短期债务对股价特质波动的抑制作用源于短期债务中的商业性负债。商业信用增加了企业与投资者之间的信息透明度,显著提高了分析师对企业每股收益的预测准确度,降低了股价蕴含的不确定性,抑制了股价特质波动。第三,短期负债率、短期商业信用负债率以及短期金融负债率均与企业未来12个季度的股权现金流风险不相关,表明短期债务的使用并没有改变企业未来股权现金流风险。本文的研究建立了融资决策和资产价格之间的桥梁,拓展了股价特质波动率信息含量以及融资决策市场反应的相关研究。

(二)建议

根据研究结果,本文提出如下两点建议:

第一,企业应当重视短期债务在信息传递中的功能,可以通过债务融资期限调节股价波动,管理与此相关的风险。在实践中,企业债务期限决策主要关注短期债务的再融资风险[20],担心短期债务会造成投融资期限错配,放大经营风险。但是,本文的实证结果表明,我国上市企业的短期债务使用不但没有改变股权现金流风险,反而增强了和外部投资者之间的信息透明度,降低了股价特质波动。因此,对于财务比较稳健、而且股权质押比例较高的企业而言,适度提高短期债务比例(尤其是商业性短期债务)将有助于增加投资者对其前景的了解程度,避免股价大幅波动并降低股权质押风险,提高企业经营稳健性。

第二,优化商业信用等非正式融资信息披露机制。近年来,我国证券监管部门对股价特质波动高度重视,对于异常波动股票的警示、停牌和披露等监管要求不断趋严。但是,警示、停牌等监管措施均属于事后监管安排,欠缺前瞻性和预防性。本文的研究表明,短期债务中的商业信用能够充当向投资者传递企业前景的信息载体,在事前增加投资者对企业前景认知的准确性,从而降低了股价特质波动。目前,我国上市公司信息披露制度对商业信用这类非正式融资的披露要求较低,仅要求企业对可能产生重大影响的应付账款或预收款等进行披露。根据本文的分析,监管机构可以利用信息披露考评得分权重等柔性监管工具,在不改变基本披露制度的前提下鼓励企业披露更多商业信用信息,拓宽外部投资者获取企业前景信息的渠道,在事前降低股价蕴含的信息不确定性,避免市场过度波动。

参考文献:

[1]AngA.,HodrickR.J.,XingY.,etal.TheCross-SectionofVolatilityandExpectedReturns[J].TheJournalofFinance,2006,61(1):259-299.

[2]尹玉刚,谭滨,陈威.套利非对称性、误定价与股票特质波动[J].经济学(季刊),2018,17(3):1235-1258.

[3]CaoC.,SiminT.,ZhaoJ.CanGrowthOptionsExplaintheTrendinIdiosyncraticRisk?[J].TheReviewofFinancialStudies,2008,21(6):2599-2633.

[4]AiH.J.,KikuD.VolatilityRisksandGrowthOptions[J].ManagementScience,2016,62(3):741-763.

[5]JiangG.J.,XuD.,YaoT.Theinformationcontentofidiosyncraticvolatility[J].JournalofFinancialandQuantitativeAnalysis,2009,44(1):1-28.

[6]FerreiraM.A.,LauxP.A.Corporategovernance,idiosyncraticrisk,andinformationflow[J].JournalofFinance,2007,62(2):951-989.

[7]WangM.S.Idiosyncraticvolatility,executivecompensationandcorporategovernance:examinationofthedirectandmoderateeffects[J].ReviewofManagerialScience,2016,10(2):213-244.

[8]辛清泉,孔东民,郝颖.公司透明度与股价波动性[J].金融研究,2014(10):193-206.

[9]肖浩.公司财务信息透明度、内部人交易和股价特质性波动[J].中央财经大学学报,2015(11):62-74.

[10]钟凯,孙昌玲,王永妍,等.資本市场对外开放与股价异质性波动——来自“沪港通”的经验证据[J].金融研究,2018(7):174-192.

[11]ChicherneaD.C.,PetkevichA.,ZykajB.B.IdiosyncraticVolatility,InstitutionalOwnership,andInvestmentHorizon[J].EuropeanFinancialManagement,2015,21(4):613-645.

[12]HanY.F.,HuT.,LesmondD.A.LiquidityBiasesandthePricingofCross-SectionalIdiosyncraticVolatilityaroundtheWorld[J].JournalofFinancialandQuantitativeAnalysis,2015,50(6):1269-1292.

[13]肖浩,孔爱国.融资融券对股价特质性波动的影响机理研究:基于双重差分模型的检验[J].管理世界,2014(8):30-43.

[14]FrankM.Z.,GoyalV.K.CapitalStructureDecisions:WhichFactorsAreReliablyImportant?[J].FinancialManagement,2009,38(1):1-37.

[15]AlmeidaH.,CampelloM.,LaranjeiraB.,etal.CorporateDebtMaturityandtheRealEffectsofthe2007CreditCrisis[J].CriticalFinanceReview,2012,1(1):3-58.

[16]FlanneryM.J.AsymmetricInformationandRiskyDebtMaturityChoice[J].JournalofFinance,1986,41(1):19-37.

[17]DiamondD.W.PresidentialAddress,CommittingtoCommit:Short-termDebtWhenEnforcementIsCostly[J].TheJournalofFinance,2004,59(4):1447-1479.

[18]CampbellJ.Y.,TakslerG.B.EquityVolatilityandCorporateBondYields[J].TheJournalofFinance,2003,58(6):2321-2350.

[19]FamaE.F.,FrenchK.R.Afive-factorassetpricingmodel[J].JournalofFinancialEconomics,2015,116(1):1-22.

[20]GrahamJ.R.,HarveyC.R.Thetheoryandpracticeofcorporatefinance:evidencefromthefield[J].JournalofFinancialEconomics,2001,60(2-3):187-243.

Short-TermDebtandStockPriceIdiosyncraticVolatility

LISong,WANGYu-feng

(SchoolofEconomics,SichuanAgriculturalUniversity,Chengdu611130,China)

Abstract:Idiosyncraticvolatilityisthemaincomponentofstockpricevolatility,whichhasanimportantimpactonassetpricing,investmentdecisionsandrisktransmission.ThispapertakesShanghaiandShenzhenA-sharenon-financiallistedcompaniesfrom2007to2018assamples,andbasedontheexogenousimpactoftwoindustrycreditregulationonenterprisefinancing,theidentificationstrategyisconstructed.Usingtwo-wayfixedeffectinstrumentalvariableregression,thepaperfindsthattheriseofshort-termdebtratiowillsignificantlyreducetheidiosyncraticvolatility.Amongthem,theriseofcommercialcreditinshort-termdebtimprovestheexternalinvestors′cognitionoftheenterpriseprospect,reducestheuncertaintyofstockprice,andthusreducesstockpricevolatility.Thispaperaimstobuildabridgebetweenfinancingdecisionsandassetprices,andexpandresearchontheinformationcontentofstockpricevolatilityandthemarketreflectionoffinancingdecisions.

Keywords:idiosyncraticvolatility;short-termdebt;debtmaturitystructure

(責任编辑:赵春江)

- 新课改视角下的初中班级管理研究

- 浅析层次教学法在初中英语教学中的运用策略

- 中学语文老师要合理使用“讲授法”

- 浅议高中古诗文教学中传统文化的渗透

- 信息化环境下初中数学函数教学的策略研究

- 试议在初中英语教学中合作学习的探索与实践

- 提高留守学生综合素质之我见

- 初中体育教学如何实施素质教育

- 微课在高中体育教学中的作用分析

- 高中数学教学中视觉思维理论的应用研究

- 浅谈现代高中历史教学质量的提升

- 初中语文拓展教学应用浅谈

- 寻根求源,让数学知识在情境中明晰

- 读图时代的语文阅读教学

- 高中美术鉴赏课的教学方法研究

- 发挥美育对初中农村留守学生的影响

- 高中数学分组合作学习模式应用探究

- 这样的数学课堂才“精彩”

- 以学带用,以用促学,学用结合,提升实效

- 转变学习方式,提升数学素养

- 高中美术鉴赏课的教学方法研究

- 发挥美育对初中农村留守学生的影响

- 高中数学分组合作学习模式应用探究

- 这样的数学课堂才“精彩”

- 以学带用,以用促学,学用结合,提升实效

- must not/mustn't

- mustn't

- musts

- musty

- musty's

- must²

- must¹

- mutant

- mutants

- mutate

- mutated

- mutates

- mutating

- mutation

- mutational

- mutationally

- mutationist

- mutations

- mutative

- mute

- muted

- mutedly

- mutely

- muteness

- mutenesses

- 错上了坟

- 错上加错

- 错不了

- 错不过

- 错中有错

- 错举

- 错乱

- 错乱不齐

- 错乱反常

- 错乱失常

- 错乱无章

- 错乱混杂

- 错乱荒诞

- 错乱迷惑

- 错乱,悖乱

- 错乱,驳杂

- 错了

- 错事

- 错互

- 错休

- 错会

- 错估

- 错位

- 错公穿了错婆鞋——错上加错

- 错兵