王丽莉

关键词:企业? 不动产? 经营租赁? 涉税一、增值税

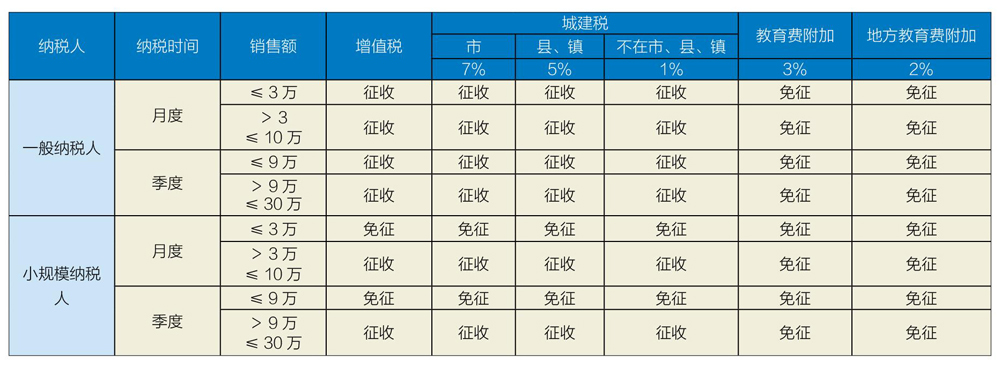

依据纳税人的资格、取得房产的时间分别适用不同的计税方法。(一)增值税一般纳税人

(1)出租2016年4月30日前取得的房产,采用一般计税按10%的税率纳税,采用简易计税按5%的税率纳税。

若出租的房产不在同一县(市、区)的,先按照预征率在不动产所在地预缴税款,再向机构所在地主管税务机关纳税申报。其中:采用一般计税按3%预征率预缴,采用简易计税按5%预征率预纳。

(2)出租2016年5月1日后取得的房产,适用一般计税方式,按10%的税率纳税。若出租的房产不在同一县(市、区)的,先按照3%的预征率在不动产所在地预缴税款,再向机构所在地主管税务机关纳税申报。(二)小规模纳税人

出租房产不须考虑房产取得时间,适用5%的征收率纳税。若出租的房产不在同一县(市、区)的,先按照5%的预征率在不动产所在地预缴税款,再向机构所在地主管税务机关纳税申报。二、城建税、教育费附加、地方教育费附加

城建税、教育费附加、地方教育费附加依托于流转税,以流转税为计税依据,根据税收政策、纳税人的资格,选择适用税率计算缴纳。

1、增值税一般纳税人

目前,增值税一般纳税人无城建税优惠政策,按市、县、镇;不在市、县、镇,分别按7%、5%、1%的稅率计算缴纳。

2、小规模纳税人

2018年1月1日至2020年12月31日,小规模纳税人月销售额不超过3万元、季销售额不超过9万元,暂免征收增值税优惠政策。

月销售额超过3万元、季销售额超过9万元,按市、县、镇;不在市、县、镇,分别按7%、5%、1%的税率计算缴纳。(二)教育费附加、地方教育费附加

增值税一般纳税人和小规模纳税人,月销售额或营业额不超过10万元、季销售额或营业额不超过30万元,免征教育费附加、地方教育附加、水利建设基金。

月销售额或营业额不超过10万元、季销售额或营业额不超过30万元,教育费附加、地方教育费附加分别按3%、2%的税率计算缴纳。三、房产税

根据房产的管理模式,分别适用从价和从租两种计征方式。其中:

(1)从价计征:按房屋的计税原值一次减除30%后的余值,税率1.2%,计算缴纳。其中:

房屋的计税原值包括为取得土地使用权支付的价款、开发土地发生的成本费用等。如果宗地容积率低于0.5的,需按房产建筑面积的2倍计算土地面积,并据以做为计入房产原值的地价。

(2)从租计征:按不含增值税的租金收入,按12%的税率计算缴纳。

若出租房产,租赁双方在签订租赁合同时,约定免租期的,免租期由产权所有人按照房产原值缴纳房产税。

(3)部分出租、部分自用。

企业自有房产,部分出租、部分自用,应分别出租、和自用部分别按从租、从价计算缴纳房产税。

自用部分的房产原值,可参照自用部分房产原值=自用部分房产建筑面积/(自用部分房产建筑面积+出租部分房产建筑面积)×房产原值确定。四、土地使用税

县城以上城市征收,以实际占用的土地面积为计税依据,按大城市、中等城市、小城市和县城、建制镇、工矿区分别确定,在每平方米0.6元至30元之间,按年计算、分期缴纳。即:土地面积×计税标准。五、企业所得税

房屋租赁收入并入收入总额,减除不征税收入、免税收入、各项扣除以及允许弥补的以前年度亏损后的余额,按适用税率计算缴纳企业所得税。

(1)基本税率:25%;(2)西部大开发优惠税率:15%;(3)小型微利企业两档优惠税率;(4)年应纳税所得额不超过100万元利率5%;(5)年应纳税所得额100万元到300万元的部分税率10%。参考文献

[1]《财政部、国家税务总局关于全面推开营业税改征增值税试点的通知》(财税〔2016〕36号).

[2]《关于小微企业免征增值税有关问题的公告》(国家税务总局公告2017年第52号).

[3]《关于安置残疾人就业单位城镇土地使用税等政策的通知》(财税〔2010〕121号).

- 外国政党动态

- 2015年世界政治思潮的主要特点

- 美国强化与越南经济关系:动机、进程及影响

- 奥巴马访问古巴:美古关系正常化中的变与不变

- 关于深圳开放创新的几点思考

- “伊斯兰国”在阿富汗的最新发展态势

- 拉美三国加入TPP的地缘政治解读

- “两会”选举之后,伊朗向何处去?

- 缅甸总统选举与未来政治走向

- 全球核安全治理需要新共识

- 中国向世界展现领导力

- 关于美国学者对“一带一路”认识的思考

- 收购希腊比港对“一带一路”建设的重要意义及风险预估

- 如何利用“互联网+”做好中国电影

- 张蕴岭先生的东亚合作观

- 俄罗斯的中东战略:特点、背景与前景

- 2016年美国全球战略走势

- 2016年2月国际形势大事述评

- 老挝人民革命党十大规划党和国家未来发展

- 中国反恐怖法中境外武力反恐怖行动的两个原则性规定

- “重返”东南亚:美国的“战略进取”及其影响

- 美日韩三边关系:基本特点及其局限

- 直面压力的中俄关系:进展及其挑战

- 印度领衔下的南亚地区形势特点

- “困与进”:欧盟一体化何去何从

- conceal yourself

- concede

- conceded

- conceder

- conceders

- concedes

- conceding

- conceit

- conceited

- conceited/big-headed

- conceitedly

- conceitedness

- conceitedness'

- conceitednesses

- conceitedness's

- conceiting

- conceitless

- conceits

- conceity

- conceivabilities

- conceivability,conceivableness

- conceivable

- conceivablenesses

- conceivably

- conceive

- 捆朋

- 捆束

- 捆束整理

- 捆束紧

- 捆柴

- 捆码子

- 捆绑

- 捆绑不成夫妻

- 捆绑侮辱

- 捆绑双手

- 捆绑囚禁

- 捆绑式促销

- 捆绑式运载火箭

- 捆绑拷打

- 捆绑方案

- 捆绑犯人的绳索

- 捆绑犯人的黑色绳索

- 捆绑的夫妻

- 捆绑的夫妻——长不了

- 捆绑结实

- 捆绑罪人的绳索

- 捆绑销售

- 捆缚

- 捆缚关押

- 捆羊毛