陈皓月 曾玉华

摘 要:本文选取于2013年-2017年发生对赌合约且商誉直到2018年才发生大额减值的33家并购组为样本,基于业绩承诺期视角研究了商誉减值与企业盈余管理的关系,及盈余管理的“滞后效应”所带来的后遗症。

关键词:并购重组;业绩承诺;商誉价值;盈余管理

一、引言

近年来,诸多企业开展并购重组以谋求在市场中的有利地位。在并购重组中,大多企业选择进行业绩承诺,该制度的运用愈发普遍。然而,在业绩承诺期内,为了完成业绩承诺,标的企业完全可以采用相应盈余管理手段以避免向并购企业补偿现金或股份。本文从业绩承诺期的角度出发,选取了于2013年-2017年存在“对赌承诺”,且商誉直到2018年才大额减值的33家并购组为样本,以业绩承诺期为界限,研究商誉减值与盈余管理之间的关系,以期为理论和实务做出贡献。

二、文献回顾

1.业绩承诺

业绩承诺协议是公司并购重组时被收购方对于收购方的承诺,一般是承诺在三至五个会计年度里自身独立完成的业绩达到一定额度,衡量方式一般为净利润额。

然而,市场中出现随意甚至是夸张的业绩承诺, 因此随之而来的是无法完成的业绩和巨额的补偿。2014年证监会对《上市公司重大资产管理办法》进行了修订,取消了强制签订业绩补偿协议,即不强制要求并购双方签订业绩承诺协议。但是,大多数企业仍选择继续业绩承诺。

同时,国外学者Nguyen Phong(2019)等認为对赌协议的存在能够降低企业造成的估值差异,业绩目标可以提高并购双方管理层以及员工的积极性,企业的盈利能力也能得到显著的增长;但业绩承诺的存在也容易造成标的企业管理层只顾达到业绩目标而未着眼企业的长远发展,造成短视行为的发生。

2.盈余管理与商誉减值

于洪远等(2018)以2010年-2017年中国A股非ST股票、非金融行业的上市公司为样本,发现计提商誉减值是企业进行盈余管理的重要手段。

综上来看,现有文献表明,从不同角度来看,盈余管理与商誉减值的确存在一定关系。然而,目前结合我国上市公司并购现象,在研究二者关系时考虑到业绩承诺以及盈余管理“滞后性”的文献还比较少。由于企业进行盈余管理的目的性不同,所以是否存在业绩承诺,对于二者关系存在一定的影响。因此,以业绩承诺为基准,研究企业盈余管理及商誉减值之间的关系是十分有必要的。

三、提出假设及研究设计

1.样本选择

2015年是A股上市公司并购的高潮时间段——2015年的并购案例高达898件,合计交易金额高达6993.06亿元。业绩承诺期为三到五年的会计期间,故2018年为大量子公司结束业绩承诺期的第一年,所以我们选取了2018年发生大额商誉减值的全部上市公司为初始样本,数据来自国泰安CSMAR数据库等。

本文为了研究的有效性,对于样本相应地提出原则。

(1)剔除ST股票和金融保险业类上市公司,由于该类公司的经营活动与经营状况与其他企业有较大差异,彼此之间的可比性较差,应该被剔除。

(2)剔除子公司并非在2017年结束业绩承诺期的上市公司。

(3)剔除商誉减值额度相对值较小的上市公司。

(4)剔除已经在业绩承诺期间发生商誉减值的上市公司。

筛选商誉减值计提的样本后,共计33个样本观测值。

2.提出假设

结合现有文献,从业绩承诺期以及大额商誉减值现象出发,提出以下假设:

H1:与业绩承诺期前相比,业绩承诺期内企业盈余管理水平更高

H2:业绩承诺期内盈余管理水平与之后商誉减值程度存在正相关关系

3.研究设计

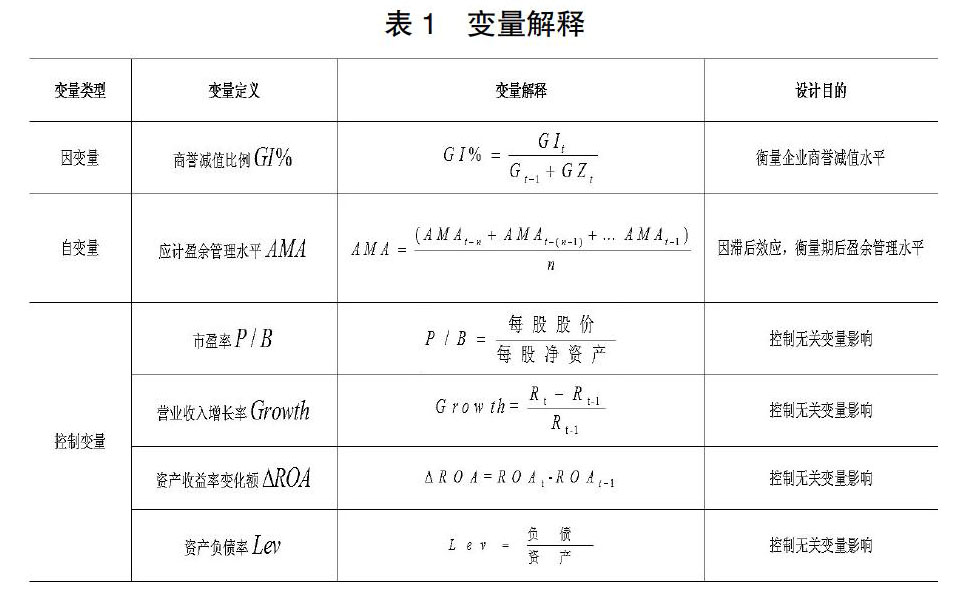

(1)变量说明

模型一参考了截面修正的Jones模型的研究,选取了相关的研究因素变量。

模型二研究所到的变量主要包括应计盈余管理水平衡量变量、商誉减值衡量变量和控制变量,如表1所示:

(2)模型设计

五、结论与启示

在实证研究中,发现在业绩承诺期内,企业盈余管理程度明显高于业绩承诺期前。其次,业绩承诺期后的商誉减值是企业之前进行盈余管理所带来的“后遗症”,调整后的盈余管理水平与业绩承诺期满后商誉减值程度存在正相关关系。除此之外,我们认为在未来的研究中可以进一步研究在业绩承诺期内,不同年份之间盈余管理的程度等,以丰富盈余管理领域的文献。

参考文献:

[1]Nguyen Phong .Journal of Asian Business and Economic Studies 2019-1 Emerald journal 10.1108/JABES-06-2018-0026.

[2]王妍.浅谈上市公司并购重组中的业绩补偿承诺及其影响[J].中国乡镇企业会计,2019(04):88-89.

[3]彭慧.上市公司并购中的业绩补偿承诺问题研究[J].商业经济,2019(05):109-110.

[4]于洪远,李玉菊,郭雨鑫,孙智敏.盈余管理水平对商誉减值的影响研究[J].中国经贸导刊(理论版),2018(11):52-53.

[5]李延喜,包世泽,高锐,孔宪京.薪酬激励、董事会监管与上市公司盈余管理[J].南开管理评论,2007(06):55-61.

- “执行转破产程序” 的运行困境及解决路径探析

- 医疗保险改革中的政府责任定位

- 军队基层伙食费管理存在的问题及整改对策

- 人本管理在高校图书馆管理中的应用

- 我国高速公路经济运营 管理中存在的问题及原因

- 简析政府采购招投标 工作中存在的问题及解决措施

- 浅谈防雷装置检测及客户信息管理

- 谈推动景区精神文明建设的策略

- 提高电力营销抄核收工作效率的对策

- 加油站服务房车市场初步研究

- 基层政府财政资金的内部控制

- 合肥市共享单车管理策略探析

- 关于加强飞机维修成本事前预算控制

- 论城市轨道交通 物资管理系统中编码体系的构建

- 基层部队司务长队伍建设研究

- 努力建设科学正规高效的基层后勤

- 新体制下节支需把握的几个方面

- 关于山东(潍坊) 公共实训基地建设运营管理机制的思考

- 公积金中心电子业务运营管理工作探讨

- 论我国行政事业单位 内部控制发展的进程与趋势

- 浅谈 城市规划与经济发展的关系

- 试论农村经营管理信息化建设

- 论行政事业单位 内部控制建设难点和解决策略

- 国家治理现代化 进程中的社会治理体制创新

- 学生学业成长 档案平台的构建与大数据应用研究

- high-pressured

- high-pressures

- high-pressuring

- high price

- highpriced

- high-priced

- high-priestly

- high profile

- high-profile

- highprofile

- highquality

- high quality

- high-quality

- highranking

- high-ranking

- high-ranking/top ranking

- high-resolution

- highresolution

- high rise

- high-rise

- highrise

- high-rises

- high-risk

- highroad

- high road

- 永远奔流不息的江河

- 永远存在

- 永远存留

- 永远幸福

- 永远幸福长寿

- 永远心存遗憾或怨恨

- 永远忠诚,没有二心

- 永远忠贞不二

- 永远掏不完

- 永远收不回来

- 永远断绝

- 永远欢乐,欢乐不尽

- 永远没有安宁的一天

- 永远没老实过

- 永远流传的美好名声

- 永远消失

- 永远满足

- 永远独一无二,无与伦比

- 永远的

- 永远的仇恨

- 永远的恨事

- 永远的罪人

- 永远终止

- 永远让人笑话

- 永远记住不忘记