于浩?高鑫洋?徐佳

摘 要:当前我国经济正处于由高速增长阶段转向高质量发展阶段,然而纵观我国金融体系,我国对于国有银行财务状况所引发的金融风险的防范仍存在很大的不足。本文将通过分析国有商业银行近10年的年度汇报总结,对多家商业银行资产充足率、不良贷款率等风险影响因素进行综合比较分析,得出多重风险影响因素的变化规律;同时利用GARCH风险预测模型对工商银行的风险加权收益率进行预测,并借用相关数学统计软件分析研究国有商业银行现存的资产负债状况,得出主要影响商业银行风险收益的因素是風险加权资产占比,并就此提出解决方案。

关键词:GARCH模型;风险预测;商业银行银行风险抵御

一、研究背景

1.宏观层面

当前我国经济正处于重大结构转型工程当中,我国经济已由高速增长阶段转向高质量发展阶段。然而纵观我国金融体系,可以发现我国对于国有银行财务状况所引发的金融风险的防范仍存在很大的隐患。因此通过GARCH等模型,研究国有商业银行现存的资产负债状况,识别、度量、防范和控制商业银行隐藏的风险,已成为摆在我国监管当局面前一项刻不容缓的重大命题。

同时随着国际交流的不断加强,我国对外经济交易也越来越频繁。商业银行作为国家的经济枢纽,是进行经济贸易的中间桥梁,有着举足轻重的地位。在我国,商业银行利率长期受到监管,对利率变化不敏感,而西方发达国家多以GARCH、VAR值模型进行风险评估预测。因此借鉴西方国家的风险评估方法以运用,是值得探究的方法之一。

2.微观层面

随着金融自由化的日益深入与金融创新的快速发展,商业银行所面临的经营环境日渐复杂,对其风险进行管理与防范的重要性日益显著。在这样的背景下,巴塞尔银行监管委员会相继出台了《巴塞尔协议Ⅰ》和《巴塞尔协议Ⅱ》,构建起了以经济资本为核心的微观监管框架,使商业银行风险管理进入了精细化管理的新阶段。但是2008年所爆发的美国次贷危机暴露了这一监管框架所存在的不足。为了应对这一挑战,巴塞尔银行监管委员会于2010年推出了《巴塞尔协议Ⅲ》,提出了一系列宏观审慎监管要求,标志着商业银行监管进入了宏观审慎监管的新时期。

商业银行作为我国的经济枢纽,在我国的经济市场上发挥着重要的作用。如今国际上不稳定性因素不断地增加,市场创新的不断出现,波动因素的不断出现均使商业银行盈利受到一些不稳定的影响。因此,更加科学地预测、防范、规避是商业银行当下发展的必经之路。

此外,国有商业银行还是我国金融体系的重要支柱,作为具有系统重要性影响的金融机构,其公司治理状况的完善不仅直接关系到作为市场微观经济主体的银行企业自身的稳健运营,更是关乎到国家金融体系的安全和稳健发展。

二、银行资产负债情况

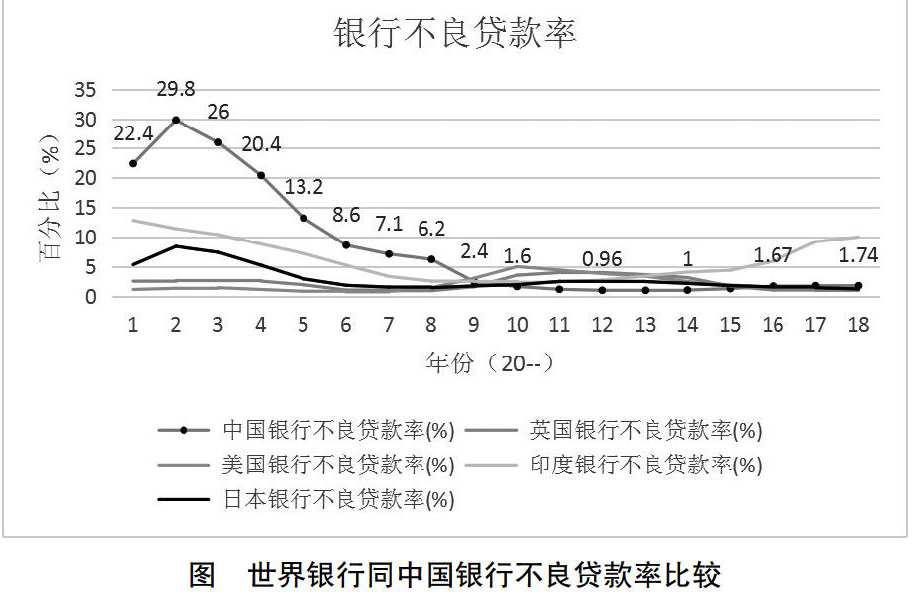

1.银行不良贷款率

不良贷款率指不良贷款占总贷款余额的比重。不良贷款是指在评估银行贷款质量时,把贷款按风险基础分为正常、关注、次级、可疑和损失五类,其中后三类合称为不良贷款。因此不良贷款率作为银行风险评估的一个重要指标,能够较为全面衡量银行资产运营的状况。

比较世界银行与中国银行不良贷款率(图中数据为中国银行不良贷款率数据):

对比中国与欧美、亚太等国家的不良贷款率,可知我国的不良贷款率在2002年达到29.8%顶点后不断下降,并且于2009年前后与欧美等发达国家相持平,甚至一度低于发达国家。

同时,对比国内几家知名商业银行资产负债比率,工商银行的资产负债率低于中国银行,三大银行中农业银行的资产负债率较高,特别是在2015年与2016年接近2.5%高位,但也逐渐呈稳定下降趋势,最终稳定在1.5%左右。

2.银行盈利能力评估

对农业银行、工商银行近三年的盈利能力相关指标(平均总资产回报率、平均加权净资产收益率、净利息收益率)进行比较,并对这几项因素分析可知,工商银行和农业银行在盈利能力方面没有太多的差别——工商银行作为主要的存贷款银行,其资产回报率等指标较之农业银行略高,但净利息收益率略低,由于全能型银行的普及,两家银行的资产业务越来越趋同化,所以二者的收益情况并无多大区别。

3.银行风险加权资产收益率

加权风险资产收益率(RORWA=净利润/风险加权资产),是用来衡量风险与盈利的重要指标,因此,加权风险资产收益率越大则证明公司盈利所承受风险越小。

通过对工商银行、农业银行年度报告内数据进行筛选,得到工商银行2016年-2018年风险加权资产收益率分别为1.81%、1.89%、2.01%;同比,农业银行三年数据为:1.48%、1.53%、1.55%。相较而言,工商银行收益率呈稳定提升趋势,且涨幅较大,具有良好的收益发展前景,而农业银行涨幅平缓,但也在稳定提升。

三、银行相关指标数据分析

1.风险加权资产收益率数据的GARCH拟合

根据过去五年的数据,对工商银行的风险加权资产收益率由GARCH模型公式:

由于数据数量较少,拟合效果仍有差距,根据拟合结果可知收益率变动在逐年稳定,所得残差为6.647,变动范围逐渐缩小。同时,对其峰值进行比较,可以发现峰值逐年有所提升,可见,收益率在理想预测情况下也会有所提升。

2.影响风险加权收益率因素的权重

以银行收益率为目标对象,分析平均加权资本回报率,净利息收益率,手续费及佣金净收入比营业收入,成本收入,不良贷款率,风险加权资产占总资产比六大影响风险或收入的主要因素,对其进行主成分分析,降维提取主要影响因素。

通过因子分析,验证了六大指标均为主要影响指标,且影响权重显著,仅有微量差异。其中不良贷款率与风险加权资产占比呈负影响,与实际情况相符。

用Z-score(函数)对数据进行标准化处理,得到如下的数据标准化矩阵:

进而对六大因素和目标进行线性回归:

根据系数比重可以得出,手续费及佣金净收入比营业收入影响略大于风险加权资产占总资产比,两者占主要影响权重,且手续费及佣金净收入比营业收入呈正影响,风险加权资产占总资产比呈负影响。因此银行要想提高风险加权资产收益,应努力降低风险加权资产占总资产比。

四、结论及建议

风险加权资产是指对银行的资产加以分类,根据不同类别资产的风险性质确定不同的风险系数,以这种风险系数为权重求得的资产。一般来说风险权重高的收益也更高。

根据以上了解及分析,提出如下的几点建议:

1.提高信贷资金存量,缓解存贷比例,降低高风险资产比例

存贷比越高的支行,风险资产比重越高,两者呈较为紧密的正相关关系;存贷比表明了支行信贷资金的充沛程度。存贷比低,表明存款资金较为富裕,支行会将多余资金上拆总部以获取利息;反之,存贷比较高的支行,资金大量拆入用于贷款;使资产规模过度膨胀,资产结构中无风险项目占比下降,导致风险资产比重高企。

2.积极拓展个人住房抵押贷款,增加对中央财政投资的公共企业贷款,降低贷款风险水平

个人住房抵押贷款比重越高,风险资产比重越低,两者呈负相关关系。该指标的扩大有助于有效降低风险资产比重。此外,可增加对中央政府投资的公共企业的贷款,有效控制和缓解资产风险水平。

3.开展表外业务时,应优先开展低风险表外业务,尽力争取担保或质押,努力提高保证金比例

优先开展低风险表外业务,控制高风险表外业务;同时,同表内业务一样,尽力争取符合《办法》规定的担保或质押,争取更多的风险缓释,有助于降低风险资产;此外,开展表外业务时,应尽量争取更多的保证金存款,降低敞口风险。

参考文献:

[1]卫林.中国工商银行财务风险管理研究[D].西南交通大学,2017.

[2]董静静.基于VaR-GARCH的我国商业银行利率风险度量及实证研究[D].山西财经大学,2015.

[3]银行不良贷款率.全球宏观经济数据.新浪经济:https://finance.sina.com.cn/worldmac/indicator_FB.AST.NPER.ZS.shtml.2019.08.29.

[4]如何降低信用风险加权资产.https://zhidao.baidu.com/question /710734932063955565.html.2019.08.31.

作者简介:于浩(1997.05- ),男,汉族,内蒙古呼和浩特人,江蘇大学,研究方向:金融方向;高鑫洋(1999.02- ),男,汉族,山西临汾人,江苏大学,研究方向:计算机方向;徐佳(1997- ),女,汉族,江苏常州人,江苏大学,研究方向:金融方向

- 解读大豆种植技术及落花落荚的防治

- 娃娃菜高产高效无公害栽培技术

- 关于玉米间作高产栽培新技术研究

- 大豆种植技术及田间管理研究

- 关于绿色油麦菜优化施肥技术

- 玉米高效施肥关键技术

- 无土栽培技术在农业上的应用

- 关于玉米种植管理和病虫害防治技术研究

- 浅谈马铃薯种植技术以及病虫害防治

- 小麦高产栽培技术及病虫害防治

- 北方旱地玉米高产栽培新技术

- 寒地水稻优质高产栽培技术探讨

- 关于林业种苗容器育苗技术的研究

- 新形势下林业湿地恢复与建设措施分析

- 浅谈果树病虫害防治要点

- 浅谈樟子松苗木培育及移植造林技术

- 新疆森林防火工作的措施探讨

- 论森林资源及保护的重要性

- 彰武县森林生态效益补偿资金制度浅析

- 森林火灾与季候的影响在护林防火中的重要性

- 特色林果修剪技术和病虫害防治

- 关于农村道路景观与绿化设计探究

- 林业技术推广存在的问题及对策

- 新技术在林业病虫害中的合理应用

- 森林经营规划与森林经营方案探讨

- creutzfeldt-jacob disease

- creutzfeldt jacob disease

- creutzfeldt jacob dis ease's

- creutzfeldt-jacob diseases

- creutzfeldt-jakob disease

- creutzfeldt jakob dis ease's

- creutzfeldt-jakob diseases

- crevasse

- crevassed

- crevasses

- crevassing

- crevice

- creviced

- crevices

- crevicing

- crew

- crew-cut

- crewcut

- crew cut

- crew-cuts

- crew cuts

- crewed

- crewing

- crewless

- crews

- 犀鉴

- 犀锐

- 犀顶龟文

- 犀颅玉颊

- 犀首

- 犀骨

- 犀鸟

- 犁

- 犁不到地头不卸牛

- 犁不得

- 犁地

- 犁地淹死牛——伤(墒)透了

- 犁塗

- 犁头

- 犁庭

- 犁庭扫穴

- 犁庭扫闾

- 犁庭捣穴

- 犁扫

- 犁杖

- 犁民

- 犁烂包田

- 犁然不紊

- 犁然在目

- 犁牛