摘 要:论文依据收益法评估中,预期收益值折现有评估每期实际折现与评估期内平均折现算法之分的思路,分别从理论和模拟分析比较了两种不同折现算法的折现指数及其对评估结果的影响。研究结果表明不同折现算法对评估结果存在影响,但是在可接受的差异范围,并进一步分析了不同算法的适用情况。

关键词:收益法;实际折现率;平均折现率;差异分析

一、问题的提出

随着经济的不断发展,银行存贷款、资产评估、房贷按揭与还款、保险、理财投资等都大量涉及到折现。资产评估的收益法就是利用折现思想,以被评估对象未来各期收益与对应的折现率折现为现值的累计值来估定的评估值。其常用的公式是:

收益法评估中折现有两种不同算法,那么不同算法对同等条件下的评估结果带来何种影响差异;若存在差异,是否在可接受的范围内;不同折现率算法的适用情况是怎样的。本文为研究这些问题,将分别从理论分析、实例论证等方面加以分析探讨,得到不同折现率算法的结果差异分析,以补充收益法评估的实际应用情况。

二、理论分析

收益法评估涉及到的三个变量:收益期限、每期收益值和折现率。其中收益期n一般由合同、协议或被评估政策需求确定,其计算周期根据被估资产收益的实际情况可取年度、季度、月度,个别极端情况可以是天、小时,比如过桥贷款。理论上n可以趋于无穷大或者无穷小。每期收益值Ai由根据被评资产的历史数据和未来变化等信息由评估人员估测评定。折现率ri按相关模型或算法评定估算。

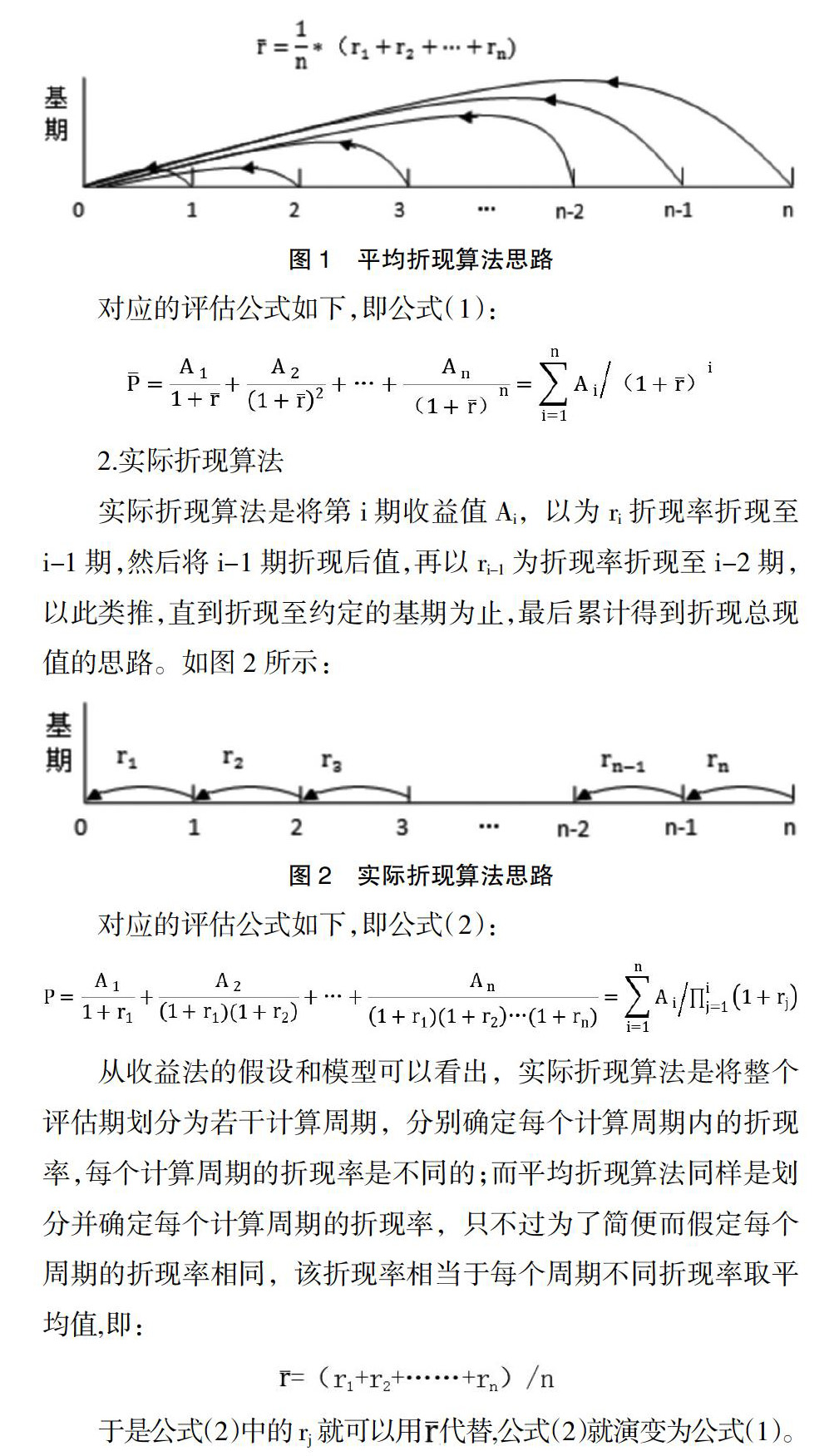

1.平均折现算法

收益法平均折现算法是将折现期内每期折现率的平均值作为统一的折现率,将每期收益值以平均折现率折算至基期,并累加得到折现总现值的思路。如图1所示:

2.实际折现算法

实际折现算法是将第i期收益值Ai,以为ri折现率折现至i-1期,然后将i-1期折现后值,再以ri-1为折现率折现至i-2期,以此类推,直到折现至约定的基期为止,最后累计得到折现总现值的思路。如图2所示:

从收益法的假设和模型可以看出,实际折现算法是将整个评估期划分为若干计算周期,分别确定每个计算周期内的折现率,每个计算周期的折现率是不同的;而平均折现算法同样是划分并确定每个计算周期的折现率,只不过为了简便而假定每个周期的折现率相同,该折现率相当于每个周期不同折现率取平均值,即:

3.不同折现算法比较

折现率本质上与利息率、投资收益率、报酬率、利润率、回报率、盈利率等指标类似,是反映资金的时间价值。显然,在社会经济实际中不同时期的资金时间价值是有差异的,因此实际折现算法更符合实际情况,依据其计算出来的评估值应该更准确。

实际应用中,为了简单易行,提高效率,避免不必要的重复工作而采用平均折现算法来代替实际折现算法的情形。在计算周期n趋于无穷的理想状态下,平均折现算法的可获得性优势更为突出。因此,用平均折现算法替代实际折现算法是不是可接受,仍然需要看不同算法对评估结果带来多大影响。

三、实证推导与分析

影响收益法评估结果的因素有三个:折现率、收益期限、每期收益。为了确保离析出不同折现算法对评估结果带来的影响差异,假定两种算法条件下收益期限、每期收益均相同。此时影響两种算法评估结论不同的可能因素有:折现期每期期长、各折现期现金流大幅度变动。

1.折现期每期期长

若折现期每期较长,如整个折现期记为一期,则n=1,此时实际折现率与平均折现率相等,则两种折现算法得到的现值结果是相等的。

若约定期长较短,如为最小单位每天为一期,则对于较长折现期限来说,实际折现率与平均折现率一般情况不相等,从而引起折现值存在差异。

因此在一般情况下,折现期每期期长越长,实际折现率与平均折现率的差异越小,对折现结果的差异影响越小,反之,实际折现率与平均折现率的差异越大,折现结果存在差异。

2.每期现金流大幅度变动

通常情况下,实际折现率不等于平均折现率,此时,若在折现率差异较大的折现期内,现金流有大幅度变动,则本期的折现值在不同的折现率算法下会发生较大变动,从而对现值结果产生较大影响。

3.实际折现率与平均折现率

取适合的每期期长以消除折现期对折现率影响,设每期现金流相等以消除每期现金流对折现结果的影响,则由于实际折现率与平均折现率的不同算法带来的对折现值的影响如下:

四、模拟差异

1.数据选取

随着折现思想的应用面的扩大,折现率的确定有多种方法与模型,为消除这些计算方法之间的影响,本文的实例论证以存款基准利率的历史数据作为实际折现率研究对象。通过对1990年-2019年中国存款基准利率数据进行分析,得出折现率可能的评估值上下限为[1.50%,10.98%],故不妨设此时研究的折现率初始值为:。为降低其他因素的影响,这里设每期现金流为定值,折现期取适当期长,此时折现值公式化为:

根据折现率逐期可变动的情况分别进行实例推导分析,并进行实例验证。

2.实例推导

考虑到折现的实际应用情况,不妨选取中长期:n=20期为例,折现率的逐期变动有两种情况:折现率逐期线性波动与折现率逐期上下波动。折现率不同变动情况下,由实际折现率与平均折现率分别确定的折现值的比值P/P的变动情况及折现率逐期线性波动数据分析可以得出如下结论:

基期折现率为r=1.5%,每期变动幅度不超过1%时,折现期9期以内两种算法的折现值误差不超过15%;每期变动幅度不超过0.5%,折现期15期内两种算法的折现值误差不超过15%;而每期变动幅度不超过0.25%,折现期20期以上两种算法的折现值误差不超过15%。

基期折现率为r=10.98%,每期变动幅度不超过1%时,折现期10期以内两种算法的折现值误差不超过15%;每期变动幅度不超过0.5%,折现期15期以上两种算法的折现值误差不超过15%;而每期变动幅度不超过0.25%,折现期20期内两种算法的折现值误差不超过15%。

总的来说,折现率在评估期内呈线性波动趋势时,折现率数值较小,波动较为平缓,则两种折现率算法的评估结果差异不大,均在一定程度上满足评估值的可接受范围。反之,若折现率数值较大或波动比较陡峭,则较长评估期内实际折现率算法更符合评估值可接受范围,较短期限内平均折现率算法需根据实际情况确定。

由折现率逐期上下波动数据分析可以得出如下结论:

对于正常基期折现率值来说,折现率逐期折线波动时,在折现期内两种折现率算法得出的折现值误差都非常小,在1%以内。

即折现波动的折现率情况下,两种折现率算法都符合评估结果的精度需求。

五、结论

1.不同折现率算法的评估结果方面:

由实例推导与验证的分析可以看出,平均折现率折现是由实际折现率折现的思路进行推导得出的,而收益法公式中折现率的不同取法:——实际折现率算法,与——平均折现率算法,确实会使评估结果产生数值上的差异,但其产生的差异在折现率数值不大、且变动为线性平缓或折现波动时,都在评估值要求的可接受误差范围内,其他情况,则需视评估具体情况确定使用方法。

在精确度上,如果实际折现率是历史数据,则实际折现率算法得出的评估值为真实值,优于平均折现率得出的近似评估值。若实际折现率本身就为评估值,则折现率不同算法的评估值都为近似值,其精确度要在分析其他变量的变动特点后得以确定。

2.适用性分析

由收益法折现公式可以看出,对于折现率为精确值或高度近似值时,实际折现率折现结果的精度要高于平均折现率折现结果,但是相应的其计算量也远远大于平均折现率折现计算方法。

故对于如下情况:基于历史数据的评估,即折现率为历史具体数值无需估计;折现率是估计值但折现期较短;折现期限内每期现金流、折现率變动幅度较大等,从精确度要求以及可操作性上考虑,应选择用实际折现率计算折现的算法。

对于折现率为估计值且折现期较长,如无限期折现;折现期内每期现金流、折现率变动平稳;对折现情况的趋势估计、粗略估计等情况,从可行性上则应选择平均折现率计算折现值。

3.对折现工作的指导

实际折现率算法结果精度要优于平均折现率算法,但其计算量也远远高于平均折现率算法,故在理论推导中多用平均折现率算法。但实体经济状况中,评估期内的折现率并非呈现规律波动,因此在实际评估工作中,多用实际折现率算法进行评估值的确定。

但随着科技不断发展和大数据时代的到来,数据的计算精度、估测水平在不断得到提高,实际折现率算法的计算量过大、可操作性较困难的情况将会逐步得到解决。因此在折现、评估过程中,考虑到精确度的情况,应逐步重视实际折现率折现的算法,以往用到平均折现率算法的理论方面也应逐步向实际折现率算法方面转换。

参考文献:

[1]中国资产评估协会.资产评估.中国财政经济出版社,2014-05-01.

[2]杨晶.折现率与价值评估问题探析.中国管理信息化,2013(1):8-9.

[3]余跃波.浅谈收益法中折现率的确定.金融营销,2014(8)-30:107-108.

[4]玉峰,傅莉.关于折现率的选择与计算.中国农业会计,2005(9):20-22.

作者简介:王露阳(1987.05- ),女,汉族,贵州贵阳市乌当区人,硕士研究生,贵州财经大学商务学院助教,研究方向:资产评估、证券评估

- 分层教学模式在高中数学教学中的应用

- 刍议小学数学课堂中的趣味性教学

- 利用生活情境开展小学数学教学

- 引导学生想学、会学的方法及策略研究

- 浅谈小学数学计算教学中“构造算法”的建模教学策略

- 试论小学思想品德教学的生活化研究

- 浅谈中小学信息技术教学策略

- 浅谈如何在小学数学教学中培养学生自主探究能力

- 巧用歌曲打造灵动的思品课堂

- 电子白板的应用对提高高中数学课堂教学效率的研究

- 好素材成就精彩课堂

- 加强兴趣驱动,提升技工院校钳工实习教学质量

- 交互式电子白板在小学教学中的有效应用

- 如何在小学数学教学中充分发挥小组学习的优势

- 奏响三步曲 成就高效课堂

- 合作学习在小学语文教学中的应用

- 如何在小学数学教学中帮助学生建构方程模型

- 浅谈初中道德与法治课互动式教学模式分析

- 《机械制图与AutoCAD项目课程实训教程》教材改革探索与实践

- 基于微课教育的初中历史信息化教学模式研究

- 论小学数学开放式教学的策略

- 案例教学在建筑法规教学中的应用研究

- 高中物理信息化教学设计与实施

- 小学古诗词教学策略浅尝

- 基于学生已有经验的政治教学模式探究

- banker's acceptance

- bankersacceptance

- bankersbank

- banker's bank

- banker's card

- bankerscard

- bankerscheque

- banker's cheque

- banker's draft

- bankersdraft

- bankershours

- banker's hours

- banker's order

- bankersorder

- banker's reference

- bankersreference

- bankfacility

- bank faˌcility

- bank for international settlements

- bankforinternationalsettlements

- bank giro credit

- bankgirocredit

- bankguarantee

- bank guarantee

- bank holiday

- 峭劲

- 峭厉

- 峭发

- 峭坂

- 峭壁

- 峭壑

- 峭峙

- 峭峭

- 峭峻

- 峭崛

- 峭崿

- 峭帆

- 峭异

- 峭急

- 峭惨

- 峭拔

- 峭整

- 峭格

- 峭正

- 峭汉

- 峭法

- 峭涧

- 峭涩

- 峭深

- 峭然