摘 要:在国际国内经济形势下,上市公司的生产经营处于充满风险的新时代。若企业可发现公司的经济状况的异常,就有机会防止企业财务状况愈加恶化,其对于我国上市公司及各利益相关信息主体都具有现实意义。

基于金融危机,国内外学者预警系统的基础上,在金融危机的整合基本方法的理论研究上的预警指标体系,并构建了风险预警模型。在二进制和多现有的财务状况模型的基础上分析,形成在市场上更合理的金融危机早期预警系统。论文的主要问题研究人员工作如下:

1.背景文件的分析来解释上市公司财务危机预警系统的理论和实践意义,基于对金融危机在国内外在当前研究的问题普遍存在预警文献综述总结。

2.在了解国内外学者对财务管理危机预警的理论基础研究后,对财务危机概念的理论和实证结果进行界定,进而通过分析我国上市企业公司内部财务危机形成的机理,介绍了各方法的基本发展思想,并对各个教学方法的优缺点进行简述。

3.建立考克斯模型,对不同行业的差异与经济风险危机的影响进行探究。其结果表明:虚拟变量系数显著,表示:金融危机风险的上市公司在不同的行业面临不同的,金融危机的这篇文章中的整体风险是2.0178倍电气工业专业设备行业。

关键词:财务危机预警;风险价值评估;Panel评定模型;行业间差异

一、绪论

自从中国进入了一个新的时代,国内经济已进入供应面的结构性改革,其中最突出的是生长和CPI的经济增长方式转变的低水平的时代。在新的经济发展形势下,上市企业公司更难操作,上市公司应对财务风险危机的水平提出了一个更高要求。因此,如何进行选择企业财务管理危机预警和筛查存在变数,并建立公司财务危机预警模型是本文的核心员工工作。

二、上市公司财务预警指标体系的构建

1.指标选取的原则

(1)全面性原则

(2)代表性原则

(3)可操作性原则

(4)可度量原则

2.指标体系的建立

(1)财务指标体系构建

①反映公司盈利能力的2个指标

盈利能力指标可以测量,反映盈利分析能力。

a.净资产收益率

b.总资产报酬率

②反映公司资金链能力的3个指标

偿付能力指标反映了上市公司的能力是由于偿还债务,大致表述为上市公司的总资产加上各种债务比率。上市企业公司偿债能力是判断上市公司内部财务发展状况的重要指标。

a.流动比率

b.速动比率

c.现金比率

③体现上市公司营运能力的指标

用来表示上市公司的内部资产管理的效率,业务能力的主要指标,上市公司还可以指示利用现有资源,实现增加值的能力。

a.应收账款周转率

b.存货周转率

(2)非财务指标体系

审计工作行为是指这样的上市公司发展及其原因的内部经济社会活动的经济管理行为方式进行审核是权力经济文化活动的法律强制审计监督的锻炼。因此,如果审核反馈良好的行为,不太可能上市公司的财务危机;相反,财务危机更可能发生。

三、上市公司财务危机风险的行业差异性探究

1.研究设计

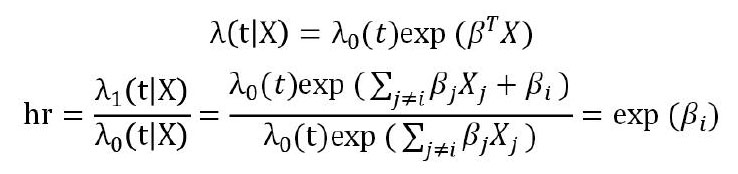

(1)Cox模型介绍

Cox模型是D.R.Cox提出的比例风险(Ratio&Risk)模型,其基本表达式为:

(2)初始指标选取

借鉴前人研究的经验结论,选定财务比率的17个相关备择指标进行分析(见表1)。

2.实证分析

(1)VIF相关性检验

从表2可以看出,各变量间是不存在有(多重)共线性。

(2)Cox模型估计

通过分析两大模型,验证相异行业、相异企业间的经济管理的财务风险的差异性存在与否。建立两个考克斯模型,每个模型的变量解释观察是否有差异。模型表达式如下:

(3)结果分析

最终,X的系数为0.702,比率是pr=2.0178,表明电气行业的企业在总体规模上,发生财务危机的风险达到设备企业的2.0178倍。

四、基于Panel Logit(评定)模型的财务风险分类预测

1.数据预处理

设P个可观测的指标为X1,X2,……,XP,m个不可观测的因子为F1,F2,……,Fm,则因子分析的数学模型可表示为:

其中,m

表4结果表明,KMO测试的系数结果为0.878,即可以做因子分析。

正交旋转后的主成分因子载荷矩阵和主成分分析结果如表5所示。

2.模型的建立

Panel logit模型表达式:

为固定效应模型进行评估,

的极大值,以获得最大似然估计的条件。

赋值规则为:

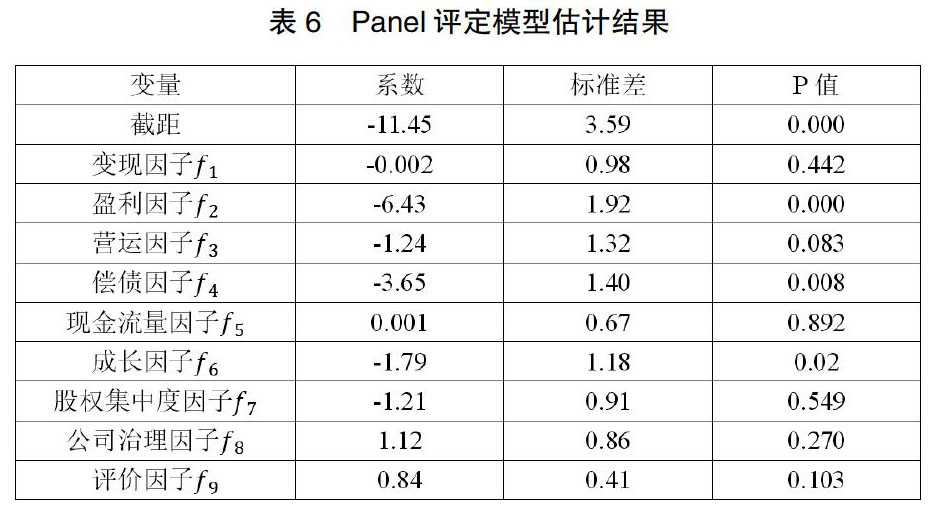

3.模型的估计与预测

(1)模型估计

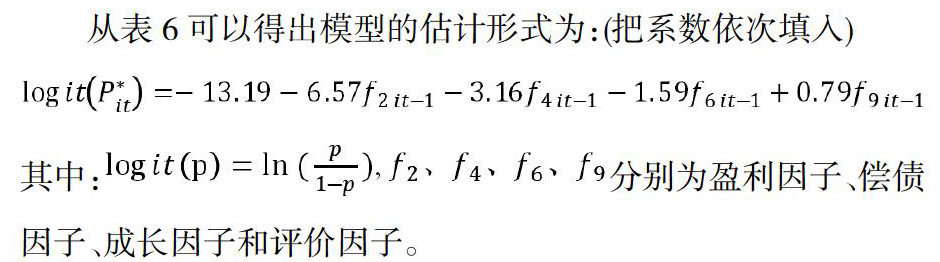

从表6可以得出模型的估计形式为:(把系数依次填入)

其中:分别为盈利因子、偿债因子、成长因子和评价因子。

(2)模型預测效果检验

按照基准进行数据测试,选定0.05为panel模型的最佳阈值。此概率阈值(临界值)标准下,预测结果如表7所示。

从表7可以看出,Panel Logit模型的分类预测的准确率是比较高的,这是因为:Panel数据有横截面信息和时间序列的特征信息,从而得到一个更为精确的预测与分析结果。

五、结论

财务危机预警是上市公司,投资者,债权人和证券监管机构等利益相关者共同关注的问题。实证结果表明,panel logit模型能够反映上市公司进入财务危机的可能性和各因素之间的定量关系,而基于横截面数据的缺陷恰好被面板数据模型弥补。

参考文献

[1]单孟林.基于VaR的结构性理财产品市场风险管理研究[D].西北民族大学,2019.

[2]喻晴.基于VaR模型的我国商业银行利率风险度量及实证研究[D].首都经济贸易大学,2018.

[3]廖仁健.基于耦合时空K近邻与向量自回归的地理时间序列预测[D].云南大学,2018.

[4]刘婉丽.基于布朗运动极值理论的VaR模型改进研究[D].上海师范大学,2018.

[5]杨波.基于偏最小二乘的财务危机预警模型研究[D].中国财政科学研究院,2017.

[6]贾睿.中国货币政策传导机制对A股市场影响的有效性分析[D].西南财经大学,2016.

[7]朱兆珍.上市公司生命周期视角下财务危机预警研究[D].东南大学,2016.

- 名人效应在图书馆阅读推广工作中的应用研究

- 数字人文时代公共图书馆经典阅读推广研究

- 面向大学生深度阅读的高校图书馆群组阅读推广服务模式研究

- 河南省图书馆学会九届四次理事会在郑州大学西亚斯国际学院图书馆召开

- 图书馆微信公众服务平台的建设与研究

- 张载的读书观

- 杜定友目录学思想探究

- 张载的读书观

- 国内Human Library研究综述

- “互联网+”环境下图书馆信息服务模式研究

- WiFi+iBeacon融合室内定位对图书馆读者服务的研究

- 上海市崇明区乡镇图书馆现状及其对策

- 初探VR技术在图书馆的应用

- 基于数据挖掘技术的信息推荐服务研究

- 图书馆的计算机数据安全保护问题的若干思考

- 不停车自助还书机在图书馆的应用

- 广州图书馆儿童优先服务实践研究及启示

- 基于教学需求的医院图书馆知识服务创新研究

- 试论地方文献的搜集方法

- 关于高职图书馆馆长的思考

- 提高图书馆工作人员工作积极性方法探究

- 数字图书馆推广工程建设评价指标体系构建

- 可视化技术在数字图书馆动态多维知识呈现服务中的应用研究

- 全民阅读环境下图书馆志愿者服务模式的转变与创新

- 关于CNMARC格式中5—字段著录实践的思考

- anti-dotal

- antidote

- antidoted

- antidotes

- antidotical

- antidotically

- antidoting

- antidumping

- anti-dumping

- anti-dynastic

- antidynastic

- anti-dynastical

- antidynastical

- antidynastically

- antidynasty

- anti-dynasty

- anti-eavesdropping

- antieavesdropping

- antiecclesiastical

- antiecclesiastically

- anti-economic

- antieconomic

- antieducation

- anti-educational

- antieducational

- 伯鱼

- 伯鱼之操

- 伯鸾

- 伯鸾之灶

- 伯鸾妻

- 伯鸾灶

- 伯鸾热

- 伯鸾舂

- 伯鹩

- 伯:

- 估

- 估产

- 估价

- 估价副词

- 估价动词

- 估价师

- 估分

- 估客

- 估巴

- 估摸

- 估数

- 估料

- 估测

- 估税

- 估算