投资组合问题

李晓明

人们常常讲,要合理分配时间,合理分配资金等。抽象来看,说的都是要将某种掌握的资源,分配投入到某些事项上,希望得到最好的综合回报。这类追求很有意义,因而得到人们的广泛研究。同时这种事情也很复杂,到目前为止并没有一个普适的方案。其复杂性体现在几个方面:第一,每一个可投入的事项(如股票)能得到多少回报,常常并不是事先能够明确的;第二,回报不一定就是金钱,而其他方面(如愉快)常常很难量化,因而难以评估;第三,情势是动态变化的,还有机会成本的问题,今天决定投入(如时间)某事项了,就意味着明天可能难以改投更有意义的事项。

我们这里讨论一种相对单纯(但并不一定简单)的情境,看算法能怎么发挥作用。

考虑一定量的资金n,要分配投入到m个不同的项目上,以获得最大的回报。假设在每个项目上的投入和回报的对应关系是预先知道的(如银行定期存款的利息)。下面是一个具体的例子,假设你有n=5万元钱,可以安排在m=3个项目上,表1给出不同的投资量分别可产生的回报。

你面对的问题就是,如何将5万元钱分配到这3个项目上,让总的回报最大。例如,若你把5万元都投在项目1上,得到回报9,而你在项目1上投4万,项目3上投1万,得到回报7+3=10,就要好一些。是不是还有更好的呢?一般的问题就是,给定任意一个这样的投资回报表,能否有一个系统化的方法(算法),求出最大回报,以及对应最大回报的“投资组合”。

我们将从问题定义、求解思路、算法描述、算例分析和算法性质这五个方面展开对这个问题的讨论。这也是从算法角度进行问题求解通常要考虑的几个方面。

问题定义

给定总投资量n(整数)和m个单增项目回报函数[注],fk(),k=1,2,…,m,要把n分成m份(整数),n1,n2,…,nm,其中nk≥0,满足:

能够看到,问题定义中强调了整数(按照问题背景,我们应该理解为非负整数)和回报函数的单调性(严格讲非减就可以了)。前者可以说主要是为了让讨论比较简单,后者不仅是因为具有一般意义下的合理性,对算法设计的考虑也有某种关键性意义,将在算法性质部分看到。

求解思路

谈求解思路通常意味着某种方法论,即从哪个视角看待这个问题,入手去解决。下面介绍的,在计算机算法领域被称为“动态规划”的方法,是算法设计的经典技巧之一。

不妨先看看只有两个项目可投资的情形,即m=2。如何确定最优组合?无非就是要看下面这n+1种可能中哪一个最好:

注意,所有可能一共是n+1种,而不是n种。还要注意,相关的f1(n-k)和f2(k)都是已知的,即投资回报表给出的,于是我们有充分的基础数据来用以得出结果。让我们把这一结果记为F2(n)=max{f2(k)+f1(n-k),k=0,1,2…,n},即两个项目最优投资组合的回报值。

如果有三个项目(m=3)的机会呢?那就可以看是否能通过给第三个项目也分配一些资金(k),剩下的(n-k)还是在前两个项目中按照最优的方式分,可以获得更高的回报。如果用F2(n-k)表示投资量n-k在前两个项目上分配能获得的最大回报,也就是要看(注意f和F的区别):

这n+1种情况中哪个最好?而其中的每一个F2(n-k)是我们已知怎么求的,即令式(2)中的n为这里的n-k。

这种想法可以推广!一般地,用Fi-1(x)表示在i-1个项目上投资x的最优回报,在i个项目上投资x的最优回报Fi(x)就是下面x+1种可能中的最大值,fi(k)+Fi-1(x-k),k=0,1,2,…,x,记为:

其中,fi(k)是事先给定已知的。如何得知Fi-1(x-k)呢?这里呈现出一种“递归定义”的特征。我们可以想象将Fi-1(x-k)进一步展开,直到i=2,Fi-1(x-k)=F1(x-k)

=f1(x-k),也就是已知的。

在具体计算的时候,则是反过来——自底向上,从i=2开始,先算F2(x),x=0,1,…,n,再算F3(x),x=0,1,…,n,等等,直到Fm(n),就得到了我们要的结果。这里的要点是这些自底向上计算的中间结果过程Fi(x)都被记录下来,直接用在后面的计算过程中,从而免去大量重复计算的开销。

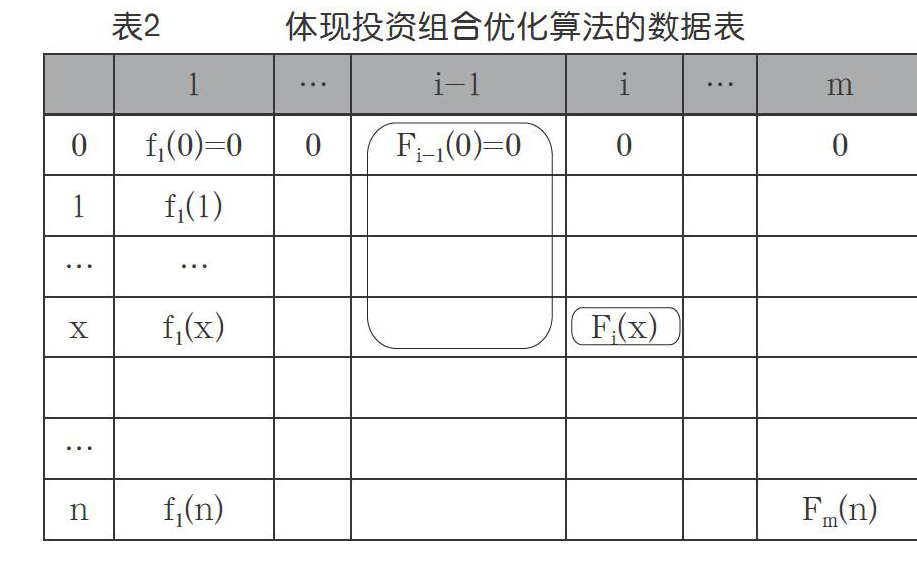

仔细体会上述过程,我们可以形象地感到是在从左到右填一张(n+1)行m列的表,表中要填的值就是Fi(x),x=0,1,2,…,n;i=1,2,…,m。当计算Fi(x)的时候,要用到相应单元的左邻列的上半部单元的值,即Fi-1(0),Fi-1(1),…Fi-1(x),如上页表2中的指示框,还要用到式(4)中指出的fi()。

这也就是“动态规划”方法的基本风格,不少优化问题的求解步骤都可以归纳为这个样子,要领就是要从左到右、从上到下“填一张二维表”。表填完了,所需的结果就出现在表的右下角单元中。当然,能这么做成功的条件是表最左边的列和最上面的行的数据是已知的,也就是所謂“边界条件”。

上述讨论,指出了Fm(n),也就是表2右下角单元值的计算过程。这是否就完整解决了我们最初提的问题呢?还没有!我们要的不仅是最大可能的回报值,还要一个具体的投资分配方案,它取得的回报是Fm(n)。如果只是算得一个数值Fm(n),具体该怎么投资还是不清楚。

这里涉及用算法来解决优化方案设计中常见的一个挑战。通常,问题的目标是要得到一个优化的设计,而不仅是表示设计优化的量值。这就好比用导航软件,仅仅告诉从A到B的最短路径是10公里还不够,我需要的是告诉我如何走,最后是10公里。

对于这样的需求,通常可在求得最优值的过程中记录一些关键性中间结果来满足。那些中间结果帮助我们回过头来构建具体的优化方案。对于本文讨论的投资组合问题,如果在上述计算Fi(x)直到Fm(n)的过程中同时也记住形成Fi(x)时对应在fi()中的投资量,也就是在式(4)中取得最大值的k,就能够让我们在算出Fm(n)后逐步“回溯”得到对应的投资方案。也就是说,在算法具体实施中我们面对的是如下页表3所示的情境。与前面的表2相比,就是在每个Fi(x)旁伴随了一个在项目i上的投资量K,它是0到x之中的一个数。该投资量是与投资项目i和当前总投资量x相关的,我们用Ki(x)表示。算法实现中可以定义一个与Fi(x)结构相同的数据结构存放Ki(x),或将原来的表格每一列扩展为两列,分别存放Fi(x)和Ki(x),表3即为一个示意。其中每个数据单元中有两个数[Fi(x),Ki(x)]。

这里,我们首先能认识到的是,这样的Ki(x)在按照式(4)计算Fi(x)的过程中“顺手”就可以得到了,即对应那个最大值的k。如何利用它们来构造对应Fm(n)的投资方案,将在下面的算法和例子中介绍。

算法描述

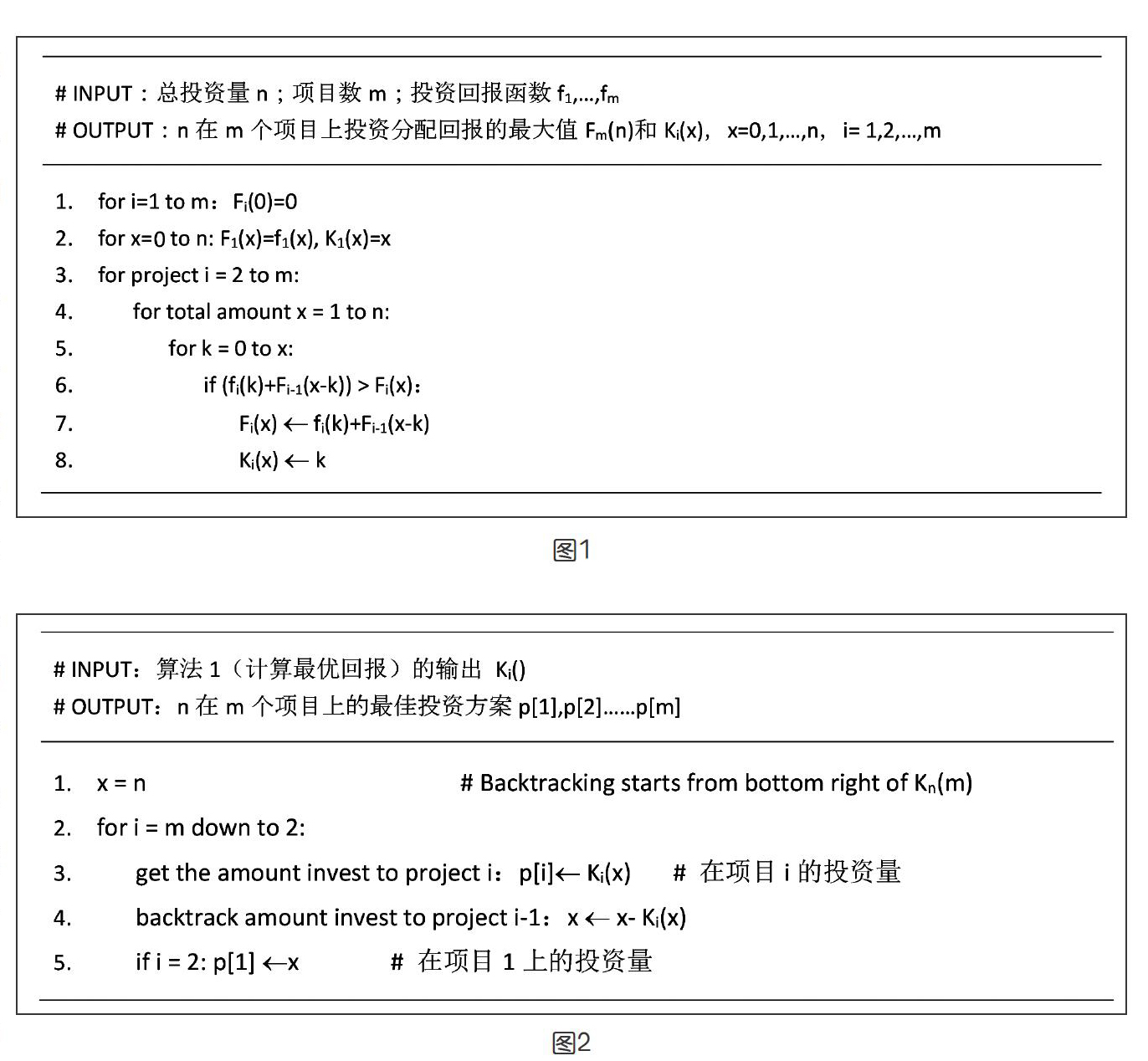

如前所述,对这种投资组合问题,算法分为两个阶段。第一阶段是算得最终的优化值,同时记住必要的中间结果;第二阶段是基于第一阶段的结果,构造一个具体的优化投资方案。于是我们的算法也分成如下两段描述。

第一段是计算最优回报,如上页图1所示;第二段是计算最优组合,如上页图2所示。

第一段的第1、2行初始化Fi(0)=0,F1(x)=f1(x), K1(x)=x,i=1,2…m;x=0,1…n,也就是那个二维表的第一列和第一行。随后从左到右、从上到下逐个计算Fi(x)、Ki(x)。涉及三重循环,第一重循环投资项目数i从2到m,第二重循环总投资量x自1到n,第三重循环中k为投入到项目i的总量。计算Fi(x)需要从x+1个fi(k)+Fi-1(x-k)值中取最大的,对应在项目i上的投资量k值存入Ki(x)。

算例分析

為了更好地说明问题,我们看一个稍微大一点的例子(取自参考文献1),n=5,m=4。4个项目的回报函数(fi(x))如表4所示。

基于表4,运行上述第一个算法(计算最优投资回报),得到如表5所示的结果。

作为一个例子,我们来看对应在前两个项目上投资5的结果“F2(5)=26,K2(5)=4”是怎么得到的。为了得到F2(5),也就是要看在F1的基础上,在第二个项目上的不同投资量会怎样,即比较下面6个数:

其中26是最大的,而此时在第二个项目上投入4,即K2(5)=4。

我们看到,这个例子的最佳回报是61。如何能得到具体的投资方案呢?这就是上面第二阶段算法(计算最优组合)的作用。它做的是一个“倒推”。从最后的结果(61,1)中的1开始,它意味着要在项目4上投入1,于是在其他三个项目上的投资量就是5-1=4,其中分配在项目3上的投资量是K3(4)=3。那么在其他两个项目的投资4-3=1,继续回溯K2(1),为0,意味着在项目2投资为0。继续回溯K1(1)=1,那么对应项目1的投入是1万。结论就是,给项目1投1万,项目2不投,项目3投3万,项目4投1万,就能得到最高回报61。

算法性质

我们关心正确性和效率两个方面。

(1)这是一个正确的算法吗?我们关心两点,一是为什么算法结束时给出的Fm(n)的确就是在m个项目上投入n万元的最优投资组合的回报,即最大回报,二是为什么从记录了[Fi(x),Ki(x)]的表中,结合给定数据fi(x),x=0,1,…,n;i=1,2,…,m,就能倒推出一种最优投资组合。

对于第一点,关键是认定公式(4)的正确性。可以这样推理,即任何在i个项目上投资x的最优组合,总可以表达为:

(5)其中ki=x。由于Fi(x)是最优的,这个式子右边的前i-1项加起来就必须是Fi-1(x-ki),即在i-1个项目上安排投资量x-ki能获得的最佳回报,也就是Fi(x)=Fi-1(x-ki)+f(ki)。式(4)无非是说,既然Fi(x)一定是这个形式,那就看看所有这种表达式中哪一个取得最大值,我们就取它做Fi(x)!有了这个认识再看算法,无非就是保证在按照式(4)计算每一个Fi(x)的时候,所需要的数据都已经在前面准备好了。表2数据项的填写,按照从左到右、从上往下的次序来完成,就保证了这一点。

对于第二点,注意算法是从总投资量开始,倒序看应该给每个项目安排多少资金。因为在第i列记住了Ki(x),于是就知道了该给项目i安排的投资量。而从当前投资量x中减去Ki(x),就是给前面i-1个项目安排的投资量。据此就可以定位到表中第i-1列的适当的行,这就是从Ki倒推回Ki-1的根据。这个过程从i=m,x=n开始,直到i=2。在各项目上的投资量,就是一路上确定的那些K。算法正是这么做的。

这里,关于算法的第一阶段有两个进一步的问题提请细心的读者注意:第一是项目的顺序,我们一直说“第一个项目”“前两个项目”等,那么哪个项目算是第一个、第二个在此重要吗?仔细体会上述式(5),会发现无关紧要。任何顺序都会得到同样的最终结果Fm(n),尽管中间的Fi(x)可能不一样。第二是关于式(5)的条件中有“ki=x”。这意味着为了得到最大回报,一定要用完所有的投资。如果没有回报函数单调增的假设,这还真不一定。

(2)这个算法的效率如何呢?注意到整个过程就是要计算Fi(x),i=2,3,…,m;x=1,2,…,n,即n行m-1列。而计算一个Fi(x)需要做x+1次比较,也就是说,计算一列数,Fi(x),x=1,2,…,n,计算量为n(n+1)/2,于是整个计算复杂性就是O(m*n2/2)。

此时,比较一下蛮力法的效率会有意义。即根据问题的定义,给定正整数n,要把它分成m个非负整数,n1,n2,…,nm,nk≥0,满足:

且要基于各个项目的回报函数,fi(),最大化总回报:

蛮力法就是枚举每一个满足(6)的解,带入(7)得到对应的值,留下最大的。这其中的计算量,正比于等式(6)的可行解的个数。组合数学告诉我们,它等于,大多数情况下要比m*n2/2大很多。