“保险+期货”模式及农户参与程度研究

王燕青 武拉平

摘要: 在对“保险+期货”模式的产生、发展、运作模式等进行梳理的基础上,运用2015年和2016年课题组在辽宁省义县和吉林省公主岭市、梨树县的微观调研样本(330份)描述性统计分析农业生产者的市场风险认知及管理手段;了解农户对“保险+期货”模式的认知及参与意愿,并运用Logit二元离散选择模型研究农业生产者参与期货价格保险的影响因素。模型结果显示,种植收入比重和政策补贴变量在1%的显著水平上通过检验,地域虚拟变量在5%的显著水平下通过检验;农户是否租入土地变量在10%的显著水平下通过检验。可见,种植收入高的农户和正在扩大种植规模的农户未来参与试点的意愿更强,政府是否补贴及农户地域分布变量同样影响农户选择。

关键词:价格保险;期货市场;市场风险;認知;影响因素

中图分类号: F320.2文献标志码:A文章编号:1009-055X(2018)03-0036-15

doi:10.19366/j.cnki.1009-055X.2018.03.004

引 言

“十三五”时期,我国经济发展进入新常态,农业供给侧结构性改革任务艰巨,中央一号文件连续两年提出“稳步发展‘保险+期货试点”,推动了期货、期权市场发展,产业主体利用期货管理市场风险的探索不断增加。“保险+期货”模式是农产品价格保险与期货市场有效结合的范本,对推动农业保险的完善及期货市场利用具有重要实践意义。国外对收入保险的研究居多,对价格保险的研究较少(卓志等,2016)[1],农产品收入保险是针对农业收入的保险(齐皓天等,2015)[2],可以覆盖市场风险,国外普遍采用(张秀青,2015)[3]。国内对价格保险的研究集中在生猪和蔬菜品种上,从价格保险的可行性、方案设计、运行难点、实际操作等角度展开(王克等,2014;张雯丽等,2014;谢杰等,2015;孙蓉等,2016;张峭,2016;鞠光伟等,2016)[4-9]。针对价格保险与期货市场相结合的学术研究并不多,其中,张峭等[10](2016)指出了农产品价格保险推广的难点,针对2015年“保险+期货”模式的试点情况给出完善建议;安毅等[11](2016)对美国“保险+期货”模式的运作及效果进行梳理和总结,在此基础上,基于国内外发展差异指出国内“保险+期货”的基本特征及存在问题;吴婉茹等[12](2017)以新湖瑞丰金融服务有限公司等案例对“保险+期货”模式的运作机制进行了梳理;王燕青等[13](2016)从期货市场利用和农业风险管理的角度分析“保险+期货”模式的运作机制和效果。总体来看,由于目前“保险+期货”模式处于试点和扩展阶段,相关研究基于国外经验和新闻报道居多,基于微观的实证研究和理论研究相对薄弱,从农业生产者角度的分析更少。本文在对“保险+期货”模式介绍的基础上,运用辽宁义县和玉米主产省吉林省收集的330份实地调研问卷数据分析农业生产者的市场风险认知及规避、参与“保险+期货”模式的意愿及影响因素,以期通过微观实证研究为“保险+期货”模式的推广及农产品价格保险与期货市场利用研究提供参考和借鉴。

一、“保险+期货”的产生与发展

(一)农业价格保险发展概况

2008年以来,我国农业保险发展迅速,成为世界第二大农业保险市场,承保作物品种189类,覆盖农、林、牧等主要领域;2015年,原保险保费收入374.90亿元,同比增长15.08%,承包面积占全国主要农作物播种面积的60%,三大主粮覆盖面已经超过70%中国农业新闻网.http://www.farmer.com.cn.。尽管如此,我国的农业保险体系仍存在诸多问题:一方面,保险服务范围有限,与发达国家相比,我国的农业保险以自然风险保障为主,且保障水平偏低,价格保险或收入保险发展滞后使市场风险被排除在保障范畴之外;另一方面,农业保险的商业模式缺失,当前80%以上的赔付资金来自国家财政,政策性经营模式加重政府财政压力(安毅等,2016)[11]。2014—2015年,中央一号文件连续两年强调开展农产品价格保险试点,体现出国家对发展和完善农业保险体系的重视。在此背景下,国内农业价格保险试点不断展开,最初源于蔬菜市场价格波动剧烈。早在2008年,上海市农委和安信农业保险公司推出蔬菜价格保险,用于保障雪灾后价格波动给农户带来的损失,在取得成功经验后于2011年推出“冬淡”和“夏淡”青菜成本价格保险(赵俊晔、张峭,2014)[14];随后,北京开始生猪价格保险指数试点,并逐步扩展到四川、山东等养猪大省;除蔬菜和生猪外,价格保险逐步延伸到稻谷等粮食品种(详见表1)。

农业价格保险是2010年以来快速发展的保险产品,与针对自然灾害、意外事故等生产损失风险的传统种植业或畜牧业保险相比,它主要用于管理价格波动带来的市场风险(张峭,2016)[8],是农业保险发展和完善的关键着力点(田辉,2016)[15]。但是,由于价格风险具有系统性和非完全随机性特征(张峭,2016)[8],价格保险实施中保险公司面临大灾风险和养殖户/种植户逆向选择等问题;此外,各试点中约定目标价格缺乏统一的市场定价标准。随着国内宏观经济周期性调整,我国经济发展进入新常态,农业发展面临的内外环境发生深刻变化,供给侧结构性调整带来新的机遇和挑战,市场风险对农业生产及种植者的冲击日益明显,完善农产品价格形成机制,帮助农业生产者规避价格波动风险成为当前的重要任务。因此,农产品价格保险既是农业经济发展内在需求,也是市场机制改革的重要创新,在“三农”改革和金融改革中扮演重要角色(田辉,2016)[15]。2016—2017年,中央一号文件连续两年强调“稳步扩大‘保险+期货试点”,为农产品价格保险探索和期货市场服务“三农”实践指明了方向。发展农业价格保险具有以下优势:

一是农业价格保险的发展符合国际规则。价格保险是农业保险的特殊形式,在成本保险的基础上更加注重发挥市场机制作用。与传统农业补贴政策相比,国家财政支出少,对贸易的扭曲作用较小,属于WTO规定的“绿箱”政策,不需要作出减让承诺,是发达国家普遍使用的农业政策;因此不易引发贸易争端。

二是农产品期货市场为价格保险提供科学的定价标准和再保险机制。价格保险定价和再保险机制不完善已成为制约价格保险深入发展的关键因素,“保险+期货”试点借鉴国外参考期货市场远期价格设定保障价格的做法为价格保险提供标准的定价方式,并通过期货市场套期保值操作规避保险公司可能面临的巨灾风险形成再保险机制,将期货市场与农业保险有效结合,提高保险市场整体运行效率。

三是降低农业生产者利用期货市场的门槛。价格保险对规模、资本、专业知识的要求较期货市场低很多,农业生产者以较低的价格购买保险就可以间接利用期货市场规避价格下跌风险,不需要支付佣金费等额外成本,降低了交易费用,是当前农业生产者利用期货市场的重要途径。尤其是专业大户、家庭农场、合作社等新型经营主体在快速发展阶段,其市场风险规避需求和投保需求强烈,有利于试点的深入推广。

(二)“保险+期货”模式

2015年8月14日,首次玉米“保险+期货”试点在辽宁义县拉开帷幕。该模式充分发挥期货市场价格发现和风险对冲功能在市场定价和再保险中的作用,探寻市场机制下规避农业市场风险的有效方式;由合作社、种植大户、保险公司和期货公司共同参与,实现了农业价格保险与期货市场的完美结合(详见图1),顺应国际规则要求,有利于农业价格保险的可持续发展,促进微观主体增收,为宏观政策创新与改革提供参考,符合国内农业供给侧改革趋势。

在临时收储政策改革的背景下,“保险+期货”试点为农户规避价格下跌风险提供了重要选择。首次玉米“保险+期货”试点结束时,市场玉米价格由签订合同时的2000元/吨跌到1900元/吨,保险公司按照合同约定理赔24.11万元,赔付率达208.2%,帮助合作社和种植农户有效规避了价格下跌风险。据参与该试点的合作社带头人反映 ,试点在两年推广中,农民的态度经历了“不信任—观望—参与”的过程,实践中价格保险赔偿弥补了价格下跌带来的收益损失,让农民种植玉米仍有利可图。2016年,中央一号文件提出稳步扩大“保险+期货”试点范围,农业部、证监会、保监会指导期货交易所、保险机构、期货经营机构以及涉农企业从品种、数量、地区等方面增强了“保险+期货”试点力度。其中,大连商品交易所主推玉米、大豆品种试点,支持试点项目12个;郑州商品交易所推动6个试点项目,以棉花和白糖品种为主,并创新性地提出将保险补贴与国家扶贫项目相结合,通过保险机制提高扶贫的精准性,灵活运用保单抵押贷款解决农业生产者贷款难的问题,为期货市场支农惠农及国家精准扶贫提供了新思路。在政府和交易所大力支持下,“保险+期货”模式扩大到玉米、大豆、棉花、白糖、鸡蛋、豆粕等多个品种,覆盖辽宁、吉林、黑龙江、内蒙古、新疆、湖南、安徽等主产省份(自治区)(详见图2与表2)。

吉林省地处世界“黄金玉米带”,是著名的“黑土之乡”,玉米产量居全国第二位,2016年,玉米播种面积5567.42万亩,占全省粮食播种面积的72.7%。玉米价格直接关系到玉米种植户的切身利益,临时收储政策取消,玉米市场价格波动必然增加,在吉林省开展“保险+期货”试点具备良好的客观条件和重要的政策意义。截至2016年底,吉林省6个县参与“保险+期货”试点,参保玉米现货数量为15073.12吨,覆盖面积近2万亩,签订保单19张(详见表3)。

二、实地调研及描述性统计

(一)实地调研

随着“保险+期货”试点规模的不断扩大,深入了解当前背景下农业生产者看待市场风险的态度、风险规避手段及其对“保险+期货”模式的认知、参与意愿、参保条件等,对于有针对性地帮助农业生产者应对市场风险及期货市场开展“保险+期货”试点具有重要意义。为此,课题组于2015年10月3—7日和2016年12月7—11日分别赴辽宁省义县、吉林省公主岭市和梨树县对玉米生产种植农户开展问卷调研。实地调查随机抽取样本村庄16个,共发放问卷330份,其中,辽宁省锦州市义县发放农户调研问卷130份,吉林省公主岭市和梨树县共发放农户调研问卷200份,共收回有效问卷 282份,样本有效率为85.45%(详见表4)。选择以上地区进行调研的原因如下:首先,辽宁省和吉林省都是我国玉米主产区,是临时收储政策实施的重点区域。2016年3月,玉米临时收储政策改为“市场化收购+价差补贴”,该“托市”政策调整前后农业生产者面临的市场风险发生明显变化。其次,2015年,辽宁省义县当地的桂勇玉米合作社和华茂谷物合作社首次探索“保险+期货”模式,成为玉米价格保险试点“第一个吃螃蟹”的地区,为农户规避价格下跌风险提供了保障。再次,吉林省公主岭市和梨树县是吉林省玉米生产大县,自然条件适宜玉米种植,农户种植习惯和偏好也倾向于选择玉米;临时收储政策调整后玉米价格大幅波动,截至2016年12月,玉米收购价格由2元/千克左右降至1.4元/千克左右,农户家庭收益受到严重影响,价格波动风险超越其他风险成为农业生产者面临的主要风险。

调研主要有以下发现:一是玉米收购市场发生变化。截至2016年12月,玉米收购价格由2元/千克左右降至1.4元/千克左右,农民面临的玉米价格波动风险变大,虽然已经实行差价补贴,但农户在心理上难以接受。二是农业生产困境。农户在农业生产中无论从种植品种选择、市场销售、议价能力还是政策实施上都属于被动接受者,农民面临着“种地不赚钱,打工无处去”的两难困境。三是合作组织发展落后。合作组织数量少,发展落后,农民对合作组织存在需求,要求土地连片集中经营的呼声强烈,以土地入股合作社的意愿明显,现实中缺乏适宜的合作社和带头人;部分农户愿意成立合作社,但在资本不足、信贷困难、价格下调行情下难以开展实际行动。四是风险规避能力低下。大部分农户政策依赖性强,依靠政府补贴,自身运用市场化手段规避风险的意愿不强,对价格保险和期货市场缺乏认知;农业保险理赔额度较低,农户对农业保险机制缺乏信任和热情,影响其参与价格保险的积极性。综合来看,未来农业发展,需要大力發展有作为的合作组织,实现土地集中连片和适度规模经营;需要加快农村信息化建设,提高农业生产者风险规避能力;普及市场化的风险管理手段,提高农业的市场化程度。

(二)样本特征描述

第一,个人特征分析。研究表明性别、年龄、受教育程度、是否参与决策、种粮时间等个人特征对农业风险规避和重要的生产经营决策均有影响。样本的描述性统计显示(详见表5),调研中的男性比例高于女性,且多数受访者具有独立的生产经营决策能力,平均年龄在50岁以上,表明从事种植的劳动力老龄化严重,不利于外出从事非农活动,种地、养殖和打工兼有的农户占比39.01%;受访者的教育水平普遍在初中以下,基本没有接受过与市场相关的培训,但由于种植时间长,具有一定的生产经营经验,农户对新技术、新品种的接受程度较高。

第二,家庭特征分析。调研农户家庭以从事玉米种植为主,收入也主要来自种粮,养殖业的比例仅为10.64%,可见,农户家庭种植结构和收入来源单一,通过多样化经营分散风险的做法不多;家庭平均农业劳动力是2.01个,基本能够满足生产经营需要;流动性约束是影响农户销售决策的重要因素,对农户家庭信贷情况的调查发现, 75.18%的家庭借款不超过5000元,借款的家庭主要将资金用于养殖投资。

第三,生产经营特征。受访农户的家庭平均耕地规模为24.61亩,多数农户规模在10~40亩之间,特大规模的农户较少;很多农户希望通过流转土地扩大经营规模,但由于当地可利用土地资源的限制,多数家庭只能经营家庭人口承包地或者在山林开垦土地,有16.31%的家庭承包其他农户的土地从事玉米种植;调研地区的合作组织发展滞后,不能满足农户保障种植收益、规避风险的需要,加入合作社的家庭不足7%;参加农业灾害保险的农户比例较高,但农户普遍反映保费补贴比例太低,不足以弥补灾害带来的收入损失,农民对保险公司缺乏足够的信任。

三、农户的风险认知与规避

(一)农户对种植风险的认知

农户对风险的感知受自身、家庭、种植规模和品种结构、地区经济发展水平、政府宣传力度等各种因素的综合影响,农户之间存在一定差异。问卷通过调查农户对风险的了解程度、自身种植收益面临的主要风险、粮价波动后规模是否调整以及对天气的关注情况,综合了解农户在生产经营中对风险的认知。描述性统计结果显示(详见表6),大多數农户都对农业生产风险有一定了解,只有13%的农户表示不了解或完全不了解农业风险。农户对影响种植收益的风险存在不同看法,其中,异常天气或自然灾害和销售价格波动是占比较大的两种风险来源,95.04%的农户经常观看天气预报,尤其是在播种和收获季节,对天气的关注程度非常高。农业生产资料价格上涨导致的投入成本上升和销售渠道的不稳定对收益也有一定影响。农户即使预测到价格下跌,仍会选择继续种植,不会根据市场风险情况调整种植决策,甚至还会继续扩大规模。临时收储政策实施后,粮食收购价格刚性增长,农户售粮没有经历较大市场价格波动带来的收益损失,在生产经营中缺乏市场风险管理意识和有效化解风险的策略。

(二)农户市场风险认知

价格波动对收益的影响使农户面临风险,通过了解农户对价格信息的关注及看法可以考察农户对市场价格波动风险的感知程度。农户对价格的关注程度因种植规模不同而存在差异,规模越大的农户对粮价越关注,只有1.77%的农户表示完全不关注粮价。农户的主要价格信息渠道来自粮食贸易商,其次是电视和互联网等媒介,通过互联网等获取价格信息的比例仍然偏低,没有人通过交易软件了解具有预期性的期货市场价格信息,当地政府也没有开展针对性的价格信息分享和宣传等服务,可见,帮助农户认知市场风险的渠道有限。当问及“粮食减产和价格波动哪个对收益影响更大”时,28.72%的农户认为粮食减产的影响更大,46.81%的人认为价格波动影响更大(详见表7)。样本分布存在时间和地区差异,义县的农户遭受干旱严重,而吉林的农户2016年经受价格大幅下跌。农户是否对粮价变化形成一定预期可以反映农户了解市场变化的积极性和主动性。调研发现,农户对市场价格变化缺乏主动了解的热情,很难预期到价格变化。

(三)农户规避市场风险的选择

农户在实际生产经营活动中形成了与自身能力相符的应对风险的措施(详见图3)。其中,14.18%的农户会采取多元化种植或养殖;4.61%的农户加入合作社或专业协会;1.06%的农户选择与企业签订合同回避风险,1.06%的农户愿意利用期货规避风险;23.4%的农户依靠政府补贴;17.02%的农户选择外出务工;38.65%的农户表示不采取特别的风险规避措施,并认为即使采取措施也没有很大用处,在市场风险来临时束手无策。农户对市场风险多持回避和依靠政策扶持的心态,多数被访农户表示需要加大政策对农业生产的支持力度。可见,当前虽有农业补贴政策,但当市场风险真正来临时其作用有限,不能满足农户稳定收益和规避风险需要;此外,农户对政府的依赖性很强,自身寻求风险规避的意愿不强,这也是长期农业补贴政策带来的负面效应。

农户普遍希望得到玉米价格和种植技术方面的信息或者培训(详见表8),表示希望了解和参与价格变化方面信息或培训的农户占38.65%;希望得到种植技术方面信息和培训的农户占35.82%;17.02%的农户更希望获得政策调整方面的信息或者培训,17.38%的农户关注价格变化、种植技术和政策调整方面以外的其他方面。从农户愿意接受的培训方式看,更多的农户希望以面对面的形式得到相关培训,16.31%的农户愿意以广播或电视的形式接受培训,只有3.55%的农户接受发放宣传材料的培训方式,1.42%的农户愿意通过互联网远程教学接受培训。另外,11.35%的农户对相关培训的兴趣不大。

四、农户参与“保险+期货”模式的意愿及影响因素

(一)农户对“保险+期货”模式的认知

“保险+期货”模式虽然取得了一定实践效果,但由于试点时间短,多数被访者对价格保险和期货市场一无所知,故根据农户是否听说过价格保险或者“保险+期货”模式表现其认知情况。统计结果显示(详见图4),听说过价格保险的农户比重仅为26.24%,没听说过价格保险的农户比例为73.76%;听说过“保险+期货”模式的农户比例为25.18%,没有听说过的农户比例为74.82%。2015年,在合作社社长商桂勇的带头下,稍户营子镇花楼村、稍东村、大王沟村、树林村、铁河村、稍西村、孟屯村等40个合作社社员参加玉米价格保险试点,参与试点的农户对价格保险的认知程度较高,表示有利于规避价格下跌带来的风险,收益有一定保障。2016年,“保险+期货”试点逐步扩展到吉林、黑龙江等玉米、大豆主产区,棉花和白糖试点也在逐步推进,但是,由于试点只在局部地区开展,其影响力有限,课题组在吉林省公主岭市、梨树县等地的调研发现听说过价格保险试点的农户偏少,了解和听说过的农户信息来自电视和互联网。

(二)农户参与“保险+期货”模式的意愿

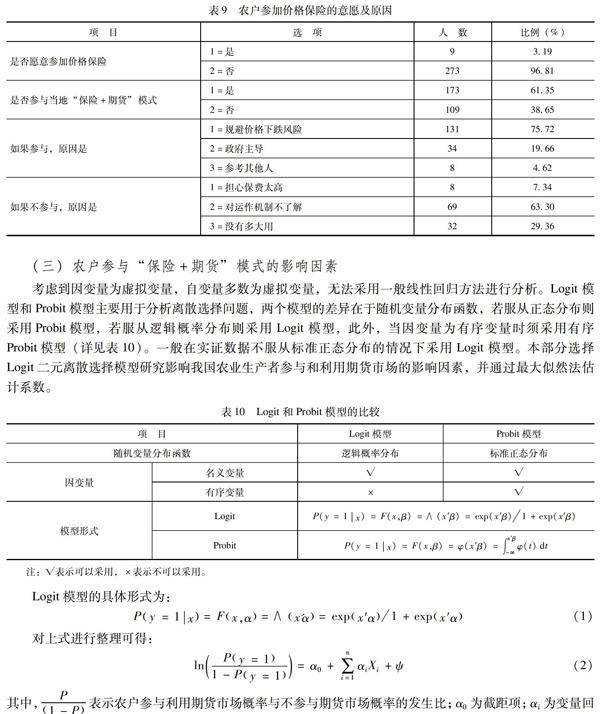

本研究希望了解农户参与玉米价格保险的意愿(详见表9)。当问及农户是否愿意参与玉米价格保险时,愿意参加价格保险的农户比例为3.19%,不愿意参加的比例为96.81%;愿意参与“保险+期货”模式的农户比例为61.35%,不愿意参与该模式的农户比例为38.65%。愿意参加价格保险和愿意参加“保险+期货”模式的农户比例存在差异的原因在于,农户了解到“保险+期货”模式中保险公司会通过期货市场进行再保险,认为参保后收益保障程度更可靠。农户家庭过去是否参加政策性农业保险对未来是否有参加价格保险的意愿有很大影响。由于政策性农业保险保障水平低,在遭受干旱灾害和玉米产量大量减产时,保险公司的理赔金额相对农户遭受的巨额损失而言比例太小,多数农户对此颇有微词。其他农户参加价格保险的成功经验对农户参与意愿也有很大影响,没有听说价格保险的农户普遍表示如果别人加入价格保险后补偿效果较好自己才会考虑加入。由于参加价格保险需要农户自己承担部分保费,政府是否补贴对农户参加意愿影响很大。此外,样本农户的地域差异对其参与意愿有一定影响。

(三)农户参与“保险+期货”模式的影响因素

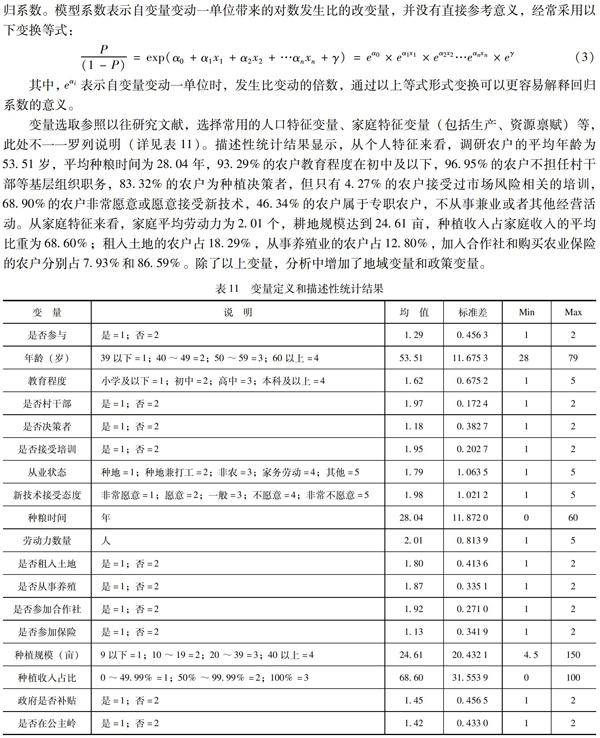

考虑到因变量为虚拟变量,自变量多数为虚拟变量,无法采用一般线性回归方法进行分析。Logit模型和Probit模型主要用于分析离散选择问题,两个模型的差异在于随机变量分布函数,若服从正态分布则采用Probit模型,若服从逻辑概率分布则采用Logit模型,此外,当因变量为有序变量时须采用有序Probit模型(详见表10)。一般在实证数据不服从标准正态分布的情况下采用Logit模型。本部分选择Logit二元离散选择模型研究影响我国农业生产者参与和利用期货市场的影响因素,并通过最大似然法估计系数。

为了更好地估计变量系数,通过三个模型进行分析(详见表12):模型一选择直接采用样本农户微观变量作为自变量进行分析,估计结果显示种粮收入占家庭收入比重变量在1%的显著统计水平上通过检验;农户年龄、种粮时间和是否参加合作社变量在5%的显著性水平下通过检验;农户从业状态和是否租入土地变量在10%的显著水平上通过检验。除了考虑样本个人和家庭特征,模型二在以上基础上增加地域虚拟变量和政策变量,增加分析的合理性。对于“保险+期货”模式及类似的试点,农户最初的参与意愿比较低,如果国家政策进行补贴或试点开展效果很好,农户才会选择加入。此外,地域差异对农户选择也存在影响,调研的直观感受是公主岭市的农户更愿意参与价格保险,由于只有两个地域,此处设置一个虚拟变量,估计时采用稳健标准误估计检验模型是否有误和参数的准确性。估计结果显示,政府是否补贴变量在1%的显著水平下通过检验,种粮时间和是否在公主岭两个变量在5%的显著水平下通过检验,农户年龄变量在10%的显著水平下通过检验。模型三在模型二的基础上运用逐步回归法进行估计。逐步回归是通过检验引入变量的贡献,即计算偏回归平方和并进行显著性F检验,最终根据每个变量的贡献逐步剔除不需要变量的过程。结果显示,种植收入占家庭收入比重和政策補贴变量在1%的显著水平上通过检验,地域虚拟变量在5%的显著水平下通过检验,农户是否租入土地变量在10%的水平下通过检验。

通过三个模型的比较可以看出,模型一的估计结果较为理想,但在引入政策变量和虚拟变量之后,模型二和模型三的拟合效果要优于模型一。模型一显示的部分农户微观变量在模型三中通过逐步回归法被剔除,剩余微观变量中只有种植收入占家庭收入比重变量和是否租入土地变量通过检验,说明种植收入高的农户和正在扩大种植规模的农户更愿意参与试点。政策变量和地域分布变量具有显著影响,说明“保险+期货”模式参与意愿的影响因素中,农户个人及家庭因素不如政策补贴和地区供给因素的影响大。实证分析的结果表明,大部分农户市场风险的认知有限,只有少部分农户能够运用市场化手段规避价格下跌风险。在“保险+期货”试点的推广过程中,农户对价格保险和期货市场的认知程度呈现区域差异,辽宁义县调研农户对价格保险的认知程度比吉林省农户更高,也更愿意参与“保险+期货”模式的试点。种植收入占比高的农户和种植规模扩大的农户参与意愿强烈;此外,政府补贴和模式的供给因素对农户参与意愿有重要影响。

五、政策建议

在农业供给侧结构性改革背景下,“保险+期货”模式是完善农业保险问题和利用期货市场管理风险的重要探索,受到国家高度重视。试点实施帮助农户规避了价格下跌风险,帮助农民稳定了收益;但任何试点在实践初期都会面临一定的障碍,对“保险+期货”模式而言,既涉及期货市场上市品种、规章制度等问题,也涉及不同参与主体之间参与、协调和利益分配等问题。此外,试点的推广也需要中央政府和地方政府的积极配合。因此,为了更好地发挥试点效果和扩大模式推广,结合当前“保险+期货”的实施和农户的参与情况提出以下政策建议:

第一,从期货市场层面来看,期货市场是“保险+期货”模式中保险公司实现再保险的主要场所,而期货价格是价格保险保障价格的主要参考依据,因此,期货市场的品种结构和风险规避有效性对“保险+期货”模式的发展与推广至关重要。当前,期货市场的主要工作有以下三点:一是完善上市农产品期货的品种和结构,丰富价格保险的可参保种类。例如尽快推出生猪期货,通过期货价格利用为生猪价格保险提供科学的定价依据;尽快上市农产品期权,为保险公司和期货公司提供切实可用的避险工具,降低利用场外期权和场内复制期权带来的运营成本;不断完善品种合约设计,吸引更多的交易者参与市场。二是推动基本法律的出台,规范期货市场发展。尽快出台《期货法》,夯实市场发展的法制基础,梳理整合期货市场制度规则,统筹兼顾商品与金融、期货与期权、场内与场外衍生品市场发展,为期货市场发展提供制度保障。三是完善监管制度,防范市场操纵、内幕交易和过度投机给市场带来的不利影响,完善期货市场功能,有效发挥风险规避作用。

第二,從政府角度层面来看,在“保险+期货”试点的发展中,政府应合理定位自己的职能,在资金上给予支持,在业务环节上适当干预,从制度上加强监管与保障。具体而言有三点:一是提高财政资金的使用效率,在落实已有农业保险补贴的基础上,增加对农业生产者价格保险的保费补贴,尤其要向新型经营主体倾斜,加强对资金使用的审计与监督。二是减少业务环节上的过多干预,发挥市场在农业保险中的资源配置作用;政府要加强对保险公司的资质审查,加强保险公司经营农险的盈利监管,建立对保险公司开发新型农业保险产品的激励机制,加强产权保护。三是完善信息收集与共享平台建设,积极推进信息公开、透明,实现不同部门间的信息和数据共享,加强政府、保险公司、农业生产者等不同参与主体之间的信息交流与整合,形成有效的信息收集和共享平台。

第三,从农业生产者层面来看,农业生产者是参保方和被保险者,其风险认知及参保积极性对“保险+期货”模式的长远发展至关重要。当前,许多农业生产者风险管理意识淡薄,需对其加强风险管理培训,系统开展期货市场知识、创新模式讲座和信息服务,提高农户的自我风险管理意识和运用市场手段应对风险的能力。针对当前农户规模小、经营分散的现状,应鼓励农业生产者加快土地流转,实现适度规模经营,促使符合条件的农户主动向家庭农场、合作社等新型经营主体转变,加快培育适应现代农业发展需要的新型农民。

参考文献:

[1] 卓志,王禹. 生猪价格保险及其风险分散机制[J]. 保险研究,2016(5):109-119.

[2] 齐皓天,彭超. 美国农业收入保险的成功经验及其对中国的适用性[J]. 农村工作通讯,2015(5):62-64.

[3] 张秀青. 美国农业保险与期货市场[J]. 中国金融,2015(13):74-76.

[4] 王克,张峭,肖宇谷,等. 农产品价格指数保险的可行性[J]. 保险研究,2014(1):40-45.

[5] 张雯丽,龙文军. 蔬菜价格保险和生产保险的探索与思考[J]. 农业经济问题,2014,35(1):66-71+111.

[6] 谢杰,李鹏. 我国生猪目标价格保险试点经验回溯与政策思考[J]. 中国畜牧杂志,2015,51(12):21-24.

[7] 孙蓉,李亚茹. 农产品期货价格保险及其在国家粮食安全中的保障功效[J]. 农村经济,2016(6):89-94.

[8] 张峭. 基于期货市场的农产品价格保险产品设计与风险分散[J]. 农业展望,2016,12(4):64-66+80.

[9] 鞠光伟,王慧敏,陈艳丽,等. 我国生猪目标价格保险实践的效果评价及可行性研究——以北京、四川、山东为例[J]. 农业技术济,2016(5):102-109.

[10] 张峭,汪必旺,王克. 我国生猪价格保险可行性分析与方案设计要点[J]. 保险研究,2015(1):54-61.

[11] 安毅,方蕊. 我国农业价格保险与农产品期货的结合模式和政策建议[J]. 经济纵横,2016(7):64-69.

[12] 吴婉茹,陈盛伟. “农产品价格保险+期货”运作机制分析——基于对新湖瑞丰等案例的研究[J]. 金融教育研究,2017,30(1):63-69.

[13] 王燕青,张秀青,冯凯慧,等. 期货市场与农业风险管理:以“保险+期货”模式为例[J]. 保险理论与实践,2016(12):82-94.

[14] 赵俊晔,张峭. 蔬菜价格保险推进特点、存在问题与建议[J].农业展望,2014,10(1):28-32.

[15] 田辉. 我国发展农产品价格保险的难点及原则[J]. 经济纵横,2016(6):62-69.

Abstract: On the basis of reviewing the generation, development and operation of the “Insurance+futures”model, this paper gives descriptive statistics analysis of agricultural producers market risk perception and management tools using 330 samples obtained in 2015 and 2016 from Yi County of Liaoning Province and Gongzhuling City and Lishu County of Jilin Province. It studies farmers cognition and willingness to participate in the “insurance + Futures” Model, and uses Logit binary discrete choice model to study the factors that affect the participation of agricultural producers in futures price insurance. The results show that the proportion of planting income and policy subsidy passed the test at the significant level of 1%, and the regional dummy variables passed the test at the significant level of 5%; and whether the farmers rented the landbased variable passed the test at the level of 10%. It can be seen that the farmers with high income and who are expanding the scale of planting have more willingness to participate in the futures. The variables that whether the government subsidizes and the farmers geographical distribution also affect the farmers choice.

Key words:price insurance; futures market; market risks; perception; influencing factor

摘要: 在对“保险+期货”模式的产生、发展、运作模式等进行梳理的基础上,运用2015年和2016年课题组在辽宁省义县和吉林省公主岭市、梨树县的微观调研样本(330份)描述性统计分析农业生产者的市场风险认知及管理手段;了解农户对“保险+期货”模式的认知及参与意愿,并运用Logit二元离散选择模型研究农业生产者参与期货价格保险的影响因素。模型结果显示,种植收入比重和政策补贴变量在1%的显著水平上通过检验,地域虚拟变量在5%的显著水平下通过检验;农户是否租入土地变量在10%的显著水平下通过检验。可见,种植收入高的农户和正在扩大种植规模的农户未来参与试点的意愿更强,政府是否补贴及农户地域分布变量同样影响农户选择。

关键词:价格保险;期货市场;市场风险;認知;影响因素

中图分类号: F320.2文献标志码:A文章编号:1009-055X(2018)03-0036-15

doi:10.19366/j.cnki.1009-055X.2018.03.004

引 言

“十三五”时期,我国经济发展进入新常态,农业供给侧结构性改革任务艰巨,中央一号文件连续两年提出“稳步发展‘保险+期货试点”,推动了期货、期权市场发展,产业主体利用期货管理市场风险的探索不断增加。“保险+期货”模式是农产品价格保险与期货市场有效结合的范本,对推动农业保险的完善及期货市场利用具有重要实践意义。国外对收入保险的研究居多,对价格保险的研究较少(卓志等,2016)[1],农产品收入保险是针对农业收入的保险(齐皓天等,2015)[2],可以覆盖市场风险,国外普遍采用(张秀青,2015)[3]。国内对价格保险的研究集中在生猪和蔬菜品种上,从价格保险的可行性、方案设计、运行难点、实际操作等角度展开(王克等,2014;张雯丽等,2014;谢杰等,2015;孙蓉等,2016;张峭,2016;鞠光伟等,2016)[4-9]。针对价格保险与期货市场相结合的学术研究并不多,其中,张峭等[10](2016)指出了农产品价格保险推广的难点,针对2015年“保险+期货”模式的试点情况给出完善建议;安毅等[11](2016)对美国“保险+期货”模式的运作及效果进行梳理和总结,在此基础上,基于国内外发展差异指出国内“保险+期货”的基本特征及存在问题;吴婉茹等[12](2017)以新湖瑞丰金融服务有限公司等案例对“保险+期货”模式的运作机制进行了梳理;王燕青等[13](2016)从期货市场利用和农业风险管理的角度分析“保险+期货”模式的运作机制和效果。总体来看,由于目前“保险+期货”模式处于试点和扩展阶段,相关研究基于国外经验和新闻报道居多,基于微观的实证研究和理论研究相对薄弱,从农业生产者角度的分析更少。本文在对“保险+期货”模式介绍的基础上,运用辽宁义县和玉米主产省吉林省收集的330份实地调研问卷数据分析农业生产者的市场风险认知及规避、参与“保险+期货”模式的意愿及影响因素,以期通过微观实证研究为“保险+期货”模式的推广及农产品价格保险与期货市场利用研究提供参考和借鉴。

一、“保险+期货”的产生与发展

(一)农业价格保险发展概况

2008年以来,我国农业保险发展迅速,成为世界第二大农业保险市场,承保作物品种189类,覆盖农、林、牧等主要领域;2015年,原保险保费收入374.90亿元,同比增长15.08%,承包面积占全国主要农作物播种面积的60%,三大主粮覆盖面已经超过70%中国农业新闻网.http://www.farmer.com.cn.。尽管如此,我国的农业保险体系仍存在诸多问题:一方面,保险服务范围有限,与发达国家相比,我国的农业保险以自然风险保障为主,且保障水平偏低,价格保险或收入保险发展滞后使市场风险被排除在保障范畴之外;另一方面,农业保险的商业模式缺失,当前80%以上的赔付资金来自国家财政,政策性经营模式加重政府财政压力(安毅等,2016)[11]。2014—2015年,中央一号文件连续两年强调开展农产品价格保险试点,体现出国家对发展和完善农业保险体系的重视。在此背景下,国内农业价格保险试点不断展开,最初源于蔬菜市场价格波动剧烈。早在2008年,上海市农委和安信农业保险公司推出蔬菜价格保险,用于保障雪灾后价格波动给农户带来的损失,在取得成功经验后于2011年推出“冬淡”和“夏淡”青菜成本价格保险(赵俊晔、张峭,2014)[14];随后,北京开始生猪价格保险指数试点,并逐步扩展到四川、山东等养猪大省;除蔬菜和生猪外,价格保险逐步延伸到稻谷等粮食品种(详见表1)。

农业价格保险是2010年以来快速发展的保险产品,与针对自然灾害、意外事故等生产损失风险的传统种植业或畜牧业保险相比,它主要用于管理价格波动带来的市场风险(张峭,2016)[8],是农业保险发展和完善的关键着力点(田辉,2016)[15]。但是,由于价格风险具有系统性和非完全随机性特征(张峭,2016)[8],价格保险实施中保险公司面临大灾风险和养殖户/种植户逆向选择等问题;此外,各试点中约定目标价格缺乏统一的市场定价标准。随着国内宏观经济周期性调整,我国经济发展进入新常态,农业发展面临的内外环境发生深刻变化,供给侧结构性调整带来新的机遇和挑战,市场风险对农业生产及种植者的冲击日益明显,完善农产品价格形成机制,帮助农业生产者规避价格波动风险成为当前的重要任务。因此,农产品价格保险既是农业经济发展内在需求,也是市场机制改革的重要创新,在“三农”改革和金融改革中扮演重要角色(田辉,2016)[15]。2016—2017年,中央一号文件连续两年强调“稳步扩大‘保险+期货试点”,为农产品价格保险探索和期货市场服务“三农”实践指明了方向。发展农业价格保险具有以下优势:

一是农业价格保险的发展符合国际规则。价格保险是农业保险的特殊形式,在成本保险的基础上更加注重发挥市场机制作用。与传统农业补贴政策相比,国家财政支出少,对贸易的扭曲作用较小,属于WTO规定的“绿箱”政策,不需要作出减让承诺,是发达国家普遍使用的农业政策;因此不易引发贸易争端。

二是农产品期货市场为价格保险提供科学的定价标准和再保险机制。价格保险定价和再保险机制不完善已成为制约价格保险深入发展的关键因素,“保险+期货”试点借鉴国外参考期货市场远期价格设定保障价格的做法为价格保险提供标准的定价方式,并通过期货市场套期保值操作规避保险公司可能面临的巨灾风险形成再保险机制,将期货市场与农业保险有效结合,提高保险市场整体运行效率。

三是降低农业生产者利用期货市场的门槛。价格保险对规模、资本、专业知识的要求较期货市场低很多,农业生产者以较低的价格购买保险就可以间接利用期货市场规避价格下跌风险,不需要支付佣金费等额外成本,降低了交易费用,是当前农业生产者利用期货市场的重要途径。尤其是专业大户、家庭农场、合作社等新型经营主体在快速发展阶段,其市场风险规避需求和投保需求强烈,有利于试点的深入推广。

(二)“保险+期货”模式

2015年8月14日,首次玉米“保险+期货”试点在辽宁义县拉开帷幕。该模式充分发挥期货市场价格发现和风险对冲功能在市场定价和再保险中的作用,探寻市场机制下规避农业市场风险的有效方式;由合作社、种植大户、保险公司和期货公司共同参与,实现了农业价格保险与期货市场的完美结合(详见图1),顺应国际规则要求,有利于农业价格保险的可持续发展,促进微观主体增收,为宏观政策创新与改革提供参考,符合国内农业供给侧改革趋势。

在临时收储政策改革的背景下,“保险+期货”试点为农户规避价格下跌风险提供了重要选择。首次玉米“保险+期货”试点结束时,市场玉米价格由签订合同时的2000元/吨跌到1900元/吨,保险公司按照合同约定理赔24.11万元,赔付率达208.2%,帮助合作社和种植农户有效规避了价格下跌风险。据参与该试点的合作社带头人反映 ,试点在两年推广中,农民的态度经历了“不信任—观望—参与”的过程,实践中价格保险赔偿弥补了价格下跌带来的收益损失,让农民种植玉米仍有利可图。2016年,中央一号文件提出稳步扩大“保险+期货”试点范围,农业部、证监会、保监会指导期货交易所、保险机构、期货经营机构以及涉农企业从品种、数量、地区等方面增强了“保险+期货”试点力度。其中,大连商品交易所主推玉米、大豆品种试点,支持试点项目12个;郑州商品交易所推动6个试点项目,以棉花和白糖品种为主,并创新性地提出将保险补贴与国家扶贫项目相结合,通过保险机制提高扶贫的精准性,灵活运用保单抵押贷款解决农业生产者贷款难的问题,为期货市场支农惠农及国家精准扶贫提供了新思路。在政府和交易所大力支持下,“保险+期货”模式扩大到玉米、大豆、棉花、白糖、鸡蛋、豆粕等多个品种,覆盖辽宁、吉林、黑龙江、内蒙古、新疆、湖南、安徽等主产省份(自治区)(详见图2与表2)。

吉林省地处世界“黄金玉米带”,是著名的“黑土之乡”,玉米产量居全国第二位,2016年,玉米播种面积5567.42万亩,占全省粮食播种面积的72.7%。玉米价格直接关系到玉米种植户的切身利益,临时收储政策取消,玉米市场价格波动必然增加,在吉林省开展“保险+期货”试点具备良好的客观条件和重要的政策意义。截至2016年底,吉林省6个县参与“保险+期货”试点,参保玉米现货数量为15073.12吨,覆盖面积近2万亩,签订保单19张(详见表3)。

二、实地调研及描述性统计

(一)实地调研

随着“保险+期货”试点规模的不断扩大,深入了解当前背景下农业生产者看待市场风险的态度、风险规避手段及其对“保险+期货”模式的认知、参与意愿、参保条件等,对于有针对性地帮助农业生产者应对市场风险及期货市场开展“保险+期货”试点具有重要意义。为此,课题组于2015年10月3—7日和2016年12月7—11日分别赴辽宁省义县、吉林省公主岭市和梨树县对玉米生产种植农户开展问卷调研。实地调查随机抽取样本村庄16个,共发放问卷330份,其中,辽宁省锦州市义县发放农户调研问卷130份,吉林省公主岭市和梨树县共发放农户调研问卷200份,共收回有效问卷 282份,样本有效率为85.45%(详见表4)。选择以上地区进行调研的原因如下:首先,辽宁省和吉林省都是我国玉米主产区,是临时收储政策实施的重点区域。2016年3月,玉米临时收储政策改为“市场化收购+价差补贴”,该“托市”政策调整前后农业生产者面临的市场风险发生明显变化。其次,2015年,辽宁省义县当地的桂勇玉米合作社和华茂谷物合作社首次探索“保险+期货”模式,成为玉米价格保险试点“第一个吃螃蟹”的地区,为农户规避价格下跌风险提供了保障。再次,吉林省公主岭市和梨树县是吉林省玉米生产大县,自然条件适宜玉米种植,农户种植习惯和偏好也倾向于选择玉米;临时收储政策调整后玉米价格大幅波动,截至2016年12月,玉米收购价格由2元/千克左右降至1.4元/千克左右,农户家庭收益受到严重影响,价格波动风险超越其他风险成为农业生产者面临的主要风险。

调研主要有以下发现:一是玉米收购市场发生变化。截至2016年12月,玉米收购价格由2元/千克左右降至1.4元/千克左右,农民面临的玉米价格波动风险变大,虽然已经实行差价补贴,但农户在心理上难以接受。二是农业生产困境。农户在农业生产中无论从种植品种选择、市场销售、议价能力还是政策实施上都属于被动接受者,农民面临着“种地不赚钱,打工无处去”的两难困境。三是合作组织发展落后。合作组织数量少,发展落后,农民对合作组织存在需求,要求土地连片集中经营的呼声强烈,以土地入股合作社的意愿明显,现实中缺乏适宜的合作社和带头人;部分农户愿意成立合作社,但在资本不足、信贷困难、价格下调行情下难以开展实际行动。四是风险规避能力低下。大部分农户政策依赖性强,依靠政府补贴,自身运用市场化手段规避风险的意愿不强,对价格保险和期货市场缺乏认知;农业保险理赔额度较低,农户对农业保险机制缺乏信任和热情,影响其参与价格保险的积极性。综合来看,未来农业发展,需要大力發展有作为的合作组织,实现土地集中连片和适度规模经营;需要加快农村信息化建设,提高农业生产者风险规避能力;普及市场化的风险管理手段,提高农业的市场化程度。

(二)样本特征描述

第一,个人特征分析。研究表明性别、年龄、受教育程度、是否参与决策、种粮时间等个人特征对农业风险规避和重要的生产经营决策均有影响。样本的描述性统计显示(详见表5),调研中的男性比例高于女性,且多数受访者具有独立的生产经营决策能力,平均年龄在50岁以上,表明从事种植的劳动力老龄化严重,不利于外出从事非农活动,种地、养殖和打工兼有的农户占比39.01%;受访者的教育水平普遍在初中以下,基本没有接受过与市场相关的培训,但由于种植时间长,具有一定的生产经营经验,农户对新技术、新品种的接受程度较高。

第二,家庭特征分析。调研农户家庭以从事玉米种植为主,收入也主要来自种粮,养殖业的比例仅为10.64%,可见,农户家庭种植结构和收入来源单一,通过多样化经营分散风险的做法不多;家庭平均农业劳动力是2.01个,基本能够满足生产经营需要;流动性约束是影响农户销售决策的重要因素,对农户家庭信贷情况的调查发现, 75.18%的家庭借款不超过5000元,借款的家庭主要将资金用于养殖投资。

第三,生产经营特征。受访农户的家庭平均耕地规模为24.61亩,多数农户规模在10~40亩之间,特大规模的农户较少;很多农户希望通过流转土地扩大经营规模,但由于当地可利用土地资源的限制,多数家庭只能经营家庭人口承包地或者在山林开垦土地,有16.31%的家庭承包其他农户的土地从事玉米种植;调研地区的合作组织发展滞后,不能满足农户保障种植收益、规避风险的需要,加入合作社的家庭不足7%;参加农业灾害保险的农户比例较高,但农户普遍反映保费补贴比例太低,不足以弥补灾害带来的收入损失,农民对保险公司缺乏足够的信任。

三、农户的风险认知与规避

(一)农户对种植风险的认知

农户对风险的感知受自身、家庭、种植规模和品种结构、地区经济发展水平、政府宣传力度等各种因素的综合影响,农户之间存在一定差异。问卷通过调查农户对风险的了解程度、自身种植收益面临的主要风险、粮价波动后规模是否调整以及对天气的关注情况,综合了解农户在生产经营中对风险的认知。描述性统计结果显示(详见表6),大多數农户都对农业生产风险有一定了解,只有13%的农户表示不了解或完全不了解农业风险。农户对影响种植收益的风险存在不同看法,其中,异常天气或自然灾害和销售价格波动是占比较大的两种风险来源,95.04%的农户经常观看天气预报,尤其是在播种和收获季节,对天气的关注程度非常高。农业生产资料价格上涨导致的投入成本上升和销售渠道的不稳定对收益也有一定影响。农户即使预测到价格下跌,仍会选择继续种植,不会根据市场风险情况调整种植决策,甚至还会继续扩大规模。临时收储政策实施后,粮食收购价格刚性增长,农户售粮没有经历较大市场价格波动带来的收益损失,在生产经营中缺乏市场风险管理意识和有效化解风险的策略。

(二)农户市场风险认知

价格波动对收益的影响使农户面临风险,通过了解农户对价格信息的关注及看法可以考察农户对市场价格波动风险的感知程度。农户对价格的关注程度因种植规模不同而存在差异,规模越大的农户对粮价越关注,只有1.77%的农户表示完全不关注粮价。农户的主要价格信息渠道来自粮食贸易商,其次是电视和互联网等媒介,通过互联网等获取价格信息的比例仍然偏低,没有人通过交易软件了解具有预期性的期货市场价格信息,当地政府也没有开展针对性的价格信息分享和宣传等服务,可见,帮助农户认知市场风险的渠道有限。当问及“粮食减产和价格波动哪个对收益影响更大”时,28.72%的农户认为粮食减产的影响更大,46.81%的人认为价格波动影响更大(详见表7)。样本分布存在时间和地区差异,义县的农户遭受干旱严重,而吉林的农户2016年经受价格大幅下跌。农户是否对粮价变化形成一定预期可以反映农户了解市场变化的积极性和主动性。调研发现,农户对市场价格变化缺乏主动了解的热情,很难预期到价格变化。

(三)农户规避市场风险的选择

农户在实际生产经营活动中形成了与自身能力相符的应对风险的措施(详见图3)。其中,14.18%的农户会采取多元化种植或养殖;4.61%的农户加入合作社或专业协会;1.06%的农户选择与企业签订合同回避风险,1.06%的农户愿意利用期货规避风险;23.4%的农户依靠政府补贴;17.02%的农户选择外出务工;38.65%的农户表示不采取特别的风险规避措施,并认为即使采取措施也没有很大用处,在市场风险来临时束手无策。农户对市场风险多持回避和依靠政策扶持的心态,多数被访农户表示需要加大政策对农业生产的支持力度。可见,当前虽有农业补贴政策,但当市场风险真正来临时其作用有限,不能满足农户稳定收益和规避风险需要;此外,农户对政府的依赖性很强,自身寻求风险规避的意愿不强,这也是长期农业补贴政策带来的负面效应。

农户普遍希望得到玉米价格和种植技术方面的信息或者培训(详见表8),表示希望了解和参与价格变化方面信息或培训的农户占38.65%;希望得到种植技术方面信息和培训的农户占35.82%;17.02%的农户更希望获得政策调整方面的信息或者培训,17.38%的农户关注价格变化、种植技术和政策调整方面以外的其他方面。从农户愿意接受的培训方式看,更多的农户希望以面对面的形式得到相关培训,16.31%的农户愿意以广播或电视的形式接受培训,只有3.55%的农户接受发放宣传材料的培训方式,1.42%的农户愿意通过互联网远程教学接受培训。另外,11.35%的农户对相关培训的兴趣不大。

四、农户参与“保险+期货”模式的意愿及影响因素

(一)农户对“保险+期货”模式的认知

“保险+期货”模式虽然取得了一定实践效果,但由于试点时间短,多数被访者对价格保险和期货市场一无所知,故根据农户是否听说过价格保险或者“保险+期货”模式表现其认知情况。统计结果显示(详见图4),听说过价格保险的农户比重仅为26.24%,没听说过价格保险的农户比例为73.76%;听说过“保险+期货”模式的农户比例为25.18%,没有听说过的农户比例为74.82%。2015年,在合作社社长商桂勇的带头下,稍户营子镇花楼村、稍东村、大王沟村、树林村、铁河村、稍西村、孟屯村等40个合作社社员参加玉米价格保险试点,参与试点的农户对价格保险的认知程度较高,表示有利于规避价格下跌带来的风险,收益有一定保障。2016年,“保险+期货”试点逐步扩展到吉林、黑龙江等玉米、大豆主产区,棉花和白糖试点也在逐步推进,但是,由于试点只在局部地区开展,其影响力有限,课题组在吉林省公主岭市、梨树县等地的调研发现听说过价格保险试点的农户偏少,了解和听说过的农户信息来自电视和互联网。

(二)农户参与“保险+期货”模式的意愿

本研究希望了解农户参与玉米价格保险的意愿(详见表9)。当问及农户是否愿意参与玉米价格保险时,愿意参加价格保险的农户比例为3.19%,不愿意参加的比例为96.81%;愿意参与“保险+期货”模式的农户比例为61.35%,不愿意参与该模式的农户比例为38.65%。愿意参加价格保险和愿意参加“保险+期货”模式的农户比例存在差异的原因在于,农户了解到“保险+期货”模式中保险公司会通过期货市场进行再保险,认为参保后收益保障程度更可靠。农户家庭过去是否参加政策性农业保险对未来是否有参加价格保险的意愿有很大影响。由于政策性农业保险保障水平低,在遭受干旱灾害和玉米产量大量减产时,保险公司的理赔金额相对农户遭受的巨额损失而言比例太小,多数农户对此颇有微词。其他农户参加价格保险的成功经验对农户参与意愿也有很大影响,没有听说价格保险的农户普遍表示如果别人加入价格保险后补偿效果较好自己才会考虑加入。由于参加价格保险需要农户自己承担部分保费,政府是否补贴对农户参加意愿影响很大。此外,样本农户的地域差异对其参与意愿有一定影响。

(三)农户参与“保险+期货”模式的影响因素

考虑到因变量为虚拟变量,自变量多数为虚拟变量,无法采用一般线性回归方法进行分析。Logit模型和Probit模型主要用于分析离散选择问题,两个模型的差异在于随机变量分布函数,若服从正态分布则采用Probit模型,若服从逻辑概率分布则采用Logit模型,此外,当因变量为有序变量时须采用有序Probit模型(详见表10)。一般在实证数据不服从标准正态分布的情况下采用Logit模型。本部分选择Logit二元离散选择模型研究影响我国农业生产者参与和利用期货市场的影响因素,并通过最大似然法估计系数。

为了更好地估计变量系数,通过三个模型进行分析(详见表12):模型一选择直接采用样本农户微观变量作为自变量进行分析,估计结果显示种粮收入占家庭收入比重变量在1%的显著统计水平上通过检验;农户年龄、种粮时间和是否参加合作社变量在5%的显著性水平下通过检验;农户从业状态和是否租入土地变量在10%的显著水平上通过检验。除了考虑样本个人和家庭特征,模型二在以上基础上增加地域虚拟变量和政策变量,增加分析的合理性。对于“保险+期货”模式及类似的试点,农户最初的参与意愿比较低,如果国家政策进行补贴或试点开展效果很好,农户才会选择加入。此外,地域差异对农户选择也存在影响,调研的直观感受是公主岭市的农户更愿意参与价格保险,由于只有两个地域,此处设置一个虚拟变量,估计时采用稳健标准误估计检验模型是否有误和参数的准确性。估计结果显示,政府是否补贴变量在1%的显著水平下通过检验,种粮时间和是否在公主岭两个变量在5%的显著水平下通过检验,农户年龄变量在10%的显著水平下通过检验。模型三在模型二的基础上运用逐步回归法进行估计。逐步回归是通过检验引入变量的贡献,即计算偏回归平方和并进行显著性F检验,最终根据每个变量的贡献逐步剔除不需要变量的过程。结果显示,种植收入占家庭收入比重和政策補贴变量在1%的显著水平上通过检验,地域虚拟变量在5%的显著水平下通过检验,农户是否租入土地变量在10%的水平下通过检验。

通过三个模型的比较可以看出,模型一的估计结果较为理想,但在引入政策变量和虚拟变量之后,模型二和模型三的拟合效果要优于模型一。模型一显示的部分农户微观变量在模型三中通过逐步回归法被剔除,剩余微观变量中只有种植收入占家庭收入比重变量和是否租入土地变量通过检验,说明种植收入高的农户和正在扩大种植规模的农户更愿意参与试点。政策变量和地域分布变量具有显著影响,说明“保险+期货”模式参与意愿的影响因素中,农户个人及家庭因素不如政策补贴和地区供给因素的影响大。实证分析的结果表明,大部分农户市场风险的认知有限,只有少部分农户能够运用市场化手段规避价格下跌风险。在“保险+期货”试点的推广过程中,农户对价格保险和期货市场的认知程度呈现区域差异,辽宁义县调研农户对价格保险的认知程度比吉林省农户更高,也更愿意参与“保险+期货”模式的试点。种植收入占比高的农户和种植规模扩大的农户参与意愿强烈;此外,政府补贴和模式的供给因素对农户参与意愿有重要影响。

五、政策建议

在农业供给侧结构性改革背景下,“保险+期货”模式是完善农业保险问题和利用期货市场管理风险的重要探索,受到国家高度重视。试点实施帮助农户规避了价格下跌风险,帮助农民稳定了收益;但任何试点在实践初期都会面临一定的障碍,对“保险+期货”模式而言,既涉及期货市场上市品种、规章制度等问题,也涉及不同参与主体之间参与、协调和利益分配等问题。此外,试点的推广也需要中央政府和地方政府的积极配合。因此,为了更好地发挥试点效果和扩大模式推广,结合当前“保险+期货”的实施和农户的参与情况提出以下政策建议:

第一,从期货市场层面来看,期货市场是“保险+期货”模式中保险公司实现再保险的主要场所,而期货价格是价格保险保障价格的主要参考依据,因此,期货市场的品种结构和风险规避有效性对“保险+期货”模式的发展与推广至关重要。当前,期货市场的主要工作有以下三点:一是完善上市农产品期货的品种和结构,丰富价格保险的可参保种类。例如尽快推出生猪期货,通过期货价格利用为生猪价格保险提供科学的定价依据;尽快上市农产品期权,为保险公司和期货公司提供切实可用的避险工具,降低利用场外期权和场内复制期权带来的运营成本;不断完善品种合约设计,吸引更多的交易者参与市场。二是推动基本法律的出台,规范期货市场发展。尽快出台《期货法》,夯实市场发展的法制基础,梳理整合期货市场制度规则,统筹兼顾商品与金融、期货与期权、场内与场外衍生品市场发展,为期货市场发展提供制度保障。三是完善监管制度,防范市场操纵、内幕交易和过度投机给市场带来的不利影响,完善期货市场功能,有效发挥风险规避作用。

第二,從政府角度层面来看,在“保险+期货”试点的发展中,政府应合理定位自己的职能,在资金上给予支持,在业务环节上适当干预,从制度上加强监管与保障。具体而言有三点:一是提高财政资金的使用效率,在落实已有农业保险补贴的基础上,增加对农业生产者价格保险的保费补贴,尤其要向新型经营主体倾斜,加强对资金使用的审计与监督。二是减少业务环节上的过多干预,发挥市场在农业保险中的资源配置作用;政府要加强对保险公司的资质审查,加强保险公司经营农险的盈利监管,建立对保险公司开发新型农业保险产品的激励机制,加强产权保护。三是完善信息收集与共享平台建设,积极推进信息公开、透明,实现不同部门间的信息和数据共享,加强政府、保险公司、农业生产者等不同参与主体之间的信息交流与整合,形成有效的信息收集和共享平台。

第三,从农业生产者层面来看,农业生产者是参保方和被保险者,其风险认知及参保积极性对“保险+期货”模式的长远发展至关重要。当前,许多农业生产者风险管理意识淡薄,需对其加强风险管理培训,系统开展期货市场知识、创新模式讲座和信息服务,提高农户的自我风险管理意识和运用市场手段应对风险的能力。针对当前农户规模小、经营分散的现状,应鼓励农业生产者加快土地流转,实现适度规模经营,促使符合条件的农户主动向家庭农场、合作社等新型经营主体转变,加快培育适应现代农业发展需要的新型农民。

参考文献:

[1] 卓志,王禹. 生猪价格保险及其风险分散机制[J]. 保险研究,2016(5):109-119.

[2] 齐皓天,彭超. 美国农业收入保险的成功经验及其对中国的适用性[J]. 农村工作通讯,2015(5):62-64.

[3] 张秀青. 美国农业保险与期货市场[J]. 中国金融,2015(13):74-76.

[4] 王克,张峭,肖宇谷,等. 农产品价格指数保险的可行性[J]. 保险研究,2014(1):40-45.

[5] 张雯丽,龙文军. 蔬菜价格保险和生产保险的探索与思考[J]. 农业经济问题,2014,35(1):66-71+111.

[6] 谢杰,李鹏. 我国生猪目标价格保险试点经验回溯与政策思考[J]. 中国畜牧杂志,2015,51(12):21-24.

[7] 孙蓉,李亚茹. 农产品期货价格保险及其在国家粮食安全中的保障功效[J]. 农村经济,2016(6):89-94.

[8] 张峭. 基于期货市场的农产品价格保险产品设计与风险分散[J]. 农业展望,2016,12(4):64-66+80.

[9] 鞠光伟,王慧敏,陈艳丽,等. 我国生猪目标价格保险实践的效果评价及可行性研究——以北京、四川、山东为例[J]. 农业技术济,2016(5):102-109.

[10] 张峭,汪必旺,王克. 我国生猪价格保险可行性分析与方案设计要点[J]. 保险研究,2015(1):54-61.

[11] 安毅,方蕊. 我国农业价格保险与农产品期货的结合模式和政策建议[J]. 经济纵横,2016(7):64-69.

[12] 吴婉茹,陈盛伟. “农产品价格保险+期货”运作机制分析——基于对新湖瑞丰等案例的研究[J]. 金融教育研究,2017,30(1):63-69.

[13] 王燕青,张秀青,冯凯慧,等. 期货市场与农业风险管理:以“保险+期货”模式为例[J]. 保险理论与实践,2016(12):82-94.

[14] 赵俊晔,张峭. 蔬菜价格保险推进特点、存在问题与建议[J].农业展望,2014,10(1):28-32.

[15] 田辉. 我国发展农产品价格保险的难点及原则[J]. 经济纵横,2016(6):62-69.

Abstract: On the basis of reviewing the generation, development and operation of the “Insurance+futures”model, this paper gives descriptive statistics analysis of agricultural producers market risk perception and management tools using 330 samples obtained in 2015 and 2016 from Yi County of Liaoning Province and Gongzhuling City and Lishu County of Jilin Province. It studies farmers cognition and willingness to participate in the “insurance + Futures” Model, and uses Logit binary discrete choice model to study the factors that affect the participation of agricultural producers in futures price insurance. The results show that the proportion of planting income and policy subsidy passed the test at the significant level of 1%, and the regional dummy variables passed the test at the significant level of 5%; and whether the farmers rented the landbased variable passed the test at the level of 10%. It can be seen that the farmers with high income and who are expanding the scale of planting have more willingness to participate in the futures. The variables that whether the government subsidizes and the farmers geographical distribution also affect the farmers choice.

Key words:price insurance; futures market; market risks; perception; influencing factor