农村普惠金融实施效果分析

孙卫虎 汪宜香 李新然

摘 要:本文通过对调查问卷结果的分析,研究巢湖地区农村普惠金融实施情况,研究发现当前巢湖地区农村普惠金融实施效果不明显,针对普惠金融发展存在的问题提出了完善巢湖地区农村普惠金融的建议。

关键词:普惠金融;实施效果;巢湖地区

中图分类号:F832.33 文献标识码:A

Abstract:This paper studies the implementation of rural inclusive finance in Chaohu by analyzing the result of the questionnaire.It is found that the current implementation of rural inclusive finance in Chaohu is not effective,in view of the problems existing in the financial development of Pratt & Whitney,this paper puts forward some suggestions on how to perfect the rural inclusive finance in Chao Hu.

Key words:financial inclusion; implementation effect;Chaohu rural areas

一、绪论

巢湖地区农村普惠金融正在稳步推进,但是在实施过程中也存在一系列的问题。因此本文通过研究巢湖地区农村普惠金融发展现状,从而找到农村普惠金融实施过程中存在的问题,最后根据问题提出合理建议,从而促进巢湖地区农村普惠金融实施效果。

二、巢湖市农村普惠金融实施现状及存在的问题

(一)巢湖市农村普惠金融实施现状

1.农金融机构数量和规模不断提升

历经十几年的发展,从2007年开始,巢湖市农村专业合作社在国家法律政策的规范要求和精确指导下,实现了农民专业合作社的从零到有,并且在以后的四年间,实现了每年增加40户左右的水平。这也反映了巢湖地区金融服务于农村,服务于基层经济,呈现了金融机构和家庭农场相辅相成的态势。

2.农村金融机构数量仍较少

虽然该地区内已有全覆盖的农行或农商行的营业网点和ATM机,但是根据调查,很多乡镇只有一个农行或者农商行的服务机构,已经不能满足巢湖地区农村人民日益增加的金融服务需求,根据我们面对巢湖市农村居民发布的180份调查问卷中“您觉得居住地的金融机构服务是否方便高效”,就有35%的问卷结果显示“不太方便高效”,而造成这一结果的原因,通过我们的分析,我们归结为巢湖市农村地区金融机构数量较少。

3.农村居民享受政策的意识薄弱

目前巢湖农村地区留守儿童与空巢老人数量居多,对于一些普惠金融政策的了解不够深入与透彻,所以对农村普惠金融实施造成一定的影响。一方面,一部分农村居民对金融机构的信任程度不够,仅愿把资金存入农商银行。另一方面,缺乏对金融相关知识的了解和认识,对于办理网络贷款以及购买理财产品等专业操作和知识不了解,造成了大部分农村居民的经济金融困扰。

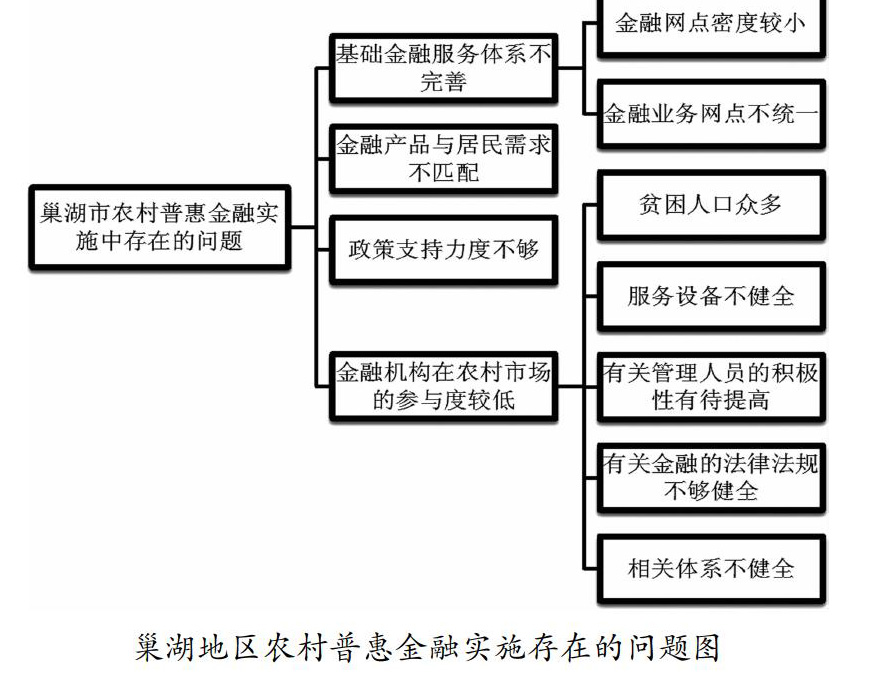

(二)巢湖市农村普惠金融实施存在的问题

要完成全面建成小康社会,就要解决城乡发展的不平衡。对于巢湖市农村经济,当地农村普惠金融发展滞后是阻碍其农村经济发展的主要原因之一,农村是一个很大的消费市场,因此,深入巢湖地区农村金融改革,对加快巢湖地区农村普惠金融的发展有关键性的意义。

1.基础金融服务体系不完善

为了更好地加快巢湖地区农村普惠金融的进步,需要在当地农村建立相关的基础金融服务,但是目前由于巢湖市农村基础设施完善程度不高,所以基础金融服务较差。主要表现在:(1)由于农村区域较大,农村居民居住地不集中,而设立网点所需要的费用较高、人员较多。(2)很多相关金融业务网点不统一,导致居民办理业务消耗时间长、不方便,支持金融机构在巢湖农村地区建设的现代化支付体系不够完善。

2.金融产品与居民需求不匹配

金融产品与居民需求不匹配主要体现在:当地的很多金融机构为了减少成本愈加侧重于生产金额较大、期限较长的金融产品,但巢湖市农村居民贫困人口数目较大,资金周转困难,愈加倾向于选择额度较小、期限较短的金融产品。

3.政策支持力度不够

巢湖地区2018年度本年收入总计15002.67万元(含用事业基金弥补收支差额和年初结转结余),支出总计15002.67万元(含结余分配和年末结转结余)。与2017年度相比,收、支总计各减少854.89万元,降低5.39%,主要原因之一就是金融普惠发展项目立项减少。因此,减税降费等方面还需要加强。加大力度支持当地金融机构定向费用补贴等一系列扶持政策,吸引巢湖当地金融机构加大对金融贷款的投放力度。

4.金融机构在农村市场的参与度较低

大多数金融机构把经营主体放在城市,部分金融机构虽然在当地农村设立了运营网点,不但没有带去信贷投放指标,反而把在当地汲取的存款聚集到城市运营,只是为了达到预期收益最大化的目的,导致了当地资金流失加重,同时也加重了城乡发展的不平衡。巢湖地区农村环境也存在以下几个问题:(1)贫困人口众多,其中以低保户、五保户为主,低保贫困户和五保贫困户共有12010户居民,占巢湖市贫困户总数的79.2%,其中低保贫困户8319户,占巢湖市贫困户总数的54.75%;五保贫困户3691户,占巢湖市贫困户总数的24.3%。全市贫困人口中丧失劳动能力和无劳动能力人口17168人,占巢湖市贫困人口总数的58.7%,无劳动能力人口12942人,占巢湖市贫困人口总数的43.4%。少数已脱贫群众自我发展能力仍然不足,致贫返贫成因多样复杂造成农村居民稳定脱贫存在一定的问题;(2)服务设备不健全,金融机构难以实现全面覆盖;(3)存在管理人员的积极性不高的现象,需要对管理人员进行深入了解金融知识的培训。(4)有关金融的法律法规还不够健全。现有的监管制度依旧出现较多的漏洞,大部分体现在对金融机构的监管缺乏针对性和金融监管立法的落后。当地政府需要加快颁布与农村普惠金融相关的法律法规,重视对当地农村普惠金融有关法律法规的制定与健全;(5)相关体系的不健全也在一定程度上阻碍了当地农村普惠金融的快速发展。

三、提高巢湖地区农村普惠金融实施效果的建议

(一)提升金融机构产品与农民需求匹配度

政府和金融机构等应该要向农民提供金融知识的学习,使农民相信金融产品能够带来收益。金融機构也应该下农村普惠金融的技术和产品方面下功夫,创新新的产品,使农民在农村普惠金融的扶持下走向小康。

(二)提高农村地区信贷指标分配合理化

一方面政府和金融机构等要健全农村地区的服务设施,使城乡协调发展。加强管理人员的培训,使农民不会因为管理人员的积极性不高而得不到想要的金融服务。另外,因为内生性金融机构更容易取得农民的信任,从而获取信息,所以应该加大内生性金融机构在农村地区的占比,这样可以降低信用风险,加快巢湖地区农村普惠金融的进步。

(三)加强农村金融监管的正规化

由于政府改革模式导致的问题,应该由政府和金融机构等加强对金融机构的监管,有针对性的增加关于农村普惠金融的立法制度,这样才能根本的解决由于体系问题阻碍农村普惠金融发展的问题。

参考文献:

[1]赵茂,杨洋,王见,张雅欣.中国农村推行普惠金融的几点思考[J].红河学院学报,2017,15(1):50-52.

[2]李晓璐,农村普惠金融发展中的问题及对策研究[J].河北大学经济学院,2015:6.

[3]杨戈.农村非正规金融发展的问题及对策[J].农业经济,2013,1001-6139.

[4]张璐.伊春市农村金融供给问题研究[D].黑龙江:东北农业大学,2015.