大直径砷化镓发展趋势及应用

周铁军 廖彬 王金灵

摘 要:砷化镓广泛应用于光电子和微电子领域,是制作半导体发光二极管和通信器件的关键衬底材料。与硅单晶一样,砷化镓衬底正逐步向大尺寸、高几何精度、高表面质量方向发展。目前,日本住友电工、美国AXT代表着国际领先水平;广东先导先进材料公司代表着国内的领先技术已逐步追赶上国际水平。未来几年,是国内企业研发8英寸产品,向国际水平冲击的重要时期。

关键词:大直径砷化镓;发展趋势;应用

砷化镓(GaAs)材料是继硅单晶之后第二代新型化合物半导体中最重要,用途最广泛的材料之一,主要用于光电子产业和微电子产业。但随着砷化镓功率放大器在智能手机、无线网络中应用的增加,预计在未来5年,砷化镓微电子市场年增长率将达到5%以上。

一、砷化镓技术发展现状

(1)在砷化镓单晶方面,核心技术仍掌握在少数国际大公司手中,日本的住友、德国的费里伯格、美国的AXT代表了国际上商用GaAs晶片的最高水平。但是未来随着市场规模的逐渐扩大,以及技术的不断精进,砷化镓单晶市场竞争主体将会逐渐增多。如广东先导先进材料,已经占领LED用砷化镓衬底的大部分市场份额。

(2)砷化镓4、6英寸大直径晶体的单晶生长技术一直掌握在国外像日本住友等几家大型公司里,国内一直扮演着追赶者的角色,近些年,国内的4、6英寸大直径晶体的单晶生长技术也取得突破性的进展,特别是先导公司,4英寸大直径晶体单晶成品率实验室数据达到95%,量产4英寸大直径单晶成品率达到88%;6英寸大直径晶体单晶成品率实验室数据达到80%,量产6英寸大直径单晶成品率达到70%,均已达到国际领先水平,推进了4—6英寸大直径晶体国产化的进程。

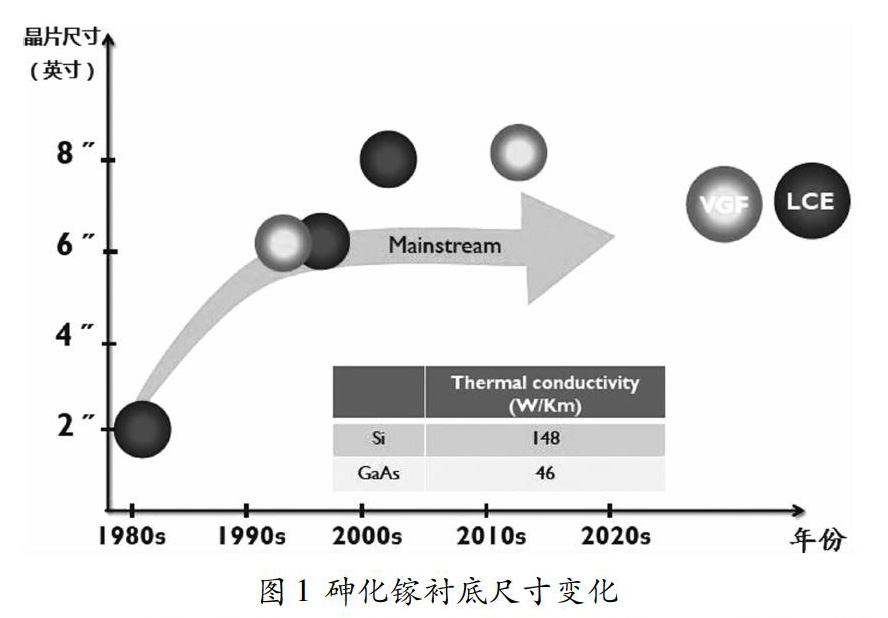

(3)另外,砷化镓单晶制造环节已有较多企业布局,工艺较为成熟,主要满足国内需求,但是国内各大生产企业近几年一直处于低价恶性竞争的环境,除此之外,国内企业还需面临国际领先企业在华工厂的竞争。因此砷化镓开始向大直径、长尺寸、高性能的晶体方向发展。德国费里伯格在2000年用LEC长晶法研制出8英寸砷化镓单晶,相继日本住友也研制出用VGF法生长8英寸砷化镓单晶及8英寸VGF砷化镓外延片,并制定出8英寸砷化镓晶片SEMIM9.8标准。目前砷化镓晶片最大应用商品为6英寸。由于8英寸砷化镓器件生产线投入太大,技术难度高,因而很难形成商业化。(见图1)

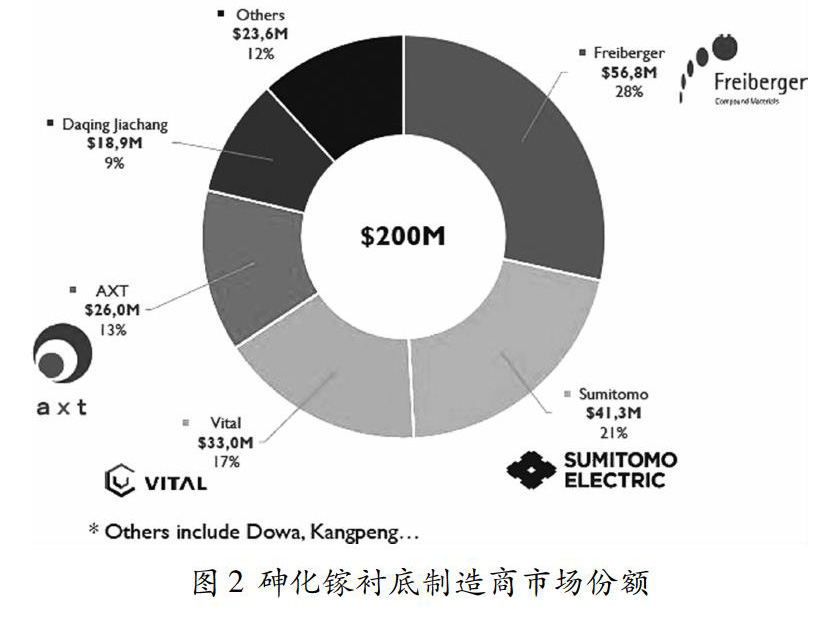

目前形成商业化的6英寸砷化镓的抛光片,技术和工艺还是掌握在德国费里伯格、日本住友电工、美国AXT三个国外公司手中,并且占据着砷化镓市场的绝大部分份额,国内6英寸砷化镓抛光片生产技术主要掌握在先导公司,其公司产品逐渐进入市场,占有部分份额,预计后续随着半导体材料国产化进程的进行及国外市场的开展,其市场份额会越来越大。为降低砷化镓抛光片生产成本,提高晶体生长成晶率,因而VB/VGF生长法成为大直径砷化镓单晶生长技术主流,预计至2025年,6英寸衬底将占据市场份额90%以上。(如图2)

二、砷化镓产品市场规模发展预测

(一)砷化镓元件市场规模发展

预计到2023年全球砷化镓元件市场规模达到157亿美元,未来5年将增长10%。数据分析,全球砷化镓产品市场总产值在2018年达到89亿美元,比2017年增长0.45%,2012-2018年增加了7%。预计全球砷化镓元件市场规模到2023年将达到143亿美元,2019-2024年将会增加10%,增速加快。(见图3、图4)

预计国内砷化镓元件市场规模到2023年将达到90亿美元,未来5年将增长44%,而2018年国内砷化镓元件市场总产值约14亿美元,随着5G手机更新換代,预计大幅度增加PA用量,国内砷化镓产品需求量将保持高速增长势头。(见图5、图6)

(二)砷化镓衬底材料市场规模发展

预计全球砷化镓衬底到2023年规模将达到10.5亿美元,其中中国约占3.5亿美元,而2018年全球砷化镓衬底规模为4.1亿美元,而国内仅为0.6亿美元,预计到2023年全球和国内的5年平均增长分别为21%和45%。砷化镓衬底在全球范围内市场结构变化不大,而国内砷化镓衬底用于射频芯片的比例将快速增加。(见图7、图8)

三、砷化镓的应用规模

(一)通讯微电子器件应用

目前,砷化镓高速半导体器件广泛用于通信产品,由于砷化镓制程的功率放大器(PA)比硅制程的PA有更高的效率、更好的绝缘性、更低的谐波和接收噪音以及更低的电功率,已成为目前手机、WLAN市场上PA的主流。

5G手机功率放大器用量翻倍增长:PA是手机器件中最关键之一,手机无线通信的距离、信号质量、甚至待机时间都将由它直接决定,是整个射频系统中最重要的部分(除基带外)。随着2G、3G、4G、5G发展手机里面PA的数量也逐渐增加。如PA模组,3G平均使用4颗PA,4G多模多频手机所需PA芯片平均为7颗,预测5G手机内的PA芯片将达16颗之多。

三星2020年1月3日宣布该公司在2019年5G手机的销售情况,共售出超过670万部5G手机,中国5G手机市场表现同样亮眼,据中国信通院网站披露的数据显示,2019年11月,国内手机出货量同比微降1.5%,5G手机出货量超500万部。5G手机在市场的表现,超出此前调研机构的预测,HIS智能手机的分析师认为5G手机销售量将从2019年底的约1300万部增加至明年的2.53亿部,到2022年,全世界智能手机发货量将达15亿部。

(二)光纤通信市场应用

光纤通信具有很多特点,包括高速、大容量、传输业务信息多等。在光纤通信中,大于2.5G比特/秒的光通信传输系统,砷化镓半导体器件高速半导体器件构成专用电路是光通信收发系统必须采用的器件,国内宽带产业将迎来新的发展机会。

(三)汽车电子市场应用

毫米波段是汽车防撞雷达采用的波段,其波段最适合的器件是砷化镓半导体器件。防撞雷达主要可分为倒车雷达及前防撞雷达两种。依据统计2019年全球汽车出货量接近1.2亿台,接下来的新车概念为结合物联网以提高安全性,因此车载电子比率将大幅提高,其中包括M2M的通信,前方后方防撞雷达等与砷化镓产业相关,各大车厂已计划逐步导入,未来砷化镓高速半导体器件的应用范围将进一步扩大。

(四)卫星导航市场应用

由于砷化镓高速半导体器件微波频段的电学特性优势,砷化镓高速半导体器件在卫星导航设备上使用。最适合卫星通信的频率是1~10GHz频段,即微波频段,而砷化镓高速半导体器件在此波段的电学特性比传统硅器件较好,砷化镓又是卫星通信用的波段频率的最佳选择,将会大规模应用在卫星通信设备上。根据有关预测,我国2020年卫星导航市场规模将保持30%左右的增长。

(五)军事应用市场应用

早期军事应用的需求牵引,使砷化镓工业能发展到今天的程度。欧美国家充分挖掘砷化镓材料在微电子领域的应用,砷化镓器件的设备在多种战术武器中开始装备采用,如砷化镓MMIC相控阵雷达装载在主力战机中,砷化镓材料也应用在电子战设备,如砷化镓引信装载在多种导弹中。

随着移动通讯的迅速发展,军事领域的通信市场稳中有升,由于要求不同于民品市场,大部分都是特别开发量身定制的,且很多方面比较严格特殊,国内由于没有一个完整的供应链特别是芯片制造这一块,因此国内军品市场迫切需要专业的代工厂商。

进入4G时代在互联网Plus的推动下随着各种应用平台的普及,会带动砷化镓通讯器件的需求成长。再加上要实现各种物联网的概念与方案,高速的砷化镓无线通讯芯片更是不可或缺的一环,行业预估2020年全球联网设备使用量将达430亿部。

根据以上的预测,砷化镓应用领域及市场前景广阔,极具有发展潜力。

四、结语

从砷化镓材料产业的未来市场规模预测来看,砷化镓的尺寸将从2英寸、4英寸、6英寸工艺逐渐过渡到更大尺寸的工艺线。本文论述了大直径砷化镓的现状和未来市场规模预测,这些成果将会为更大尺寸砷化镓材料的工艺研究提供坚实的技术基础和发展动力。随着我国技术不断进度,国产砷化镓材料一定会大规模进入国际市场,在竞争日趋激烈的国际市场占有一席之地。

参考文献:

[1]刘耀敏.我国LED产业的发展现状、趋势及战略选择[J].科技进步与对策,2010,8.

[2]纪秀峰.砷化镓材料国内外现状及发展趋势[A].LED产业技术市场高层论坛论文集,2010,9.

[3]2017—2022年中国砷化镓市场现状研究及未来趋势分析报告.

[4]周春强.砷化镓材料技术发展及需求[J].天津科技,2010,3.

项目:本项目受国家工信部2019年工业强基-超薄锗单晶实施方案(編号:TC190A4DA/34)项目资助