携程并购去哪儿案例分析

摘 要:在“互联网+” 的趋势下,各种行业为了获得更大的市场份额和提升自己的竞争力,和财务避险纷纷使用并购这一手段,来实现自己扩张的目的。本文结合了携程并购去哪儿的案例分析,就当前的互联网企业并购财务风险,提出了风险防范对策和风险的具体分析,以期望在未来我国互联网企业并购活动中提供财务风险防范启示。

关键词:企业并购;财务风险;上市公司

1 案例描述

1.1 两公司简介

1.1.1 携程公司基本简介

携程旅行网是我国领先的在线旅游公司,于1999年创立,设立总部坐落在上海。携程旅游网向在超过五千万注册会员提供包括酒店在线预订、机票在线预定在内的众多旅行服务板块。截至目前携程旅游网已经拥有国内外六十万余家会员酒店,并且在全国一线城市设立分公司,2003年在美国纳斯达克上市,人民日报发布的中国品牌发展指数排名综合排名89。

1.1.2 去哪儿公司基本简介

2005年2月,去哪网在北京创立,是我国第一个实现了旅游业务垂直搜索的公司。2009年年底,去哪儿网资产规模达到1500万元。2013年11月去哪儿网在美国纳斯达克海外上市,并于年底总市值达三十七亿。因此在中国在线旅游市场占据一席之地。对携程,途牛等企業构成威胁。

1.2 携程并购去哪儿的过程

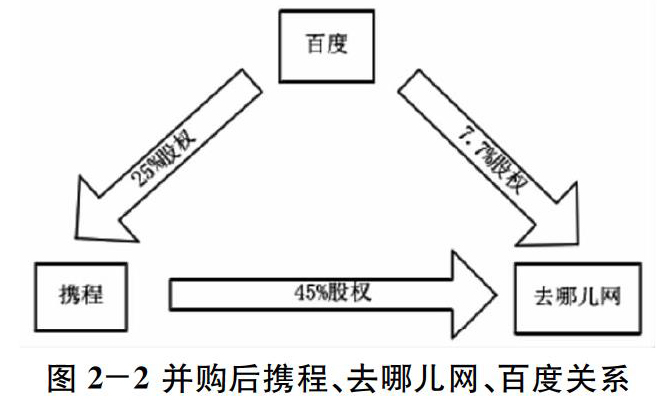

2015年10月,去哪儿、携程、百度发布通告,百度将持有的1.787亿普通A股及1145万普通B股去哪儿股票置换给携程,获得1.9亿携程普通B股。去哪儿1份ADS可以转换成为0.725份携程ADS,经过转换携程将会拥有45%的去哪儿股票,百度将会拥有25%的携程股票,经过置换后百度成为携程的第一大股东,而携程也成为去哪儿的第一大股东。

换股并购交易完成后,携程成为去哪儿网最大的股东,携程、去哪儿网和百度三方达成一致,三者关系见图2-2,从并购之后的股权上看,三方已经成为一个共同利益体。

3 携程并购去哪儿财务风险分析

3.1 价值评估风险分析

由于在并购上,并购企业价值的评估主要依据于财务报表,而基于并购双方企业的不对称性,为此携程网在并购前,对于去哪儿网企业的资产、股权等财务情况分析时,存在相关数据传递的信息存在不可性和虚假性,这对携程构成一定的目标公司估计的风险。为此对于携程来说,应理性而全面分析去哪儿网近年的经营情况。

携程并购去哪儿网发生于2015年10月,在此次并购事件前,百度控制着去哪儿网59.32%的股份,没有在线旅游行业运营经验,股东意见分歧在一定程度上阻碍了去哪儿网的发展。结合2015年前三季度去哪儿网财务数据对并购存在的财务风险进行分析。去哪儿网的收入来源为住宿预计、机票以及相关收入和在线信息搜索收入,通过价格战使得市场份额的快速提升,去哪儿网2015年前三季度盈利能力分析,如表3-1所示。

2015年前三季度去哪儿网费用支出平均增长达80%,而总营收平均增长40%。较大的费用导致企业营收增长高于毛利增长,导致企业净利润亏损达22亿,表明通过前期的价格战,企业增长能力己趋于饱和。

总体来看,换股并购会导致去哪儿网部分风投股东进行套利,有一定的风险,不利于企业股价的稳定;相对而言,携程不存在即时支付的现金,面临营运资金流动性的压力较小。

3.2 财务整合风险分析

从协同效应的角度出发,如果两个企业并购后能够达到效果,那么此次并购可以说是比较成功的。然而,作为管理模式完全不同的两个企业,携程与去哪儿网在战略理念、企业文化等方面都存在着较大差异,为此想要实现并购目标还存在着较大的财务及运营整合风险。?? 当前,携程网和去哪儿网在机票、酒店等运营内容上存在重复从而造成市场渠道、研发及人员成本费用的浪费,为此基于不影响用户体验从而解决运营内容重叠来降低运营成本来说非常重要,一旦业务整合不好,这可能会导致网站失去一批顾客以及潜在的顾客,增加成本等风险。

为此,携程网和去哪儿网应进行业务创新调整,以防止陷入垄断风险。若企业对组织更新、文化协同、管理制度、财务机构等处理不当,极易引起财务收益背离预期目标、盈利周期过长,最终导致财务成果损失。

4 互联网企业并购财务风险解决措施

4.1 进行并购前的调查评估

在上述的案例分析中我们不难看出互联网企业并购相较于传统企业的并购最大的风险来自于信息不对称从而引发的财务风险,在并购前进行详尽的调查是企业在并购活动中重要的一环,对于规避财务风险和整合掌控企业来说具有十分重要的作用。为此可以借助中介机构如三方的审计机构律师事务所,会计事务所等对企业历年来的财务数据档案,人事管理,当前财务状况,以及市场风险和当前面临的风险进行正确的评估,对公司的整体价值和将要交换的价值进行合理的估量

4.2 加强并购后的企业整合

互联网企业在并购后应该根据在企业自身的发展需求,制定相应的经营战略目标和未来的发展的方向的整体结合,在公司内部完善资产所有者、投资者、管理者以及企业内部员工的利益,对于完成并购后的企业,应当完善从董事席位到经理层人力资源整合,为保证并购后企业的董事会能够有效的履行职责,首先应当考虑经济效益,聘请职业经理人等符合相待社会主义市场经济规律的手段,对企业进行符合资本规律的改造,以便日后可以在日常经营、投资决策、风险把控、市场判断、相关行业知识、理财管理、战略制定等相关能力。合并企业也可以通过增发股票,让被并购企业员工持有和并后企业的股票,并通过一定的规则,更加有利于和并购企业的凝聚力度,从而有利于并购企业股东的长远利益。

参考文献

[1]Spyros Spyrou,Georgia Siougle,Mergers and acquisitions of non-financial firms in Europe the case of the Athens Stock Exchange[J].Applied Economics Letters,2007,147.

[2]Holger Breinlich.International Aspects of Merger Policy:A Survey[J].International Journal of Industrial Organization.2016,05(1):24-26.

[3]吴婷.企业并购财务风险防范研究——以P企业并购B企业为例[D].哈尔滨:哈尔滨商业大学,2017-6-20.

[4]韦霞.餐饮连锁企业的风险投资退出决策研究——以“呷哺呷哺”为例[D].上海:东华大学,2015-1-12.

作者简介:赵一凡(1993-),女,河北省,汉族,初级会计师,研究生,研究方向:财务管理。