我国沿海成品油运力调控政策研究

孙德红 胡艳君 李锡玲

受国内外经济形势传导,近几年航运市场比较低迷。针对运力过剩等问题,从2009年起,交通运输部陆续出台相关政策对我国沿海成品油运力进行调控,取得了一定的成效。当前运输企业反映仍经营困难,部分企业出现亏损。企业亏损的主要原因在于运力过剩。下面对我国沿海成品油运输需求和运力现状及发展趋势进行研究分析,在此基础上提出国家运力调控政策建议。

我国沿海成品油运输需求历史现状

我们用沿海规模以上港口成品油出港内贸吞吐量作为需求量进行需求分析。吞吐量数据如表1所示。2002~2012年,我国沿海成品油运输需求总体呈上升趋势,年均增长6.99%,从2010起,年需求量突破亿吨大关。近三年年均增幅明显下降,年均增长4.08%。

我国沿海成品油运输需求面临的形势

1、经济形势

受国际经济形势影响,根据有关研究单位预测,“十二五”时期我国宏观经济潜在增长率将放缓至8%,国家经济高速增长的态势将发生变化,进入中高速发展阶段,保持合理的运行区间,个位数增长将是中国经济的新常态。

2、成品油生产和消费形势

2.1生产情况

《石化和化学工业“十二五”发展规划》提出,长三角、珠三角、环渤海地区三大石化产业区集聚度进一步提高,形成3~4个2000万吨级炼油生产基地;到2015年我国总炼油能力将达到7~8亿吨。国家将根据市场需求情况,控制炼油能力的增长和优化炼厂布局。目前供应过剩的东北、西北和华东地区,炼油能力占比将有所降低,以减轻资源外运压力;目前资源存在缺口的西南、华北和华南地区,炼油能力将有所上升,以弥补本地资源的不足。“北油南运”状况将得到改善。

根据统计数据,我国成品油(含燃料油)产量2002~2011年保持较快增长,年均增幅7.36%。据预测,“十二五”期间,成品油(含燃料油)产量增速有所放缓,年均增幅4.29%,2015年成品油产量预计将增加到3.3亿吨。

2.2消费情况

我国成品油消费量2002~2011年持续较快增长,年均增速6.16%,近几年增速有所下降,2011年消费量比2010年增长5.51%,高于同年产量4.1%的增速。受制于内需消费疲软和部分行业产能过剩问题突出,2012年国内制造业企业进入缓慢“去库存化”阶段,上下游产业链的成品油需求增长相应放慢。2012年我国成品油消费量增速3.33%,低于同年产量4%的增速。

经预测,“十二五”期间我国成品油(含燃料油)消费需求年均增速将放缓至5.91%,保持较快增长,到2015 年成品油(含燃料油)消费量有望达到3.6亿吨。

综合以上分析,“十二五”期间,我国成品油总体会呈现产量小于消费量的特点,产需缺口逐年拉大,2015年缺口可能达到5000万吨,但可以通过增加成品油进口量来弥补这一缺口。

3、进出口情况

2011年,为了应对当时国内出现的“柴油荒”,我国成品油进口数量稳步增加,成品油进口4060万吨,比2010年增长10.1%。同年出口成品油2580万吨,同比下降4.09%。2012年成品油进口3982万吨,同比减少1.92%;出口2429万吨,同比减少5.85%,净进口量为1553万吨。2013年成品油进口3959万吨,同比下跌0.58%,出口2851万吨,同比增长17.37%,净进口量为1108万吨。

我国沿海成品油运力历史现状

1、我国沿海成品油运输格局

目前,我国沿海已拥有从事成品油运输较大的港口39个,成品油泊位410多个,吞吐能力2.8多亿吨。2012年五大港口群成品油吞吐量如表1所示:

从上表可见,渤海湾、长三角、珠三角的成品油吞吐量较大,福建沿海和北部湾成品油吞吐量较少。我国北方地区原油产量高,炼厂多,加工能力较强,但油品消费量相对较低,成品油输出较多,而成品油输入相对较少,南方地区经济发展较快,对于成品油的需求很大,但其油品产量较低,成品油输入较多,而成品油输出相对较少。因此,我国沿海成品油运输总体呈现“北油南运”的格局。东北地区每年约有2500至3000万吨的成品油下海运往华东及华南等地区。

2、我国沿海成品油运力历史现状

2.1沿海成品油运力不断增加

如表3和图5所示,2002~2012年,我国沿海成品油运力年均增长8.31%,高于需求增速。近三年运力年均增幅为8.38%,高于2002~2012年均增幅。到2012年,年运力接近千万吨大关。自2013年起,受国家宏观调控政策及其他因素影响,增幅快速下降。截止到2013年6月30日,总运力为1031万载重吨,与2012年末相比增加了5.0%。

2.2沿海成品油船船龄年轻化

近几年船舶年轻化趋势非常明显。截止到2011年底,全国沿海油船平均船龄为8.6年;截止到2012年底,平均船龄降为7.9年,与2011年相比有所年轻化;截止到2013年6月30日,平均船龄继续下降,降为6.9年,与2012年相比进一步年轻化。2012年末,船龄在25年以上的船舶所提供的运力占比为2.74%。截止到2013年6月30日,特检油船(船龄在26年以上)所提供的运力占比为1.0%。2012年末老旧油船(船龄在12年以上)所提供的运力占比为21.36%,与2011年相比有所下降;2013年6月底这一比例降为19.49%。

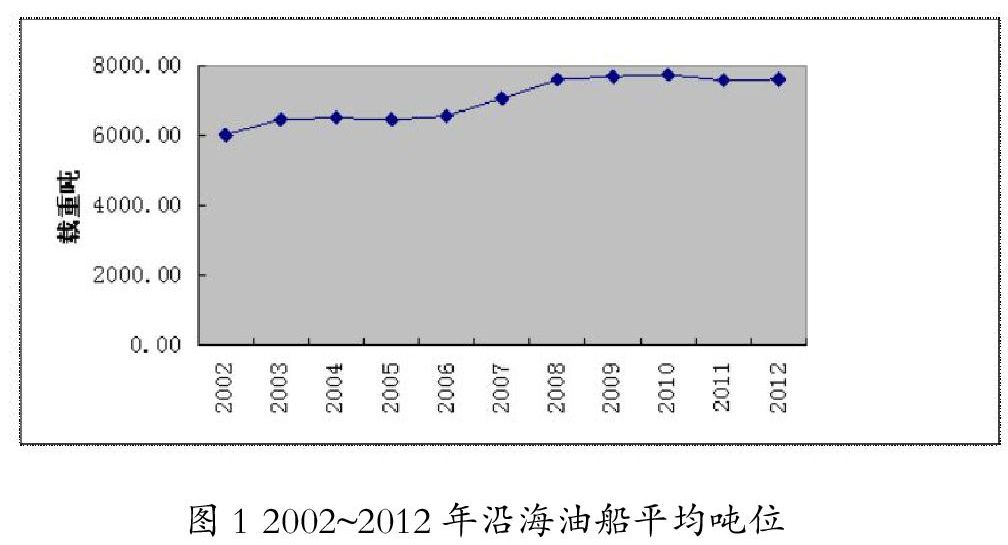

2.3沿海成品油船平均吨位持续增长

从2002~2012年沿海油船平均吨位数据(见图1)可见,船舶大型化趋势比较明显。截止到2012年末,平均吨位为7612.03载重吨;截止到2013年6月底,平均吨位为7654载重吨,与2012年末相比增加了约42载重吨。

我国沿海成品油运力现行管理政策

2011年10月,交通运输部发布《关于加强国内沿海成品油运输市场宏观调控的公告》,暂停批准新的经营者从事国内沿海省际成品油运输(此前已获交通运输部批准筹建并在有效期内完成筹建、申请开业的除外),同时严格控制批准新增国内沿海省际成品油船运力(含国内新建、境外购置和光租、中国籍国际航行船舶转入国内运输及省内运输船舶转省际运输)。除经营者将自有船舶退出国内运输市场申请运力更新(以船舶艘数为准)外,仅允许已取得国内沿海省际成品油运输经营资格的经营者在已批新增运力已建成并投入营运的前提下,每次新增1艘油船运力。2012年,交通运输部下发《交通运输部关于国内水路运输管理条例实施有关事项的通知》,明确在《国内水路运输管理条例》实施后,2011年发布的市场调控政策延续实施。

我国沿海成品油运输市场供需现状分析

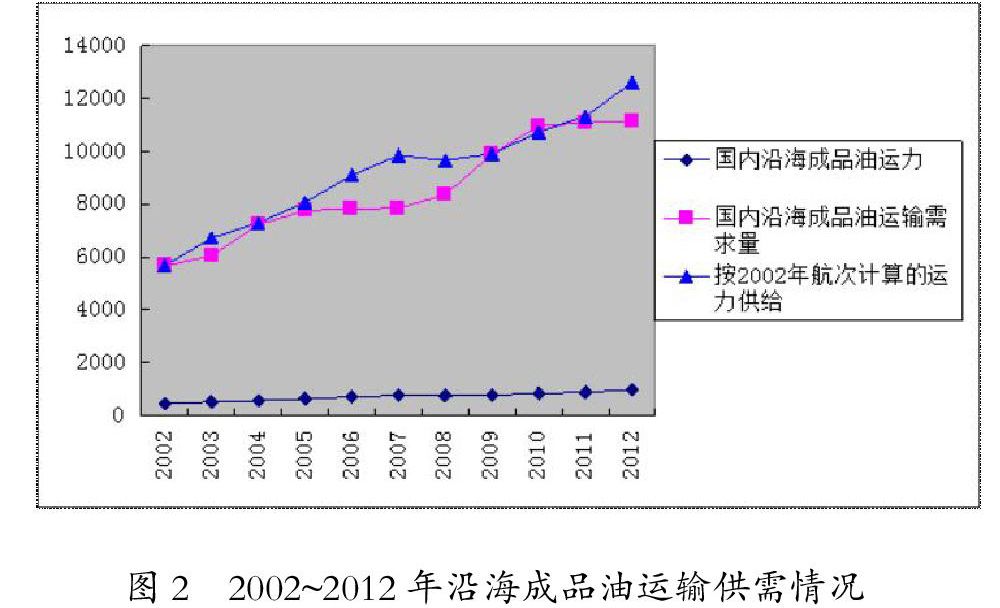

根据历史数据和市场运行总体情况,我们选择2002年作为基年,通过和2002年的需求与运力的比值进行比较,来判断某年份成品油运输市场的供求平衡状况,如果小于2002年,说明供过于求,如果大于2002年,说明供不应求。计算结果如图2所示。可见,2002~2012年成品油运输市场总体呈现运力过剩的特点,2009~2011年运力过剩尚不严重,自2012年起,运力过剩状况加重,按2002年平均航次12.84来计算,2012年的总运力供给(=油船总运力*航次)为126082675.32吨,与当年运输需求111520千吨相比,总运力供给过剩14562675.32吨,过剩比例为11.55%。

运价是供需状况的直接反映,运力过剩直接导致运价下跌。2007~2013运价指数如图3所示,可见,2011年以来运价指数下跌明显。

我国沿海成品油运输市场供需前景分析

1、运输需求发展前景分析

成品油供需情况是影响成品油运输市场供需的重要因素。根据上述分析,“十二五”期间我国成品油供给、需求都将保持4%~6%的增速,这为成品油运输需求增长奠定了良好的基础。2013年替代燃料量将达到1120万吨,同比增长13%,但占成品油消费量的比例仍在5%以内,对成品油市场的影响较为有限。另外,随着管道运输在我国成品油运输中所占的比重越来越大,据专家预计,未来我国沿海成品油运输需求绝对量不会有大幅增长。

我们运用两种模型对2013~2015年我国沿海成品油运输需求量进行了预测。第一种模型,根据2002~2012年我国沿海成品油运输需求量年均增长率进行预测,预测结果如表2所示。第二种模型,如图4所示,根据回归模型y = 29945ln(x) + 40506(R2=0.841),计算得出2013~2015年需求量分别为114917千吨、117313千吨和119533千吨,年均增幅为1.99%。根据我国沿海成品油运输市场发展的实际情况,我们认为第二种模型得出的预测值更接近现实情况。

2、我国沿海成品油运力发展前景分析

影响我国沿海成品油船运力的因素主要有:一是造船产能过剩,船舶供给过多。二是新增的船舶运力级别提高,不少在万载重吨以上。三是当前船价较低,引发了部分运输企业造船数量有所增多。四是国家宏观调控政策的继续实施将对运力增长持续发挥强有力的控制作用。2009年和2011年调控政策的效果在2013年明显显现,可以预计这一调控效果将在未来几年内继续显现,运力将会在未来两年保持低速增长的势头,年均增速估计在5%以下。

与需求量的预测方法相同,我们运用两种模型对2013~2015年我国沿海成品油运力进行了预测。第一种模型,根据2002~2012年运力年均增长率进行预测,预测结果为2013~2015年运力将突破千万吨大关,具体数字见表3。第二种模型,如图5所示,根据回归模型y = 3E+06ln(x) + 3E+06(R2=0.828),计算得出2013~2015年运力分别为10454720吨、10694848吨和10917172吨,2014、2015年增速分别为2.3%、2.08%,呈现低速增长特点。根据市场供求规律及目前相关部门对成品油运力增加适度收紧的政策因素影响,我们认为第二种模型得出的预测值更接近现实情况。

3、我国沿海成品油运输市场供需前景分析

通过供需平衡法分析显示,2013~2015年我国沿海成品油运输市场仍将呈现供过于求的情况,如表4所示。

尽管从理论上的分析得出2013~2015年我国沿海成品油运输市场供、求分别都将有一定幅度的增加,但将呈现供不应求的局面,而且从更长远的情况看,未来沿海成品油市场规模不会有大幅的增加,如果运力继续以目前的速度增长,将出现更严重的供过于求的局面。

我国沿海成品油运力调控建议

根据上述分析,今后运输需求低位增长,企业盲目竞争增加运力的现象会持续存在,运力过剩将长期持续,建议加大运力调控要力度,具体可以考虑以下措施。

1、实行运力总量调控

通常可以对每年新增运力增速比照上一年我国沿海港口成品油出港内贸吞吐量增速进行控制。在运力过剩的情况下,应根据运力过剩状况进行更严格的调控。根据上述分析,“十二五”期间,运力过剩状况很有可能加重。因此,未来几年应采取较严格的运力控制措施,运力增速应低于运输需求增速。据此,建议2014、2015年暂停新增运力或将新增运力增速控制在1%以下。

2、缩短船舶使用年限

建议缩短船舶使用年限至25年,加快老旧船舶淘汰,对于船龄超过25年的船舶要强制淘汰,以保持船舶运力结构合理,同时保障安全。

3、加强对运输企业的监督管理

为保障运输安全,加强运力监管,建议主管部门加强企业资质和运力动态管理,加强年度核查。

4、推进运输资源优化配置

目前航运市场上一部分航运企业规模小,船舶安全及船员等管理水平较低,竞争力弱,难以实现规模经营,经营业绩不理想甚至亏损,建议主管部门研究相关政策推进企业兼并、联合,对运力资源进行整合优化,提高资源利用效率,提高经营的规模经济性,促进运输企业做强做大,提高企业核心竞争力。

(作者单位:北京联合大学管理学院)