赢得值法在工程成本控制中的应用

乔玮

摘 要:赢得值法(Earned Value Management,EVM)[1],又称挣值法,是工程上常用的一种成本控制方法,它通过分析建设项目预算成本和实际成本的偏差[2],来判断建设项目实际进度和实际费用,多用于项目管理中。赢得值法最早起源于西方,我国项目管理起步较晚,为了更深入和更广泛的将赢得值法应用于项目管理中,本文研究了赢得值法的基本参数和实际应用,分析了赢得值法的计算过程,证实了赢得值法在工程成本控制中有积极的作用。

关键词:赢得值法;项目管理;进度偏差;费用偏差

1 绪论

赢得值法通过分析建设项目预算成本和实际成本的偏差,来判断建设项目实际进度和实际费用[3]。这里用三个基本参数,即已完工作预算费用、计划工作预算费用和已完工作实际费用进行费用、进度综合分析控制。

2 赢得值法的基本参数和评价指标

2.1 基本参数

(1)已完工作计划费用(BCWP)。以批准的预算为标准和前提,完成工作所需要的资金总额就是已完工作计划费用,这个工作在某一时间已经结束,承包人根据这个值向发包人为完成的工作量索要相应的费用,这个费用就是赢得值或挣值也就是承包人获得的金额[4]。

已完工作计划费用(BCWP)=已完成工作量*计划单价

(2)计划工作计划费用(BCWS)。以预算为标准,所需要的资金总额[5]就是计划工作计划费用,在某一时刻根据进度计划应当完成的工作。一般来说,在工程实施过程中BCWS应保持不变,除非合同有变。

计划工作计划费用(BCWS)=计划工作量*计划单价

(3)已完工作实际费用(ACWP)。到某一时刻为止,已完成的工作所实际花费的总额就是已完工作实际费用。

已完工作实际费用(ACWP)=已完成工作量*实际单价

2.2 四个评价指标

(1)费用偏差(CV)。费用偏差(CV)=BCWP-ACWP,当BCWP小于ACWP时,表示项目超支,此时CV小于0;当BCWP大于ACWP时,表示项目节支,此时CV大于0,预算费用大于实际费用。

(2)进度偏差(SV)。进度偏差(SV)=BCWP-BCWS,当BCWP小于BCWS时,表示进度推后,此时SV小于0;当BCWP大于BCWS时,即实际进度快于计划进度,表示进度提前,此时SV大于0。

(3)进度绩效指数(SPI)。SPI=BCWP/BCWS,当SPI<1时,计划进度-实际进度大于0,表示项目进度落后;当SPI>1时,计划进度-实际进度小于0,表示项目进度提前。

(4)费用绩效指数(CPI)。CPI=BCWP/ACWP,当CPI<1时,即预算费用-实际费用小于0,表示项目超支;当CPI>1时,即预算费用-实际费用大于0,表示项目节支。

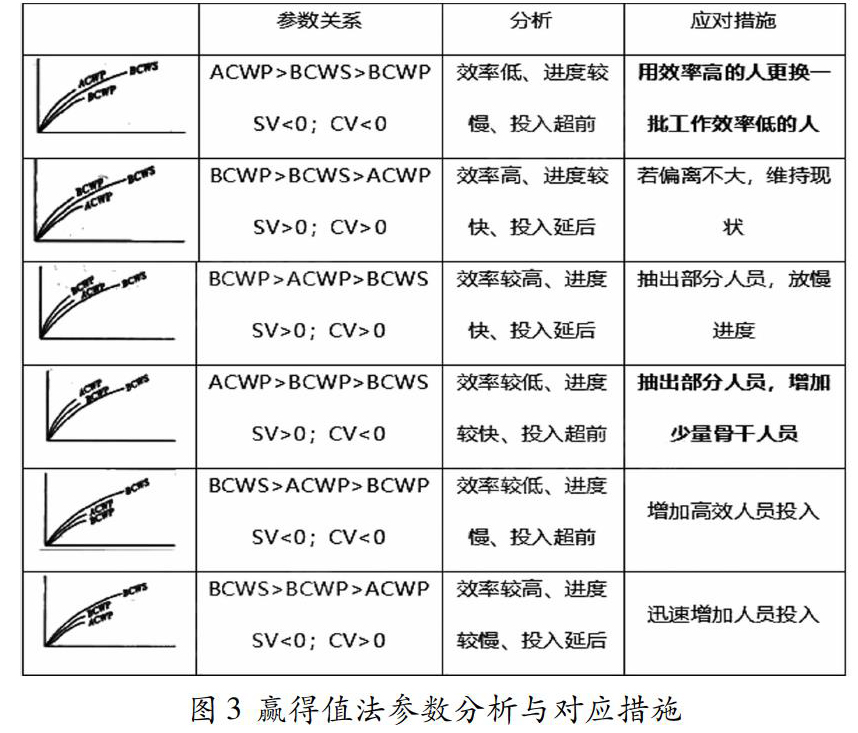

费用偏差(CV)和进度偏差(SV)反映的结果很直观,因为是绝对偏差,费用管理人员根据这个值调整或制订费用计划。但是,我们也不能忽视绝对偏差的局限性。因此,作偏差分析时,CV和SV仅适用于同一项目。CPI和SPI不受项目实施时间和层次的限制,因为它是相对偏差,因而可用在不同项目比较中。

3 偏差分析及纠偏措施

3.1 偏差分析

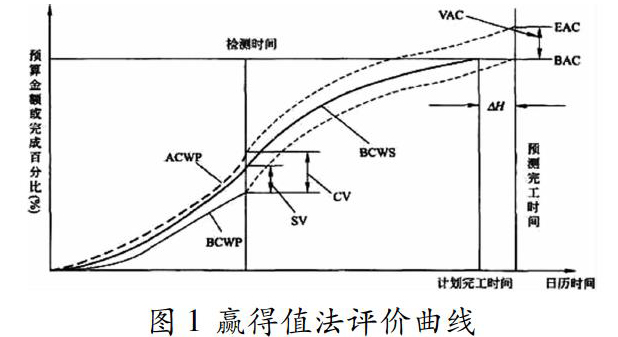

目前表格法和横道图法以及曲线法都是我们常用的偏差分析方法。横道图法能够准确表达出费用的绝对偏差,有它自身的优点,比如一目了然、形象、直观等,但这种方法反映的信息量少,一般在项目管理的高层使用。表格法将项目的各种费用偏差数以及参数归纳入一张表格中,并直接进行比较,它的优点是灵活、适用性强;信息量大。应用曲线法进行偏差分析,上文提到三个参数可以形成三条曲线,即BCWP、BCWS、ACWP,如图1所示。

图中,CV=BCWP-ACWP,两项参数的计算基础均为已完工作,所以其差值反映项目的费用偏差。SV=BCWP-BCWS,两项参数的计算基础均为预算值,所以其差值反映项目进展的进度偏差。

3.2 偏差原因分析

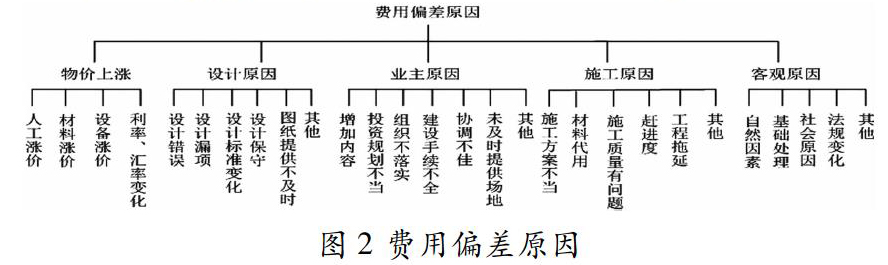

在实际工程中,三条曲线BCWP、BCWS、ACWP平稳上升并且靠的很近,是最理想状态,表示项目实际进度按计划进行,如果三条曲线距离越来越远,越来越离散,则投资偏差就越来越大。我们要进行偏差分析,就要找出引起偏差的主要原因,一般来说,产生费用偏差的原因有以下几种,如图2所示。

我们为了避免或减少相同问题的再次发生,就要采取一些措施。

3.3 纠偏措施

通常要在不影响其他目标的基础上压缩已经超支的费用,是十分困难的,如果对比给出的措施,比原有措施更为有利才可以,例如:寻找新的设计方案;购买部分产品替代自己生产的产品;重新选择供应商;变更工程范围等。

4 结语

为了使过去分开控制费用进度的缺点得到改善,将赢得值法引入項目的进度和费用控制中。即当发现费用超支时,不知道是进度提前了还是由于费用超出预算。当发现费用低于预算时,也不知道是进度拖延了还是由于节省费用。要定量的判断费用进度的执行效果,引入赢得值法是很有必要的。

参考文献:

[1]朱蕾.赢得值法的动态监控成本控制研究[J].工程经济,2018,28(9):12-14.

[2]宋慧超,蓝海燕,宋丽达,刘珍珠.基于挣值分析技术的建设项目成本控制分析[J].辽宁工业大学学报,2019,21(05):41-43.

[3]陈玉兵.项目管理与偏差分析探讨[J].工程建设与设计,2020,(07):282-284.

[4]梅金铎.浅谈工程总承包项目的费用估算和控制[J].现代经济信息,2018,(11):202.

[5]中华人民共和国国家标准《建设项目工程总承包管理规范》GB/T 50358-2017[M].北京:中国建筑工业出版社,2017.